- Правила пользования кредитной картой Сбербанка: описание, инструкция и отзывы

- Активация

- Снятие наличных

- Безналичные расчеты

- Можно ли «обойти» комиссию за снятие?

- Как остаться в «плюсе» от займа?

- О сущности льготного периода

- Как выгодно для себя погасить кредит?

- На заметку держателям кредиток

- Как пользоваться кредитной картой – принцип работы, пополнение и снятие наличных, бонусные программы

- Что такое кредитная карта

- Активация кредитки

- Как снять наличные

- Блокировка кредитной карточки

- Условия пользования кредитной картой

- Что такое льготный период

- Кредитный лимит

- Процент за пользование

- Как рассчитываться кредитной картой

- Безналичные расчеты по кредитке

- Преимущества

- Что можно оплатить кредиткой

- Где можно расплачиваться

- Бонусные программы

- Как правильно погасить кредитную карту

- Единоразовый платеж до истечения грэйс-периода

- Минимальные платежи, предусмотренные банком

- Плюсы и минусы использования кредиток

- Как пользоваться кредитной картой

- Ключевые правила пользования кредитными картами

- Главное назначение кредиток — безналичные покупки

- 1. Виртуальная кредитная карта Kviku

- 2. Карта Cash-back

- 3. Кредитная Мультикарта

- Пользуйтесь любой кредиткой грамотно и с выгодой

- Как можно экономить на процентах

- Ключевые правила пользования картами рассрочки

- 1. Банковский продукт «Совесть»

- 2. Карта рассрочки от Хоум Кредит Банка

- 3. Карта рассрочки «Халва» от Совкомбанка

- Кредитка Альфабанка с 100 дневным льготным периодом как альтернатива Микрозайму

- Механизм работы кредитной карты

- Пример использования

- Отличие кредитной карты от потребительского кредита

- Стоит оформлять кредитную карту для использования в качестве дебетовой?

- Механизм работы простыми словами

- Полезное по теме

Правила пользования кредитной картой Сбербанка: описание, инструкция и отзывы

Сбербанк предлагает клиентам множество услуг, основными среди которых по-прежнему остаются дебетовые и кредитные пластиковые карты. Популярность последних из года в год лишь возрастает, что неудивительно.

Удобство их использования нельзя не заметить: появившись в банке единожды, можно не задумываться о поиске средств. В то же время держатель пластика должен быть начеку: после определенного срока «капают» проценты, которые нужно вовремя оплачивать.

Чтобы воспользоваться займом на самых выгодных для себя условиях, стоит знать правила пользования кредитной картой Сбербанка.

Активация

Вне зависимости от того, какая кредитка была оформлена для владельца, ее необходимо «запустить». Сбербанк выпускает карты заблокированными, чтобы никто посторонний не мог воспользоваться средствами на счете, привязанном к ней.

После проверки правильности написания персональных данных на карте следует приступить к ее активации. Для этого потребуется терминал Сбербанка.

Процедура не занимает много времени и сводится к следующим последовательным действиям:

- Вставить карту в терминал.

- Ввести PIN-код, указанный в конверте (в некоторых случаях секретную комбинацию цифр придумывает владелец платежного пластика).

- Выполнить любую операцию (получить информацию о балансе, произвести платеж и прочее).

- Забрать карту из терминала.

Если процедура активации не была выполнена клиентом самостоятельно, ничего страшного не произойдет. Карта автоматически разблокируется в течение суток после ее получения в банке.

Снятие наличных

Правила пользования кредитной картой Сбербанка не могут не включать в себя такой пункт, как обналичивание средств. Владелец счета может снять деньги в любом терминале, правда, стоить услуга будет по-разному.

Комиссия взимается всякий раз при совершении операции по выдаче средств с кредитки. «Родной» терминал Сбербанка дополнительно спишет 3% за свои услуги (минимум 390 рублей), а устройства других банков запросят 4% с той же минимальной суммой комиссии 390 р.

Например, при снятии 100 р. баланс счета уменьшится на 490 р. Эти деньги считаются потраченными, и на них тоже начисляются проценты по займу.

Поэтому целесообразно включить в правила пользования кредитной картой Сбербанка следующий пункт: снимать малые суммы денег невыгодно, оптимальным вариантом будет обналичивание 10 тыс. р. и более.

Кроме комиссии, для кредитных карт установлен лимит на единовременное снятие средств, который составляет 50 тыс. р. Держатели «золотого» пластика типа Visa Gold и MasterCard Gold имеют возможность обналичить сразу 300 тыс. р.

Безналичные расчеты

Пользоваться деньгами, даже не держа их в руках, вдвойне удобно и выгодно. Не нужно носить с собой внушительную сумму купюрами, боясь «светить» ими в обществе. Кроме того, пользователю открыты двери в любой интернет-магазин. Не выходя из дома, можно оплатить любые покупки и услуги там, где поддерживаются безналичные расчеты.

Если необходимы средства в магазине, ресторане или ином заведении, нужно попросить платежный терминал. В него вставляют карту, вводят PIN, после чего осуществляется транзакция. Если средств достаточно, она завершается успешно.

При этом владелец кредитки не платит ни копейки комиссии и получает бонусные баллы по программе «Спасибо от Сбербанка». Cashback составляет 1.5 бонуса за каждый рубль в первые три месяца использования карты и 0.5 б. после их истечения.

Накопленными баллами можно расплачиваться за покупки.

Владельцам «золотых» кредиток совершать безналичные платежи еще проще: карты поддерживают бесконтактную технологию оплаты PayWave/PayPass. Для этого достаточно поднести карту к платежному терминалу. Не требуется ни вводить PIN, ни подписывать чек.

Можно ли «обойти» комиссию за снятие?

Предприимчивые люди, узнав о большой плате за обналичивание средств, пытаются найти иные методы снять деньги. На ум приходит элементарный перевод Card to Card или пополнение электронного кошелька.

К сожалению, эти способы не сработают с кредиткой Сбербанка.

Карта попросту не имеет такого функционала: перевести средства на любую банковскую карту (даже свою) или пополнить с ее помощью электронный кошелек невозможно.

Один вариант срочного снятия денег с кредитки все-таки есть: нужно пополнить счет мобильного телефона, после чего вывести средства через платежную систему оператора связи. Комиссия при этом все же взимается, но составляет меньшую сумму.

Способ отнимет гораздо больше сил и времени и сулит сомнительную выгоду. Но он поможет сохранить льготный период. В правила пользования кредитной картой Сбербанка стоит включить еще один пункт: обналичивать средства стоит только в крайнем случае.

Процедура не только грозит большой комиссией, но и лишает владельца самой главной выгоды кредитки – льготного периода.

Как остаться в «плюсе» от займа?

Правила пользования кредитной картой Сбербанка России кажутся довольно простыми: потратив средства со счета, их необходимо вернуть. Не вникая в суть процесса, многие подрываются на легких деньгах и остаются должны банку внушительную сумму.

Как же грамотно распорядиться средствами и не влезть в долги? Все просто. Банк предоставляет клиенту льготный период, в течение которого можно пользоваться средствам со ставкой 0%.

Вернув все деньги до установленного времени, держатель карты остается в выигрыше: не переплатил ни копейки, плюсом получил бонусные баллы.

Правила пользования кредитной картой Сбербанка “Виза” или “Мастеркард” для получения максимальной выгоды от займа сводятся к следующим пунктам:

- тратить средства только безналичным способом;

- правильно рассчитывать льготный период, чтобы успеть внести деньги до начисления процентов;

- не забывать вовремя вносить средства за обслуживание карты.

Перед тем как потратить деньги с кредитки, стоит хорошо подумать о том, будет ли возможность погасить сумму до окончания льготного периода. Иначе придется заплатить банку немалый процент.

О сущности льготного периода

Перед оформлением займа банковский сотрудник озвучивает правила пользования кредитной картой Сбербанка. Льготный период для подобных продуктов составляет 50 календарных дней. Но не всегда пользователю до конца ясно, с какого времени начинается отсчет и когда следует отдавать долг.

Структура льготного периода включает в себя два срока: 30 дней на совершение покупок и 20 дней на погашение. Первый промежуток времени называется расчетным периодом, он начинается с момента активации кредитки. Узнать его можно и у сотрудников банка.

Это определенное число месяца, которое остается постоянным. На протяжении 30 дней (иногда 31) владелец карты совершает расчеты, по истечении этого срока приходит выписка-уведомление обо всех потраченных средствах, сумме задолженности и минимальном платеже.

Наступает платежный период – 20 дней, в течение которых заемщик обязан рассчитаться с банком.

Как выгодно для себя погасить кредит?

На протяжении 20 дней держатель карты должен внести платеж. При этом выгодность сделки зависит от самого заемщика: если заплатить ровно ту сумму, которая была потрачена в расчетном периоде, то переплаты как таковой не будет.

Следует быть внимательным к условию предоставления льготного погашения по ставке 0%: правило распространяется только для безналичных платежей.

При снятии средств процент будет начисляться на сумму обналичивания (плюс комиссия) ежедневно, поэтому вернуть эти деньги нужно как можно быстрее.

Если же погасить в течение 20 дней всю сумму не получается, необходимо внести хотя бы минимальный платеж в размере 5% от израсходованных средств.

Сюда также включаются комиссии (за снятие наличных, обслуживание карты, платные сервисы), проценты по операциям, не входящим в льготное кредитование, и штрафы (за просрочку платежа, превышение кредитного лимита).

Ситуация будет продолжаться ежемесячно, пока клиент не погасит всю сумму с учетом процентов. О нулевой ставке в таком случае говорить уже не придется.

На заметку держателям кредиток

В статье были рассмотрены основные действия, с которыми придется столкнуться владельцу займа. Обобщим правила пользования кредитной картой Сбербанка. “Виза Голд” будет в качестве примера:

- активация карты производится при помощи терминала с введением PIN-кода;

- снятие наличных чревато тратой дополнительный средств (3% от суммы, минимум 390 р.) и ежедневным начислением процентов на величину обналиченных денег + комиссии;

- погасить суммы, израсходованные безналичными расчетами, можно в течение льготного периода;

- тратить средства выгоднее в начале расчетного периода, так на беспроцентное пользование останется почти 50 дней;

- если погасить всю сумму не получается, следует внести хотя бы минимальный платеж, рекомендованный банком (5% от расхода + комиссии), при этом на остаток долга будут ежедневно начисляться проценты в размере 17.9-23% годовых (для карты Gold), которые придется оплачивать уже в следующем периоде с частью основного долга;

- средства, потраченные в платежном периоде, будут относиться к следующему месяцу и не подлежат текущей оплате.

Отзывы о кредитках Сбербанка в основном положительные: большинство клиентов устраивают условия получения карты и возвращения займа. По словам владельцев, оформляется пластик быстро, а расплачиваться им – одно удовольствие.

Правила пользования «золотой» кредитной картой Сбербанка, как и другими продуктами, помогут осуществлять займы по самым выгодным для себя условиям. Знание всех «но» в договоре обезопасит от опрометчивых решений и действий. В целом, нужно лишь правильно рассчитывать свои силы, чтобы не только воспользоваться займом, но и не заплатить за это банку ни копейки.

Источник: http://.ru/article/266616/pravila-polzovaniya-kreditnoy-kartoy-sberbanka-opisanie-instruktsiya-i-otzyivyi

Как пользоваться кредитной картой – принцип работы, пополнение и снятие наличных, бонусные программы

Активная рекламная деятельность российских банков приводит к тому, что слово «кредитка» все активнее используется в лексиконе жителей нашей страны.

Но при этом многим неизвестно, как пользоваться кредитной картой – чем она отличается от обычной дебетовой, какие условия начисления процентов и как лучше оплатить обслуживание.

Забыв про даты погашения платежей, неумелый держатель кредитки может быстро залезть в долги, не зная обо всех «подводных камнях».

Что такое кредитная карта

Перед нами не просто пластиковая банковская карточка, а удобный инструмент, с помощью которого владелец может совершать покупки товаров и выполнять другие платежи.

Деньги, которые были использованы клиентом, он должен потом компенсировать банку – по сути, это слегка измененная форма кредита.

Российские банки предлагают самые разные варианты обслуживания, где величина кредитных лимитов зависит от доходов клиента.

Так как подобная карточка является одним из видов банковской услуги кредитования, то во многих случаях перед подписанием договора банки проводят андеррайтинг – проверку платежеспособности заемщика. В расчет берется доход клиента, документально подтвержденный справкой с работы – рассматривается показатель за последние три месяца после вычета налогов.

Для Москвы этот уровень зарплаты должен составлять не менее 25 000 рублей, для Санкт-Петербурга и регионов России – 15 000 р. (у владельцев зарплатных карт лимиты меньше – 15 000 и 9 000 р.). У многих банков есть предложения без проверки дохода, но ежемесячные платежи и процентные ставки для таких владельцев карт будут гораздо выше, что удобно далеко не всем.

Клиент, решивший оформить кредитку, получает возможность удобного управления финансами. Если вы еще не знаете, как пользоваться своей кредитной картой, то несколько базовых правил помогут вам разобраться:

- С помощью такой карточки можно оплачивать покупки или услуги, используя ее для безналичных расчетов, но при этом владельцы кредиток имеют ограниченные возможности перевода на другие счета.

- Выдача наличных в банкоматах возможна, но за это взимаются очень высокие проценты (до 5% и выше), поэтому грамотный пользователь будет избегать таких лишних денежных трат.

- Ежемесячно владелец получает выписку из банка, где указана сумма минимального платежа и срок, в который нужно погасить задолженность. Если погашается только эта сумма, то необходимо учитывать, что на сумму задолженности будет начисляться комиссия.

- Важно, чтобы оплата минимальных ежемесячных платежей происходила в пределах установленного срока, чтобы не платить пени за просрочку.

Активация кредитки

В целях безопасности держателю кредитки выдается на руки неактивированная карточка (хотя некоторые финансовые организации, например, Альфа-банк, могут предлагать воспользоваться уже полностью готовым продуктом). Есть много разных вариантов активации, которые не отличаются сложностью:

- по телефону;

- с помощью банкомата;

- через веб-интерфейс (например, Сбербанк Онлайн);

- непосредственно в финансовом учреждении.

Например, для активации карты Сбербанка можно пользоваться терминалом. Для этого необходимо:

- Найти платежный терминал этого банка.

- Вставить пластиковую карточку в соответствии с инструкцией.

- Ввести пин-код с конверта и дождаться подтверждения. Карточка активирована!

Как снять наличные

При всем удобстве пластика как платежного инструмента, он не очень подходит для снятия наличных – на эту услугу банки устанавливают очень высокие тарифы (например, для карточки выданной банком Тинькофф плата составит 2,9%, но не менее 290 рублей). В целом операция проста, для ее выполнения необходимо:

- Вставить карточку в банкомат.

- Авторизироваться с помощью пин-кода.

- Выбрать окно снятие наличных и ввести требуемую сумму.

Блокировка кредитной карточки

Кредитка может быть заблокирована, если вы трижды неправильно введете пин-код, но куда более распространенная причина блокировки – потеря пластика. В этом случае необходимо срочно сообщить в банк, чтобы избежать использования карточки мошенниками. Есть много способов блокировки, и вы можете:

- позвонить на «горячую линию» (например, Сбербанк предлагает своим клиентам бесплатный номер 8 800 555 5550) и заблокировать карту;

- сделать это онлайн на сайте финансовой организации;

- если вы пользуетесь мобильным банкингом, то можете сделать это с помощью смс-сообщения.

Условия пользования кредитной картой

Для того, чтобы избежать неприятных сюрпризов в виде набежавших процентов, необходимо знать, как правильно пользоваться кредитной картой и не платить лишнего.

Например, несвоевременное погашение долга очень быстро приведет к раздуванию задолженности, выплатить которую будет гораздо сложнее.

Зато четкое следование правилам и своевременное пополнение баланса делает возможным беспроцентное пользование вашим пластиком.

Что такое льготный период

Время, в течение которого действуют льготные беспроцентные условия, называется грейс-периодом – это преимущество кредиток перед обычным займом.

При оформлении кредитной карточки обязательно уточните, как отсчитывается грейс-период – для каждого платежа отдельно, или он будет с единой фиксированной датой.

Льготный период составляет около 50 дней, но по таблице хорошо видно, что этот срок может быть и больше:

| Название банка | Размер льготного периода |

| Альфа-банк | До 100 дней (при оплате 5% задолженности раз в 20 дней) |

| ЮниКредит Банк | До 55 дней |

| Русский стандарт | |

| Хоум Кредит | До 51 дня |

| Авангард | До 50 дней |

| ВТБ 24 | |

| Сбербанк |

Кредитный лимит

Максимальный размер средств, который банки предоставляют своим клиентам, называется кредитный лимит.

Эта сумма определяется в зависимости от дохода клиента, его кредитной истории и возраста – например, имея зарплату 50 000 рублей можно претендовать на лимит до 300 000 р.

Кроме этого, банки предлагают оформить пластик по ускоренной схеме с предъявлением 1-2 документов, но в этом случае «потолок» редко будет выше 100 000 рублей.

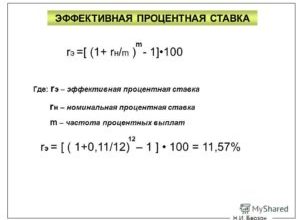

Процент за пользование

Клиент, который знает, как правильно пользоваться кредитной картой, может минимизировать оплату, но совсем избежать ее нельзя.

Смысл выпуска пластика заключается в получении дохода, например, условия пользования кредитной картой Сбербанка, кроме фиксированной ежегодной отплаты до 3 000 рублей, подразумевают ставку 23,9-27,9%.

В этом случае проценты рассчитываются по формуле Пр = Зд х (ПС/365 х Дн/100), где:

- Пр – проценты за использование кредита;

- Зд – задолженность, возникшая на конец отчетного периода;

- ПС – процентная ставка;

- Дн – общее количество дней задолженности.

Например, клиент собирается погашать долг в размере 10 000 рублей по кредитке с 27,9%, и он на неделю превысил срок. Подставляя данные в формулу получается: Пр = 10 000 р. х (27,9%/365 х 7 дн./100) = 53,5 руб. Следует учитывать, что просрочка в выплатах может приводить к начислению пени и штрафам, что очень невыгодно держателю карты.

Как рассчитываться кредитной картой

Современные технологии предоставляют владельцу пластика много удобных возможностей расплачиваться кредиткой. Самые распространенные и популярные – покупки в магазинах. Для того, чтобы купить понравившийся товар, нужно:

- Убедиться, что в магазине допускается использование кредитных карт вашего типа (как правило, это Mastercard или Visa).

- Вставить карту в POS-терминал и ввести пин-код. В случае, если у вас бесконтактная карта, ее нужно только поднести к такому устройству.

- Сохранить чек – он может пригодиться в спорных ситуациях для отмены операции.

Если вы хотите узнать, как пользоваться кредитной картой для интернет-покупок, то последовательность действий будет следующей:

- Подобрав необходимый товар и положив его в корзину, перейдите в раздел «Оплата покупок».

- Выбрав необходимый тип карты, введите ее номер, фамилию и имя владельца, срок действия и трехзначный код с обратной стороны.

- Подтвердите свои действия с помощью смс-пароля.

Безналичные расчеты по кредитке

Удобство безналичной оплаты при минимальных ежемесячных платежах быстро сделало популярным этот вид пластика у тех, кто представляет, как пользоваться кредитной картой. Сегодня большинство магазинов, кафе, ресторанов и спортивных центров оснащены терминалами для приема платежей, создавая удобные условия обслуживания для владельцев кредиток.

Преимущества

Свои положительные стороны пластик показывает только при безналичных платежах, помогая решать проблемы в случае временного отсутствия денег.

Проценты по карте напрямую зависят от того, насколько тщательно банк проверял платежеспособность клиента.

Составляя в среднем 23-25%, они являются хорошей альтернативой микрозаймам «до зарплаты», если вы точно знаете, что сможете вернуть банку взятые деньги.

Что можно оплатить кредиткой

Широкое распространение пластика заставляет госорганизации, предприятия торговли и сферы услуг идти в ногу со временем, предлагая удобные сервисы платежей. Имея кредитку, вы можете оплачивать:

- телевидение, интернет и сотовую связь;

- коммунальные платежи;

- налоги;

- штрафы;

- образование.

Где можно расплачиваться

Использование банкомата (терминала) и онлайн-банкинга еще больше расширяют возможности тех, кто знает как пользоваться пластиком, позволяя оплачивать госпошлину и приобретать авиабилеты. Отдельно следует сказать про интернет-магазины, где помимо широкого ассортимента товаров, предлагаются и доступные цены, делая пользование карточкой еще более привлекательным.

Бонусные программы

В целях продвижения на рынке этого вида пластика российские банки стараются предлагать пользователям интересные бонусные программы, рассчитанные на получение баллов в зависимости от сделанных затрат. Накопленные баллы можно потратить на покупки или вернуть в виде услуг и скидок. Некоторые интересные предложения из разных категорий приведены в таблице:

| Банк | Название кредитки | Характеристика бонусной программы | Выгода на каждые 100 потраченных рублей |

| МТС Банк | «МТС Деньги банк», | Cash back по опции «Шоппинг» | 2,08 |

| Сбербанк | «Аэрофлот» | Накопление миль | 2,76 |

| Тинькофф | «All airlines» | Программа для путешественников | 2,07 |

| ХКФ-банк | «Польза» | Накопление баллов | 2,31 |

| Открытие | «Карта гладиатора» | Cash back | 1,48 |

Как правильно погасить кредитную карту

Для того, чтобы правильно погашать задолженность по карте, нужно ориентироваться на несколько важных показателей – кроме льготного периода и процентной ставки, это еще и размер минимального платежа. Немаловажно также хорошо представлять себе возможные последствия от просрочки платежей (штрафы и пени) и дополнительные комиссии при превышении кредитного лимита.

Например, тариф «Стандартный» Райффайзенбанка дополнительно к кредитному лимиту до 210 000 рублей и годовой ставке 24% предусматривает следующие комиссии:

- за снятие наличных – 3% (минимум 325 р.);

- за просрочку – 600 р.;

- за приостановку операций – 300 р.

Единоразовый платеж до истечения грэйс-периода

Если вы будете полностью погашать свою задолженность до завершения платежного периода, то вы не будете платить проценты за использование заемных средств банка. При этом нужно учитывать, что в льготное обслуживание не входит снятие денег с банкомата – за эту операцию с вас все равно возьмут комиссию, поэтому старайтесь не пользоваться этой услугой, чтобы избежать лишних затрат.

Минимальные платежи, предусмотренные банком

Ежемесячно пользователь кредитки получает выписку, где приводится сумма минимального ежемесячного платежа. Как правило, это 10% от задолженности и начисленные проценты – эту сумму надо внести в установленные сроки. Очень важно понимать, что если выплачивать только минимальный платеж, у вас будет оставаться задолженность, на которую будут начисляться проценты.

Плюсы и минусы использования кредиток

Вариантов, как использовать кредитную карту, может быть очень много, и это можно считать серьезным преимуществом. К числу плюсов можно отнести:

- Льготный период, дающий возможность бесплатного пользования заемными средствами.

- Удобную форму оплаты товаров и услуг.

- Простоту в использовании и большую защищенность.

- Широкую распространенность сервисов по оплате.

Но не стоит упускать из виду, что наряду с преимуществами, у этого кредитного продукта есть и недостатки:

- Сложность контроля расходов для начинающих.

- Большое количество платных дополнительных услуг (например, выпустить карту Тинькофф взамен утраченной, обойдется в 290 рублей).

- Процентные ставки тут на 5-10% выше чем у обычных займов.

Источник: http://sovets.net/14136-kak-polzovatsya-kreditnoj-kartoj.html

Как пользоваться кредитной картой

Такой банковский продукт как кредитная карта в России пользуется заслуженной популярностью уже более 10 лет. Каждый банк стремится привлечь как можно больше клиентов и регулярно вводит изменения в правила пользования кредиткой. Иногда — выгодные для клиентов, иногда — не очень. В них следует ориентироваться, так как каждая из карт может быть рассчитана на конкретные цели.

Если привести все выгодные условия к единому списку они будут выглядеть так:

- беспроцентный период до 120 дней;

- максимально доступный лимит до 500 000 рублей;

- бесплатный выпуск и обслуживание;

- отсутствует комиссия за снятие наличных;

- годовая ставка по телу долга от 20 до 30%;

- возможность использования рассрочки платежа;

- автоматически возобновляемая кредитная линия;

- минимальный набор документов для оформления;

- кэшбек до 5% на все покупки.

Однако встретить все эти условия в одной кредитной карте нереально. Ниже будут рассмотрены основной перечень правил и условий по использованию такого банковского продукта. Дополнительно в сравнении будут приведены кредитные карты от банков:

- КИВИ.

- Kviku.

- Восточный Банк.

- Home Credit.

- Совкомбанк.

- ВТБ-Банк Москвы.

На сайте Тинькофф-кредитка эти кредитки заслуженно считаются выгодными в использовании по различным критериям и подходят как для покупок с безналичным расчетом и рассрочек, так и для снятия средств через банкоматы.

Ключевые правила пользования кредитными картами

Мы собрали 7 основных правил в следующем списке:

- Необходимо соблюдать обязательные сроки погашения тела долга и процентов по нему.

- В срок вносить периодические платежи по рассрочке и кредиту.

- Не обналичивать большие суммы, так как за это некоторые банки взимают очень высокие комиссии. Дополнительно при снятии может действовать повышенная процентная ставка.

- Пользоваться программами кэшбека.

- При рассрочке подбирать выгодные предложения по покупкам от партнеров банка.

- Не приобретать по карте рассрочки сразу 5-6 позиций за раз.

- Стараться пользоваться средствами по льготному периоду, чтобы не платить годовой процент при погашении займа.

При соблюдении большей части представленных правил в зависимости от типа кредитной карты и ее условий она будет для заемщика даже выгодной.

Главное и основное правило можно выделить отдельно: не стоит часто совершать крупные покупки по кредитке.

Если нужно совершить большую покупку на сумму от 100 000 рублей, тогда лучше использовать потребительский займ, так как годовая процентная ставка будет по такому банковскому продукту ниже в 1,5-2 раза.

Главное назначение кредиток — безналичные покупки

По кредитке лучше всего совершать безналичные расчеты. Удобным такой финансовый продукт будет при покупке в онлайн магазине. Для этих целей мы подобрали 3 карты.

1. Виртуальная кредитная карта Kviku

Выгода первой карты от банка Kviku заключается в скорости оформления. Для ее получения не нужно ждать неделю или две. Кредитка становится доступной клиенту сразу после одобрения заявки. Карта полностью виртуальная, и управляется через личный кабинет на сайте банка. При этом доступен лимит в размере до 200 000 рублей.

Льготный период на покупки на срок до 50 дней. При этом действует повышенный кэшбэк до 30% на каждую покупку. Обслуживание карты полностью бесплатное. На сайте можно ознакомиться с информацией обо всех партнерах банка, которые предоставляют кэшбэк на совершение покупок и его размер.

2. Карта Cash-back

Карта Cash-back («Кэшбэк») банка «Восточный» собрала исключительно одобрительные отзывы. Кредитный продукт был для получения выгоды от совершаемых покупок с помощью кредитки (выгоды не только для банка, но и для клиентов тоже). На все совершаемые операции по оплате действует кэшбек в размере от 1 до 5 процентов.

Клиентам «Восточного» доступен лимит в до 300 000 рублей. Заявку рассматривают в течение 5 минут с момента ее подачи на сайте банка. Карту выпускают сразу после одобрения. При активном использовании кредитной карты ставка в год составит 29.9%.

Дополнительно действует акция от партнеров банка, при которой клиенты, совершившие покупки в усыновленное время могут получить обратно до 40% от их стоимости.

Акции можно отслеживать в личном кабинете, расположенном на официальном портале банка «Восточный».

3. Кредитная Мультикарта

«Кредитная Мультикарта» позволяет получать с покупок кэшбек до 10 %. При этом ограничение на возврат средств есть только по категориям «Рестораны». Максимальная сумма возврата не может превышать 15 тысяч рублей. По остальным категориям ограничений нет.

Карта предоставляет расширенный кредитный лимит в размере до 1 000 000 рублей. Льготный период до 50 дней.

Все рассмотренные выше карты позволяют не только совершать выгодно покупки в магазинах и расплачиваться кредитками в ресторанах, но и зарабатывать на таких операциях. При активном использовании клиентам могут возвращаться на счет средства в размере до 10%. Это достаточно выгодно и позволяет неплохо экономить в месяц с каждой покупки.

Пользуйтесь любой кредиткой грамотно и с выгодой

Условия использования по каждой из рассматриваемых в статье карт практически одинаковые. Кредитки считаются активным банковским продуктом. Это означает, что при получении карты ею лучше хотя бы один раз в месяц расплачиваться.

Не стоит просто хранить карту. Она создана, с целью совершать небольшие покупки. Поэтому на тело долга начисляется в сравнении с обычным потребительским кредитом такой большой процент. Это объясняется тем, что предоставляя небольшие лимиты, банк стремиться заработать как можно больше с каждой операции и при этом не разорить клиента.

Совершать покупки в размере до 50 000 рублей в месяц и потом, расплачиваться за них в течение года, будет гораздо выгоднее, чем сразу использовать весь предоставленный лимит в размере 300 или 500 тысяч рублей. В результате клиенту придется выплачивать сумму почти в 2 раза больше, полученной на расходы.

Как можно экономить на процентах

Важными элементами в экономии каждой карты является льготные периоды. Они сделаны специально для повышения активности и пользования заемными средствами. Если успевать выплачивать в установленный срок льготного кредита всю сумму тела долга, тогда на нее годовая процентная ставка начисляться не будет.

Но стоить помнить, что в основном такие лимиты действуют на покупки по кредиту на срок до 50-60 дней в редком случае до 100-120 дней. В этот срок необходимо грамотно рассчитать все будущие выплаты, чтобы успеть погасить задолженность вовремя.

Ключевые правила пользования картами рассрочки

Карты рассрочки немного отличаются от классических кредитных карт. Они предлагают своим клиентам возможность беспроцентного погашения использованных на покупку средств на срок до 1 года.

При помощи таких кредитных продуктов пользователи могут только расплачиваться за покупки. Снять с таких карт наличные деньги нельзя. При этом сроки рассрочки разные они зависят от того, является ли конкретный магазин партнером банка.

1. Банковский продукт «Совесть»

Карта рассрочки с калькулятором от эмитента QIWI-банк, который находится в приложении и личном кабинете заемщика. С его помощью можно рассчитать сроки платежей и сумму ежемесячных взносов.

Карта в обслуживании полностью бесплатная. Доступный кредитный лимит по ней составляет до 300 000 рублей.

Общая ставка при использовании кредитных средств в случае пропуска срока выплаты по рассрочке составляет 10% в год.

2. Карта рассрочки от Хоум Кредит Банка

Предоставляет кредитный лимит до 300 000 рублей. За просрочку платежа устанавливается процентная ставка в размере 29.8% годовых. Обслуживание полностью бесплатное.

3. Карта рассрочки «Халва» от Совкомбанка

Выгодное предложение для всех, кто в принципе рассматривает для себя вариант рассрочки. Карту можно получить как в пластике, так и оформить виртуальный ее формат. При этом действует расширенные лимиты до 350 тысяч рублей.

Комиссия на внесение средств или оплаты товаров нет. Действует кэшбек на все покупки в размере до 5% в зависимости от категории товаров.

Для получения более выгодной рассрочки на сайте банка представлена информации обо всех партнерах и указаны сроки погашения выплат при покупке.

Описанные карты выгоднее в плане беспроцентного периода. Однако при этом ежемесячные платежи могут быть гораздо больше, чем при обычной кредитной карте. Клиент должен определить для себя, для каких именно целей ему необходим такой банковский продукт и ознакомится с категориями покупок, которые в конкретном финансовом учреждении будут более выгодными при расчетах с помощью кредитки.

Источник: https://tinkoff-kreditka.ru/kak-polzovatsja-kreditnoj-kartoj/

Кредитка Альфабанка с 100 дневным льготным периодом как альтернатива Микрозайму

Суть кредитной карты заключается в наличии на ней заемных кредитных средств. Это как-бы возобновляемый кредит, который всегда под рукой. При этом вы берете в долг и платите проценты только с момента использования денег на покупки или снятия наличных в банкомате.

Сумма кредитного лимита определяется исходя из платежеспособности заемщика. Кредитка с нулевым лимитом называется дебетовой картой. Таким образом, на кредитной карте с лимитом, помимо личных денег клиента, есть кредитные деньги, которыми он может пользоваться, как своими.

На дебетовой могут находиться только личные деньги. Каждый клиент банка может выбирать себе подходящую карточку: кто-то пользуется заемными средствами, а кто-то предпочитает пользоваться только своими. Наличие свободных денег не означает, что кредитка будет бесполезной вещью.

В жизни бывают случаи, когда срочно понадобились деньги, а вытаскивать их из своих вложений, например, вкладов, не очень выгодно, иначе можно потерять проценты. На кредитной карте практически всегда действует льготный период, когда можно воспользоваться заемными средствами без уплаты дополнительных процентов.

Это позволяет распоряжаться средствами без лишних трат при выполнении определенных условий.

Механизм работы кредитной карты

Пользоваться кредитной картой можно, но это достаточно сложно. Нужно знать все нюансы и читать внимательно условия договора. Малейшая просрочка или выход из грейс-периода и придется платить процент.

Основные моменты использования кредитной карты:

- Карта выпускается с наличием определенной суммы на ней. Сумму одобряет банк.

- Клиент тратит эти деньги (полностью или частично), а затем возвращает их в установленные сроки.

- Наличие льготного периода. Особенности и условия его действия прописаны в индивидуальных условиях по кредитной карте. Например, Льготный период = 55 дней, отчетная дата – 1 число, платежная дата – до 25 числа. Это означает, что вся сумма, которая была потрачена в одном месяце, должна быть возвращена в следующем месяце до 25 числа. Проценты начисляются за каждый день пользования кредитным лимитом и выставляются к оплате на конец отчетного периода дополнительно к указанной сумме минимального платежа. Если клиент вносит всю сумму в платежный период, то выставленные к оплате проценты не нужно платить, и они аннулируются. Если клиент вносит минимальынй платеж, то в него будет заложена эта сумма процентов.

- Если нет возможности вернуть потраченные средства, то необходимо внести минимальный платеж, который составляет 5-10% от суммы (условия в договоре). Минимальный платеж будет сигналом для банка, что клиент помнит о своем долге и будет выплачивать его частями. На остаток суммы банк начислит проценты исходя из указанной в договоре ставки. Чем раньше будет погашена задолженность, тем меньше процентов нужно будет выплатить. Если внести сумму больше, чем мин.платеж, но меньше, чем полная сумма долга, то часть из этой суммы пойдет на погашение начисленных процентов, а часть — на погашение основного долга.

- В зависимости от условий грейс-периода и условий погашения долга, льготный период может быть возобновляемым (начинается каждый новый месяц) или ограниченный (пока не погашен долг, новый не начинается).

Пример использования

Рассмотрим пример: клиент потратил 10 т.р. в период с 1 по 31 июня. До 25 июля ему нужно внести 10 тыс. рублей. Но обстоятельства сложились так, что он не может этого сделать. По условиям карты, минимальный платеж составляет 5% от суммы мин.300 р., процентная ставка 36%.

Минимальный платеж =10 000 р. * 5% = 500 руб.

Поскольку клиент полностью не гасит полностью долг в льготный период, то на 25 число ему нужно внести минимальный платеж плюс проценты, начисленные на конец отчетного периода.

Начисленные проценты=10 000 р.*36%*31 день/365=305,76 р.

Итоговая минимальная сумма к внесению до 25 июля:

Итоговая сумма=500 р. + 305,76 = 805,76 р.

Отличие кредитной карты от потребительского кредита

Сведем основные моменты в таблицу:

| Сумма | Устанавливается индивидуально каждому клиенту до 500 т.р. | Рассчитывается исходя из текущих доходов до 1 млн | Небольная сумма, обычно до 30 т.р. |

| Оформление и использование | Один раз и использование по мере необходимости в любой момент | Каждый раз при необходимости в денежных средствах, пользоваться деньгами можно в установленный срок | Каждый раз по мере необходимости |

| Подача документов | Обычно по паспорту | Паспорт, второй документ на выбор, документы о доходах и трудовая книжка | Паспорт и второй документ (СНИЛС, Водительские права) |

| Условие одобрения лимита | Один раз на весь срок использования | Каждый раз при подаче документов. | Каждый раз по подаче документов |

| Начисление процентов | По истечению льготного периода за фактическое время пользования деньгами | С первого дня выдачи кредита | Каждый день |

| Внесение платежей | В любую дату в течение платежного периода | В установленную в договоре дату | В оговоренную дату |

| Ставки | 24-40% годовых (не применяется в грейс-периоде) | 15-40% годовых | От 2% в день или 720% годовых |

| Сроки рассмотрения | В течение дня. Моментальные карты могут выдаваться в этот же день, а именные через 3-10 дней | 2-5 рабочих дней | 1 день |

| Способ выдачи денег | На карте | Наличными или на карту | Наличными или на карту |

| Условия досрочного погашения | В любой момент | В любой момент или через определенное время (указано в договоре) | Иногда не предусмотрено. |

Стоит оформлять кредитную карту для использования в качестве дебетовой?

Кредитки предусматривают возможность хранения на ней личных денег, помимо кредитного лимита. Опасность здесь заключается в том, что если не отслеживать баланс, то можно уйти «в минус».

С другой стороны, если вдруг своих денег не хватает на важную покупку, например, набор шин для автомобиля по суперцене (и только один день), то кредитка может помочь – сделать выгодную покупку, а деньги можно вернуть в льготный период.

Поэтому, при выборе своей карточки, нужно внимательнее присмотреться к кредитной карточке, и сделать выбор в ее пользу, а не в пользу дебетовой. В идеальном варианте стоит иметь две карты: одну с лимитом, чтобы пользоваться средствами в нужный момент, а другую дебетовую для повседневных расчетов.

Механизм работы простыми словами

Банк Тинькофф, один из лидеров по выпуску кредитных карт для населения, подготовил специальное видео механизме работы кредитной карты. В нем сказано о том, как использовать кредитку и не платить проценты по ней.

Полезное по теме

- Займ до зарплаты. Где дешевле всего перехватить денег?

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rules

Источник: http://mobile-testing.ru/kakpolzovatsja_kreditnoj_kartoj/