- эффективная процентная ставка

- Пск – общая стоимость кредита

- Какова цель эффективных процентных ставок по кредитам?

- Какие платежи юридически НЕ являются частью ПСК и почему?

- Как рассчитать ЧОП?

- Эффективный процесс формирования процентов

- Давайте подытожим.

- МСФО, углубленное исследование

- Расчет эффективной процентной ставки по кредиту в Excel

- Расчет эффективной процентной ставки по государственным облигациям в Excel

- Эффективная процентная ставка по кредиту. Что это?

- Что включает в себя эффективная процентная ставка?

- Расчет общей стоимости кредита

- Какие факторы влияют на общую стоимость кредита?

- результаты….

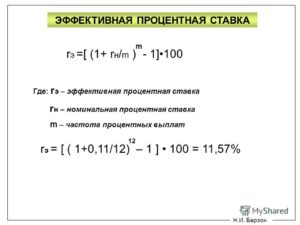

- Как рассчитывается эффективная процентная ставка?

- Концепция эффективной процентной ставки

- Как рассчитать

- Согласно формуле

- пример расчёта

- Дополнительные способы

- Как рассчитывается эффективная процентная ставка по депозитам?

эффективная процентная ставка

Эффективная процентная ставка была установлена в русском словаре после того, как Центральный банк России обязал все коммерческие банки предложить пересмотр процентной ставки.

эффективная процентная ставкав области государственных финансов. Но не каждый житель понимает смысл этих слов. В этой статье мы представляем такую важную и сложную тему и восполняем пробелы в ваших знаниях.

Эффективная процентная ставка отражает реальную стоимость банковского кредита, т.е. в ней четко отражены все скрытые платежи, связанные с кредитом.

Обычно дополнительными платежами являются так называемые “теневые” банковские комиссии: С лица взимаются проценты за открытие счета и последующее управление счетом, за обработку и денежные операции по ежемесячному погашению кредита и так далее.

Вот пример автокредита.

Ранее потребитель озвучивал тариф без обязательного страхования на КАСКО, а когда дело дошло непосредственно до страховой компании, многие покупатели автомобилей были шокированы кредитом и услышали “новость” о страховой сумме 25-50 тысяч рублей в год.

Оплата за эту страницу обязательна, но, к сожалению, никто ничего не скажет об этом. Хотя центральный банк обязан декларировать ВСЕ “подводные ставки”, некоторые банки, предоставляющие автокредиты, даже не упоминают о дорогом страховании до подписания контракта.

Это не очень честно по отношению к клиенту.

Пск – общая стоимость кредита

Если вы имели дело с банковским кредитом, вы, вероятно, знаете концепцию банковского кредита. Вы, вероятно, также знакомы с понятием эффективной процентной ставки (ЭПС). Имеет смысл проанализировать различные ключевые процентные ставки и посмотреть на этот индикатор.

Центральный банк является органом, который контролирует частные кредитные учреждения и их непосредственную деятельность.

Банки, кредитующие домохозяйства, обязаны предоставлять информацию ПСК всем потенциальным заемщикам до подписания договора. Эта информация носит рекомендательный характер.

Насколько правильным является такой подход? Может быть, есть подвох? Далее мы рассмотрим эти и многие другие вопросы.

Какова цель эффективных процентных ставок по кредитам?

EPS был изобретен для защиты прав заемщиков.

Не так давно банки были обязаны включать во все рекламные материалы, в дополнение к годовой процентной ставке, такие расходы, как комиссия за обслуживание кредита, выдачу и погашение кредита.

Такая честная политика не искажает окончательную процентную ставку и позволяет клиентам банка рассчитывать на сумму, которую они могут себе позволить ежемесячно выплачивать.

Расчет дохода на акцию – эффективная процентная ставка учитывает все скрытые платежи:

- основной долг перед банком и проценты;

- Комиссия за оформление кредита и за подачу заявки;

- Плата за сохранение кредитного баланса;

- Плата за транзакцию и обслуживание;

- если кредит обеспечен землей, автомобилями или иной недвижимостью, полная стоимость кредита также включает в себя расходы по страхованию;

- Затраты на оценку заложенного объекта и регистрацию.

Проще говоря, ПТС состоит из всех платежей, которые являются обязательными на момент заключения кредитного договора.

Какие платежи юридически НЕ являются частью ПСК и почему?

Если банк установил фиксированную комиссию за досрочное погашение всей суммы долга за один раз, эта сумма не включается в эффективную процентную ставку. Решение о досрочном погашении кредита принимается заемщиком в исключительных случаях.

Если мы отдадим кредитную карту TSK, здесь все будет по-другому. Прогнозы здесь неуместны, для того чтобы рассчитать проценты, необходимо учитывать ситуацию, в которой заемщик взял максимально возможную сумму кредита с карточного лимита, который был выплачен в случае регулярных платежей с максимально возможным сроком. В любом случае, расчет кредитных карт EPS не даст объективной картины.

Как рассчитать ЧОП?

Центральный банк предоставляет формулу расчета эффективной процентной ставки.Расчет основан на методике расчета сложных процентных ставок.

Но большая часть процентов по кредиту рассчитывается по более простой схеме.

Это может означать только одно: даже если банк-кредитор учтет требования ЦБ РФ и введет все комиссии и сборы в ПСК, процентная ставка все равно будет выше, чем процентная ставка по кредиту.

С уточнениями принципа расчета можно ознакомиться на сайте Центрального банка. Они перечислены в пояснительной записке №175-Т. Необходимые расчеты можно выполнить в Microsoft Excel с помощью финансовой функции “Корректировка”.

Если вы знаете план погашения кредита, вы можете произвести расчеты по дому.

Но вопрос в том, зачем что-то брать дома, если банк обязан предоставлять эту информацию в полном объеме по умолчанию?

Обратите внимание, что PSC и EPS – это одно и то же. Термин ПСК был использован чуть позже, после того, как Центральный банк России обязал все финансовые институты раскрывать информацию о своих “картах” по процентной ставке.

Эффективный процесс формирования процентов

Чтобы точно рассчитать общую стоимость, необходимо учитывать различные составляющие, не исключая сами платежи по кредиту. Количество или размер зависит от них:

- Типичные характеристики платежа (существуют три вида: дифференцированные, аннуитантные и пулевые);

- срок действия и периодичность произведенных платежей;

- размер первоначального взноса по фиксированной ставке.

Если вы хотите сравнить несколько кредитных предложений разных банков, обратите внимание на особую особенность: Сравнить абсолютно идентичные условия можно только при получении кредита.

Если вы различаете хотя бы один показатель, существует риск того, что вы получите искаженную информацию. Обратите внимание на нюансы, скрытые в самом методе расчета процентов.

Все дополнительные расходы кредитуются и распределяются на длительные периоды времени.

Сравним три вида платежей, упомянутых выше:

- Аннуитетный платеж, при котором заемщик выплачивает задолженность по кредиту равными частями в течение всего срока. Измеряемая эффективной процентной ставкой, она стоит на втором месте.

- Пулярный платеж – сначала Вы платите проценты, а в конце срока – долг по кредиту. Здесь эффективная процентная ставка самая низкая.

- Дифференцированный – уменьшение суммы платежа с течением времени. Этот вид платежа означает самую большую переплату.

Давайте подытожим.

– Полная стоимость кредита (EVA) отражает все расходы, понесенные заемщиком при погашении кредита от банка.

– Информацию о доходах на акцию можно получить в банке. Эта информация будет предоставлена по запросу до подписания кредитного соглашения.

– Информация представлена в ясной форме, НЕ мелким шрифтом и НЕ в виде сносок. Если ваша банковская информация о EPS включает в себя небольшой почерк от 100 до 105 пунктов в контракте, то она является некомпетентной. Вы имеете право подать жалобу в Центральный банк Российской Федерации.

Для того чтобы расчеты были более надежными и объективными, наряду с другими показателями необходимо проанализировать эффективную процентную ставку, только таким образом можно будет определить фактическую сумму переплаты и сумму платежей.

Источник: https://utmagazine.ru/posts/8017-effektivnaya-procentnaya-staa

МСФО, углубленное исследование

Эффективная процентная ставка – это термин, наиболее часто используемый для обозначения общей стоимости кредита.

Банки предпочитают скрывать реальные процентные ставки по кредитам, поскольку чем ниже процентная ставка по кредиту, тем более привлекателен банк для потенциальных заемщиков.

Для расчета амортизированной стоимости финансовых инструментов МСФО использует метод эффективной процентной ставки. Так что же такое “эффективная процентная ставка”?

Каждый финансовый инструмент представляет собой договор (сделку) между двумя сторонами. одна из сторон сделки (напримербанк) теперь имеет под рукой много денег, в то время как другой стороне сделки (например, компании) нужны деньги.

Если эти стороны – банк и компания – придут к соглашению, то будет заключен кредитный договор. Профессионально, банк меняет бумажник, который у него есть сегодня, на будущие денежные потоки.

Со своей стороны, компания знает, как организовать эти будущие денежные потоки от своей деятельности, но сегодня ей нужны деньги.

Цвет шрифта = #38B0DE=https://www.youtube.com/watch?v=- Гордые подарки.

Банк дает деньги на некоторое время в надежде получить доход, компания берет деньги, а взамен дает юридически обязывающий документ (контракт) с обещанием вернуть все деньги плюс дополнительная сумма за использование денег в течение определенного периода. Фактически, финансовый инструмент представляет собой сделку по обмену пакета наличности, доступного для будущих денежных потоков. Одна сторона дает деньги и получает бумагу (контракт), другая сторона дает бумагу (контракт) и получает деньги.

Более понятным примером для каждого человека является депозит в банке. Сегодня у вас есть лишние деньги и вы соглашаетесь отдать их банку за отдельную плату. Вы приходите в банк, отдаете свои сбережения, а взамен получаете договор банковского вклада. Вы можете снять увеличенную сумму сразу по окончании срока депозита.

Или же вы можете снять проценты и снять основной капитал в конце срока депозита, и в этом случае вы обменяете “мешок” денег сегодня на денежные потоки в течение срока депозита. Таким образом, это процентная ставка, которая соответствует текущему вкладу и ВСЕМ будущим денежным потокам и называется эффективной процентной ставкой по вкладу.

Он показывает реальный уровень дохода по вкладу в процентах.

Каждый финансовый инструмент имеет две стороны: Инвестор и заемщик. Эффективная процентная ставка по одному и тому же финансовому инструменту показывает как затраты по займам для заемщика, так и доходность инвестиций для инвестора.

Инвестор обычно использует термин “внутренняя процентная ставка”, заемщик предпочитает другой термин – “эффективная процентная ставка”.

Поэтому наиболее распространенными словами являются “внутренняя норма доходности инвестиций” и “эффективная процентная ставка по кредиту”.

Эффективная процентная ставка финансового инструмента – процентная ставка, которая используется для дисконтирования всех будущих денежных выплат или поступлений от финансового инструмента.

Иными словами, если вы являетесь заемщиком и берете кредит в размере 1 000 000 рублей, который выплачивается несколько лет ежемесячно в рассрочку, плюс некоторые другие комиссии и сборы, то процентная ставка (ставка дисконтирования), которая уравнивает все комиссии и будущие платежи по кредиту, с одной стороны, и сумму кредита в миллионах рублей, с другой – это будет эффективная ставка процента по кредиту.

Если Вы являетесь инвестором и размещаете деньги в банке, то эффективная процентная ставка по вкладу – это процентная ставка, равная сумме текущего вклада и сумма всех будущих платежей (годовой процент + основная сумма), на этой странице размещена подробная статья о капитализации вклада, в которой описывается, как рассчитать эффективную процентную ставку по вкладу.

Чтобы лучше понять, что такое эффективная процентная ставка, вам необходимо четко понимать, что такое дисконтирование. На этой странице есть хорошая статья на эту тему: Что такое скидка?

Для того, чтобы найти эффективную процентную ставку по долговому инструменту, необходимо рассчитать его внутреннюю процентную ставку для второй стороны – инвестора: Внутренняя норма доходности.

В следующей статье будет рассмотрен конкретный случай расчета эффективной процентной ставки по кредиту.

Другие статьи о финансах:

Вернуться на главную страницу

Источник: http://msfo-dipifr.ru/effektivnaya-procentnaya-staa-eto-vnutrennyaya-norma-doxodnosti-po-finansovomu-instrumentu/

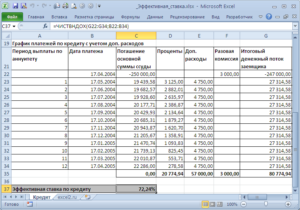

Расчет эффективной процентной ставки по кредиту в Excel

Эффективная процентная ставка по кредиту (как и практически по любому другому финансовому инструменту) отражает все будущие денежные выплаты (поступления от финансового инструмента) по годовой процентной ставке, включенной в условия договора. То есть, это реальная процентная ставка, которую заемщик платит за использование денег банка (инвестор – для получения). При этом учитывается договорная процентная ставка, все комиссии, графики погашения, срок кредита (депозита).

Excel имеет ряд встроенных функций, позволяющих рассчитывать эффективную процентную ставку с учетом или без учета дополнительных комиссий и сборов (на основе только номинальной процентной ставки и срока погашения).

Заемщик взял кредит в размере 150 000 рублей. Срок полномочий – 1 год (12 месяцев). Номинальная годовая ставка – 18%. Выплаты по кредиту указаны в таблице:

Поскольку пример не предусматривает никаких дополнительных комиссий и сборов, мы будем рассчитывать годовую процентную ставку сборов, используя функцию EFFECT.

Вызов “Мастера функций”. В группе “Финансы” мы находим функцию EFFECT. Аргументы:

- номинальная процентная ставка” означает годовую процентную ставку по кредиту, указанную в соглашении с Банком. В примере – 18% (0,18).

- “Количество периодов – количество периодов в году, за которые начисляются проценты. В примере – 12 месяцев.

Эффективная процентная ставка по кредиту составляет 19,56%.

Давайте усложним задачу, добавив единовременную комиссию за предоставление кредита в размере 1% от суммы в 150 000 рублей. В финансовом выражении – 1500 рублей. Заемщик получает 148 500 рублей наличными.

Для расчета эффективной месячной нормы мы используем функцию SDS (возвращает внутреннюю норму доходности для денежного потока):

Мы ввели колонку с ежемесячными платежами в размере 148,5 тыс. рублей со знаком “-“, так как эти деньги поступают в банк первыми. Мы считаем, что внутренняя норма доходности с точки зрения банка: он выступает в качестве инвестора.

Результатом выполнения этой функции стала эффективная месячная ставка в размере 1,69%. Для расчета номинальной процентной ставки результат умножается на 12 (срок погашения): 1,69% * 12 = 20,28%. Мы пересчитываем эффективную процентную ставку:

Одноразовая комиссия в размере 1% увеличила эффективную годовую процентную ставку на 2,72%. Это было 22,28%.

Мы добавляем ежемесячную плату за обслуживание счета в размере 300 рублей к схеме погашения кредита. Ежемесячная эффективная процентная ставка составляет 2,04%.

Номинальная процентная ставка: 2,04% * 12 = 24,48%. Годовая процентная ставка:

Ежемесячные сборы увеличили их до 27,42%. Тем не менее, кредитное соглашение будет по-прежнему включать в себя стоимость 18%. Однако новый закон обязывает банки указывать годовую процентную ставку сбора в кредитном договоре. Но заемщик увидит эту цифру после утверждения и заключения договора.

Лизинг представляет собой долгосрочную аренду транспорта, недвижимости и операционных ресурсов с возможностью последующего погашения. Арендодатель приобретает имущество и передает его физическому/юридическому лицу на основании договора на определенных условиях. Арендатор использует объект (в личных/деловых целях) и платит арендодателю право пользования.

В основном, это тот же кредит. Только имущество принадлежит арендодателю до полной оплаты арендатором стоимости приобретенного имущества плюс проценты за его использование.

Расчет эффективной ставки лизинга в Excel производится по той же схеме, что и расчет годовой процентной ставки по кредиту. Вот пример с другой функцией.

Входные данные:

Ты можешь идти по проторенной тропе: Рассчитайте внутреннюю норму доходности и умножьте результат на 12, но мы используем функцию LISTWINDOW (возвращает внутреннюю норму доходности для диаграммы движения денежных средств).

Аргументы в пользу этой функции:

Эффективная ставка аренды составила 23,28%.

Расчет эффективной процентной ставки по государственным облигациям в Excel

Государственные облигации – внутренние государственные облигации. Они сопоставимы с банковскими депозитами. Как вкладчик, он также получает доход от общей суммы инвестиций плюс дополнительный процентный доход. Центральный банк является гарантом сохранности средств.

Эффективная процентная ставка позволяет оценить реальные доходы, так как она учитывает капитализацию процентов. Например, давайте “купим” годовые облигации стоимостью 50 000 штук под 17%. Для расчета Вашего дохода мы используем функцию BS:

Допустим, что проценты капитализируются ежемесячно. Таким образом, мы делим 17% на 12%. Результат в виде десятичной дроби вводится в поле “Rate”. Введите количество периодов активации в поле “Держатель”. Ежемесячные фиксированные платежи не поступают, поэтому поле “Plt” остается пустым. В столбце “Ps” вводим сумму вложенных средств со знаком “-“.

Скачать пример расчета эффективной процентной ставки в Excel.

В окне немедленно отображается сумма, которая может быть заимствована по облигациям в конце периода. Это денежная стоимость начисленных комплексных процентов.

Источник: http://exceltable.com/otchety/raschet-effektivnoy-procentnoy-stai

Эффективная процентная ставка по кредиту. Что это?

Для каждого пользователя банковских услуг, предоставившего кредит, известна такая концепция, как эффективная процентная ставка. Этот термин часто называют общей стоимостью кредита. Эффективные процентные ставки могут сильно варьироваться от банка к банку. Поэтому, прежде чем брать кредит, клиент должен ознакомиться с условиями банков, отобранных при первоначальном рассмотрении предложений.

Прежде чем ходатайствовать о кредите на необходимую сумму, очень важно, чтобы заемщик ознакомился с условиями кредитования и получил ответы на все вопросы от кредитного специалиста. Кредитный специалист или финансовый консультант обязан информировать клиента об эффективной процентной ставке по его кредиту (EIR). Такие требования к банкам устанавливаются центральным банком.

Консультант обязан экспрессировать EPS на этапе консультаций, а не после заключения контракта с заказчиком. Если клиент проинформирован о полной стоимости кредита, он может принять обоснованное решение и выбрать банк, который предлагает наилучшие условия для потенциального заемщика.

В случае ошибки при выборе банка и получении кредита с высокой процентной ставкой и просроченным ежемесячным взносом, у заемщика может возникнуть соблазн приостановить ежемесячные платежи. И это прямой способ попасть в черный список заемщиков банка.

Прежде чем прекратить ежемесячные платежи по кредиту, ознакомьтесь с нашей “Плохой кредитной историей”: Кто виноват и что делать”, которая описывает способы испортить вашу кредитную историю, которая, кстати, не всегда скрашивается.

Что включает в себя эффективная процентная ставка?

Зачастую различные банки, рекламирующие свои кредитные продукты, объявляют только годовую процентную ставку, и такая концепция, как доход на акцию (EPS), справедливо, не исключена полностью.

Но помимо годовой процентной ставки, к заемщику добавляются и другие расходы, которые зачастую превышают процентную ставку по кредиту. Обычному потенциальному заемщику, не обладающему специальными знаниями, не так-то просто разобраться в контракте.

Поэтому потенциальные заемщики просто не читают его и слепо верят словам специалиста.

ETF помогает оценить фактическую общую стоимость кредитов. Процесс расчета эффективной процентной ставки осуществляется автоматически.

При расчете учитываются платежи по погашению основной задолженности перед банком вместе с процентами, одновременно учитываются комиссии за оформление кредита, за его выдачу, за открытие и обслуживание счета и другие услуги.

Кроме того, мы не должны забывать о стоимости страхования заемщика. Все эти платежи являются обязательными и осуществляются в соответствии с условиями кредитного договора.

EPS не включает никаких предотвратимых платежей. Например, если штрафные санкции налагаются за просрочку платежа, такие затраты не включаются в эффективную процентную ставку, поскольку штрафные санкции зависят только от клиента, а не от кредитного договора.

С потребительскими кредитами очень легко рассчитать переплату кредита. Все предсказуемо и схема расчета достаточно проста, с кредитным калькулятором можно получить информацию о переплатах. Давайте проиллюстрируем это живым примером:

- На покупку тура заемщик планирует взять в кредит 90 000 рублей.

- Срок кредитования – двенадцать месяцев

- Первый взнос 0%.

- Ставка – 23,5% в год

На основе имеющихся данных проиллюстрируем пример: Ежемесячный платеж для заемщика составит 9 432 рубля, общая сумма переплаты по кредиту – 13 181 рубль. При условии, что комиссия за обслуживание кредита уже включена в процентную ставку, общая стоимость кредита составит 113 181 рубль, из них проценты по кредиту – всего 13 181 рубль.

Но в случае переплаты по кредитной карте сделать вывод гораздо труднее. Очень сложно объективно оценить ситуацию, так как клиент не может использовать полный лимит, указанный на карте, а только его часть.

Кроме того, заемщик может быть не в состоянии оплатить весь срок действия карты, но может погасить задолженность в рассрочку по истечении этого срока. Это очень затрудняет прогнозирование окончательной эффективной процентной ставки по картам.

Чем более чувствителен заемщик к погашению и своевременному погашению задолженности, тем меньше переплата.

Расчет общей стоимости кредита

Общая стоимость кредита рассчитывается по формуле, указанной в позиции Центрального банка № 252-П. Очень трудно рассчитать результат вручную без специальных знаний. Данная формула основана на методе расчета сложных процентных ставок.

Центральный банк подробно описывает, как правильно рассчитать эффективную процентную ставку. ЦПТИ можно рассчитать самостоятельно в Microsoft Excel с помощью функции “LISTVNDOKH”.

Но для корректных независимых расчетов потребуется много времени, кроме того, невозможно гарантировать 100% результат с независимыми расчетами – более разумно доверить расчеты кредитному эксперту. Он делает это с помощью специальных программ.

Кроме того, основной задачей центрального банка является информирование клиента о полном переплате кредита. Но можно ли доверять советнику и может ли он предоставить всю правдивую информацию – это другой вопрос.

Какие факторы влияют на общую стоимость кредита?

На эффективную процентную ставку влияет ряд факторов. На эффективную процентную ставку влияет срок кредита, вид платежа, периодичность платежей, сумма первоначального взноса.

Поэтому, если клиент хочет сравнить условия в нескольких банках, то полезно сравнивать их только при одинаковых условиях предлагаемых продуктов.

Если, например, считать в одном банке со сроком платежа и без первого платежа, во втором банке с первым платежом и на другой срок, то данные фальсифицируются. Вывод, сделанный из этих расчетов, неверен.

Например, в статье “Потребительское кредитование. Сравнение двух очень схожих продуктов от крупнейших российских банков, которое показало преимущества и недостатки, позволяющие заемщику принять обоснованное решение.

Потенциальный заемщик должен понимать, что чем дольше срок кредита, тем больше он платит и наоборот. Но что касается общей стоимости кредита, то она будет короче, чем на более длительный срок. И все потому, что процентная ставка рассчитывается как процент от стоимости и продолжительности кредита.

Все комиссии за оформление кредита в размере необходимой суммы, последующее управление открытым счетом, его открытие и закрытие учитываются один раз, независимо от срока. Эти константы относятся к конкретному кредитному договору.

В этом случае рассчитанная на короткий срок эффективная процентная ставка менее привлекательна и болезненна для бюджета заемщика, чем перерасходованная на более длительный срок процентная ставка.

Вид платежа влияет на расчет эффективной процентной ставки. В банковской деятельности существует три вида платежей: Пенсионные выплаты, дифференцированные выплаты и коллективные выплаты. Аннуитетный платеж предусматривает погашение кредита равными частями.

В то время как в случае дифференцированной оплаты суммы на графике постоянно уменьшаются. В случае пулевых выплат все проценты по кредиту выплачиваются в начале срока, и только после выплаты процентов выплачивается основная сумма долга.

Если вы не будете вдаваться в детали, переплата по кредитному авизо будет самой низкой для дифференцированных платежей. Но в то же время, доход на акцию будет минимальным, если это коллективный платеж. По сравнению со средним показателем дохода на акцию, он будет самым низким для пенсионных выплат и самым высоким для дифференцированных выплат.

Имеет смысл сравнивать условия кредитных предложений банковских учреждений в нескольких прогнозах. EPS недостаточно для принятия оптимального решения. Сенсационный” кредитный продукт, выпускаемый банком на практически “безвозвратной” основе, может показаться очень интересным для будущих заемщиков банка.

Перед тем, как взять беспроцентный кредит, прочитайте нашу статью “Беспроцентный кредит”: Где минус?” Знать все нюансы беспроцентных займов.

результаты….

Таким образом, по каждому потенциальному заемщику можно сделать важные выводы. Эффективная процентная ставка банка представляет собой все ожидаемые расходы заемщика при использовании сайта

В то же время, центральный банк наложил обязательство на все банковские учреждения раскрывать ЭЦП перед клиентом до подписания договора. Раскрытие информации о ETF происходит на этапе консультирования клиентов – важно помнить каждого потенциального заемщика, который выбирает кредитный продукт.

Необходимо признать, что на практике такое явление наблюдается очень редко, и чувствительному потенциальному заемщику лучше задавать вопросы банковскому служащему без дополнительного смущения. Эффективная процентная ставка должна быть указана в кредитном договоре.

Ставка должна быть напечатана настолько большой, чтобы клиент мог видеть ее без особых усилий. Это единственный способ для пожилых потенциальных заемщиков не пропустить важную информацию.

Если клиент изучает условия в различных банковских учреждениях с целью выбора лучшего для себя продукта, то сравнивается эффективная процентная ставка по продуктам с аналогичными условиями. Эти условия включают в себя срок действия кредита, способ оплаты и сумму кредита.

В противном случае заказчик не получит объективную картину.

Для принятия объективного решения потенциальный заемщик выбранного учреждения должен учитывать не только важность эффективной процентной ставки, но и другие вопросы и возможные льготы при обслуживании конкретного банка.

На основании приведенной выше информации клиент может самостоятельно оценить переплату по кредиту и выбрать оптимальный кредитный продукт без специального обучения. Успешный выбор лучшего кредитного предложения!

Источник: http://acredo.ru/sovety/obschee/effectivhaja_staaa_po_kredity/

Как рассчитывается эффективная процентная ставка?

30.

12

Эффективная процентная ставка – это годовая процентная ставка, которая учитывает не только процентную ставку, установленную кредитным учреждением при заключении кредитного договора, но и различные другие расходы, связанные с привлечением и использованием средств кредита.Именно расчет эффективной процентной ставки позволяет точно определить, является ли выбранная заемщиком кредитная программа действительно выгодной и каковы фактические переплаты по кредиту.

Концепция эффективной процентной ставки

Этот показатель понятен и легко поддается расчету и определению.

Он представлен общей стоимостью данного кредита, и рассчитанный показатель является прибыльным и необходимым для клиента банка.

Важно использовать не только различные платежи заемщика по кредиту, но и дополнительные расходы, связанные с кредитованием в той или иной форме.

https://www.youtube.com/watch?v=xcwXyUnfoPQQQ

Эти дополнительные расходы включают

- различные банковские сборы, которые могут быть не только открыты и указаны в кредитном договоре, но и могут быть скрыты, чтобы они появились после выплаты кредита;

- различные платежи, связанные с открытием или ведением счета, используемого для получения средств займа;

- Здесь также учитываются расходы на страхование, которые обычно несет заемщик в процессе подачи заявки на получение ипотечного кредита или автокредита, и эти средства не передаются в банк, а страховой компании, но все равно должны быть выплачены по эффективной процентной ставке.

Коммерческие банки не имеют права скрывать значение этого показателя, поэтому расчет эффективной процентной ставки осуществляется самими банковскими структурами. Этот факт четко прописан в законе и его нарушение будет иметь серьезные последствия для любого банка.

Расчет основан на единой и понятной формуле, доступной не только работникам Банка, но и простым заемщикам для проверки правильности расчетов финансового учреждения

Закон не уточняет, какие именно платежи должны быть связаны с этим курсом, поэтому различные банки часто используют специальные трюки для снижения ставки. Они просто не используют различные платежи, которые должны быть сделаны при расчете.

Как рассчитать

Отвечая на вопрос о том, как рассчитать эффективную процентную ставку, мы хотели бы пояснить, что данный процесс считается достаточно простым, чтобы им мог воспользоваться любой потенциальный заемщик, проверяющий правильность расчетов банковской организации.

Во-первых, важно понимать, чем номинальная процентная ставка отличается от эффективной процентной ставки. Первая не меняется в течение всего периода, на который банк предоставляет заемщику кредиты.

Это ставка, которая изначально устанавливается в качестве основной процентной ставки для клиента компании. Это является кредитным условием для конкретной программы, предлагаемой банком.

Однако эффективная процентная ставка может постоянно изменяться, поскольку в любое время в связи с погашением кредита могут возникать различные дополнительные платежи.

Например, заемщик выдал кредит на 10 тыс. рублей, и ежегодно он выплачивается сверх номинальной суммы в 1,5 тыс. рублей.

В этом случае номинальная процентная ставка составляет 15% годовых, но банк может получать совершенно иную прибыль за счет доплат и инфляции.

Это может быть более или менее 15%, и обычно заемщики не заинтересованы в этом вопросе, хотя это важно для них, поскольку при наличии иных дополнительных комиссий и других платежей переплата для заемщика будет значительно выше 1,5 тыс. рублей в год.

Поэтому перед подписанием кредитного договора желательно, чтобы каждый заемщик точно определял, какая эффективная процентная ставка, так как она точно определяет, сколько денег заемщик будет платить за использование кредитных средств. Вы можете рассчитать эффективную процентную ставку самостоятельно, чтобы проверить точность расчетов сотрудников банковской организации.

Согласно формуле

Чтобы получить точную сумму, вам необходимо знать, какая сумма ежемесячного платежа по кредиту. Для этого может быть использована следующая формула: ежемесячная выплата кредита = аннуитет x общая сумма кредита.

Следующая формула используется для определения ставки аннуитета в зависимости от месячной ставки:

Аннуитет = ежемесячная ставка x (1 + ежемесячная ставка x количество периодов, после которых кредит полностью погашен) / (1 + ежемесячная ставка) x количество периодов – 1.

Эффективная процентная ставка может быть рассчитана путем деления суммы переплаты по кредиту на сумму запланированного кредита.

пример расчёта

Например, был выдан кредит в размере 200 тыс. рублей, процентная ставка 18%. Таким образом, заемщик обязан выплачивать ежемесячную комиссию в качестве оплаты наличными в размере 1%. В качестве схемы расчета процентов выбрана аннуитетная выплата.

При этом полная сумма кредита равна 200 тыс. рублей, срок кредитования – 12 месяцев, ежемесячный взнос по кредиту – 1,5 (ставка 18%, деленная на срок кредитования, который составляет 12 месяцев).

Ставка аннуитета может быть легко определена на основе имеющихся данных:

0.015*(1+0.015)*12/(1+0.015)*12-1=0.0917.

Вставьте значение в формулу:

Ежемесячная арендная плата = 18336 стр.

Кроме того, взимается комиссия за обслуживание наличными в размере 1%. При этом необходимо платить 24 тыс. рублей в год и 2 тыс. рублей в месяц, соответственно, ежемесячный платеж увеличивается на эту сумму и составляет 20336 рублей. Банку придется платить 244 тыс. 32 руб. в год, переплата составит 44 тыс. 32 руб. в год. Таким образом, эффективная процентная ставка составляет 22%.

Дополнительные способы

Рассчитать эффективную процентную ставку можно не только самостоятельно, но и с помощью многочисленных широко используемых в Интернете автоматических калькуляторов, а также некоторых банков, имеющих эти программы на своих официальных сайтах, что позволяет каждому потенциальному заемщику заранее определить, какая эффективная процентная ставка для той или иной программы.

Кроме того, заемщики используют Excel для расчета, что очень просто и понятно. Важно ввести только нужные значения и сформировать формулу, после чего будут произведены необходимые расчеты.

В то же время, можно ввести соответствующие значения после каждого досрочного погашения, так как переплата уменьшается на сумму досрочного погашения. Если банк рассчитывает определенную комиссию за досрочное погашение, это необходимо учитывать при расчете эффективной процентной ставки.

Поэтому часто бывает необходимо рассчитывать этот показатель при погашении кредита.

Тем не менее, важно рассмотреть дополнительные комиссии, которые сильно варьируются от банка к банку, так как эти компании могут легально увеличить свою прибыль за счет этих платежей.

Как рассчитывается эффективная процентная ставка по депозитам?

Следующая формула используется для расчета вклада в сложные процентные соотношения:

ieff =((((1+) процентная ставка по кредиту /12)(12*количество лет вклада)-1)*(1/количество лет вклада)*.

При расчете процентной ставки по вкладу также важно учитывать различные дополнительные комиссии, которые вкладчик должен заплатить для открытия и ведения счета. Другие платежи могут быть осуществлены банками, и они значительно снижают процентную ставку, заранее согласованную между компанией и вкладчиком.

Таким образом, каждый банк юридически обязан информировать своих клиентов не только о стандартной ставке, но и об эффективной процентной ставке, которая включает в себя различные со-платежи и даже полисы страхования. При определении целесообразности и рентабельности кредита важно обращать внимание на этот показатель, который отражает фактические затраты заемщика.

Источник: https://WseKredity.ru/nalichnymi/vybor-poluchenie/raschet-effektivnoy-protsentnoy-stai.html