- Кредиты и займы: В чем разница и в чем они заключаются?

- Основная разница между кредитом и кредитом

- виды кредитов

- Зачем тебе кредит?

- Кредиты и сходство кредитов и займов

- Разница между кредитом и кредитом

- Что такое кредит?

- Основные характеристики кредита

- Каковы различия между этими двумя концепциями?

- Кредиты и займы – в чем разница и что выгоднее? Кредитный договор :

- Что такое кредит?

- Виды кредитов

- Виды кредитов

- Немного о займе.

- виды кредитов

- Основные принципы предоставления кредита

- Давайте проясним ситуацию.

Кредиты и займы: В чем разница и в чем они заключаются?

Мы часто видим термины “кредит” и “кредит”. Какая разница между ними для среднего человека может быть неясной. Кредит часто называют “банковским кредитом”. Однако между этими двумя концепциями существует большая разница. Чтобы понять, в чем разница между кредитом и кредитом, необходимо ознакомиться с экономической природой этих двух понятий.

Основная разница между кредитом и кредитом

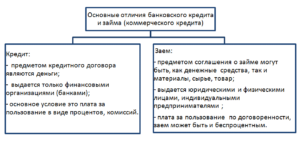

Как правило, кредит – это денежная сумма, выданная банковским учреждением по процентной ставке на определенный период времени. Основными характеристиками кредита являются платеж, срочность и погашение.

Отсюда следует, что данный вид отношений не подразумевает предоставления бесплатных или постоянных займов. Речь идет не о кредите, который может быть не только в наличной форме, но и в виде имущества. Кроме того, она может быть предоставлена бесплатно или на возмездной основе.

Более подробно термины “кредит” и “кредит” разъясняются ниже. В чем разница между ними, хотя бы для того, чтобы изучить их основные особенности?

Кредит имеет следующие характеристики и особенности, отличающие его от кредита.

- Отношения между заемщиком и кредитной организацией, предоставляющей кредит, регулируются как Гражданским кодексом, так и финансовым законодательством.

- После изучения понятий “кредит” и “кредит”, различия между ними могут быть видны участникам этих отношений. Кредитором может быть только юридическое лицо, имеющее лицензию центрального банка на осуществление кредитных операций. Это могут быть банки, микрофинансовые организации и другие. Причем кредитором может быть как юридическое, так и физическое лицо.

- Награда может быть получена только в денежной форме.

- Кредитор не является собственником долга, он выступает в роли посредника, а накопленные деньги являются прямым дебетованием от третьих лиц и суммой процентов, полученных от других заемщиков по другим кредитам.

- Кредитный договор между банком и заемщиком является обязательным для заключения любой суммы кредита.

- Если посмотреть на экономическую природу понятий “кредит” и “кредит”, то можно понять разницу в том, что кредит должен быть выплачен, т.е. кредитор должен установить процентную ставку за использование заемных средств и имеет право включать комиссии за обслуживание кредита. И кредит может быть бесплатным и выплаченным.

- Процентная ставка не должна быть ниже ставки рефинансирования на момент выплаты, иначе кредитор обанкротится, так как у него есть обязательства по собственным депозитам и кредитам.

- Кредитор может разрабатывать специальные целевые кредиты, предусматривающие использование полученных заемщиком средств только на цели, указанные в кредитном договоре.

- Также можно отметить специфику разницы между кредитом и кредитом в банке – это то, что задолженность по кредиту погашается полностью, а по кредиту – частями, в соответствии с графиком, установленным в кредитном договоре.

- Кредитор имеет право требовать от потенциального заемщика предоставления залога в форме собственности или гарантий третьих лиц и налагать штрафы за просрочку платежа по кредиту в соответствии с законодательством.

- Объект залога считается обремененным, и права заемщика ограничены до погашения кредита. В случае повреждения предмета залога Банк вправе потребовать от Залогодателя полного возмещения ущерба, даже если Залогодатель своевременно производит все платежи.

- Разница между кредитом и кредитом заключается в том, что в случае кредита, если заемщик отказывается его погасить, кредитор имеет право потребовать полного погашения долга вместе с уплатой штрафа в судебном порядке.

- Кредит характеризуется наличием специальных кредитных продуктов с государственной поддержкой, позволяющих отдельным категориям заемщиков получать деньги на льготных условиях.

Разница между терминами “кредит” и “кредит” заключается в том, что кредит не должен предоставляться на платной основе. Кредит – это одна из кредитных услуг, предоставляемых банком или другим кредитным учреждением. Кроме того, кредит может быть получен, напримерот компании, в которой работает человек и тому подобное.

виды кредитов

Таким образом, термин “кредит” используется более широко, чем “кредит”, и имеет следующие виды:

- Потребительское кредитование.

- Банковский кредит

- Кредит на недвижимость.

Кредит на недвижимость включает в себя передачу имущества, банковский кредит – это банковский кредит на платной основе, а потребительский кредит предоставляется при покупке определенного предмета, например, бытовой техники, автомобиля и т.д.

Зачем тебе кредит?

Зачем тебе кредит, если ты можешь взять кредит и не платить по нему проценты? Чтобы ответить на этот вопрос, вам необходимо понять разницу между кредитом и кредитом и льготами.

*lt;цвет шрифта = “#ffffff00″*_gt;-=https://www.youtube.com/watch?v=- Sync:ßÇČâÈâââ

Для того чтобы взять кредит или занять деньги у кого-то другого, вам необходимо иметь доверительные отношения с кредитором, и вы должны приложить все усилия для достижения этих отношений.

А для получения кредита необходимо лишь подтвердить платежеспособность кредитной компании. Сегодня банки разработали кредитные программы, которые позволяют получить небольшую сумму денег при предъявлении единого паспорта.

Тем не менее, данные кредиты основаны на более высоких процентных ставках, связанных с риском, который несет Банк.

Кредиты и сходство кредитов и займов

Есть схожие моменты в терминах “кредит” и “кредит”. Какая разница, что читатель уже понял? И насколько они похожи?

Обе концепции подразумевают, что заемные средства или имущество (в случае займа) должны быть возвращены. Кредит подлежит обязательной уплате процентов и сборов за использование средств. В случае договорного займа за переданные активы может быть также выплачено определенное вознаграждение, которое может быть выражено в финансовых показателях.

Источник: http://.ru/article/184816/ssuda-i-kredit-v-ch-m-raznitsa-i-chem-oni-shoji

Разница между кредитом и кредитом

16.12

Различные типы кредитов востребованы большим количеством физических и юридических лиц. Однако каждый потенциальный заемщик должен осознавать разницу между займом и займом.

Люди часто путают эти два термина, потому что они не являются экспертами по особенностям банковских организаций.

Кроме того, отвечая на вопрос, в чем разница между кредитом и кредитом, следует помнить, что кредит является одним из видов кредитов, поэтому граница между этими понятиями достаточно тонкая.

Что такое кредит?

Существуют различные нюансы перевода долга между ними, в том числе срок представления имущества и проценты, полученные по нему, при этом можно взять бесплатный кредит, который может быть следующих типов

- Министерство иностранных дел Республики Беларусь является Министерством иностранных дел Республики Беларусь, и под его видом осуществляется свободная передача объекта;

- Потребительское кредитование, также известное как потребительское кредитование, поэтому оба понятия идентичны;

- Банк.

Кредит может быть предоставлен руководством предприятия его работникам. Оно также может быть предоставлено государством определенным группам населения. Обычно она предоставляется бесплатно, так что она представлена беспроцентным займом. Получить такое предложение от банка не представляется возможным, так как целью финансового учреждения является получение прибыли.

Одним из преимуществ заимствований является отсутствие переплат, так как кредитная история заемщика не имеет отношения к делу. Он сравним с договором лизинга, а не с обычным кредитом.

Основными характеристиками кредита, определяющими разницу между кредитом и кредитом, являются следующие

- определенное имущество передается другому лицу во временное пользование, но по истечении указанного срока оно возвращается собственнику и не допускается замена этого имущества аналогичным предметом или компенсация;

- заемщик не платит проценты или арендную плату, хотя проценты могут быть указаны в договоре, но не считаются обязательными.

Основные характеристики кредита

Для того чтобы определить разницу между кредитом и кредитом, важно понимать определение и нюансы каждого варианта.

Причем он может быть как физическим, так и юридическим лицом. Возврат фондов недвижимости происходит в сроки, оговоренные в договоре, обязательным условием которого является возврат.

Если заемщик отказывается добровольно вернуть деньги, для их взыскания назначаются судебные приставы или коллекционеры.

Комиссия состоит из фиксирования определенной процентной ставки, по которой начисляются проценты на сумму займа.

Кредиты могут предоставляться различными способами, в соответствии с которыми предоставляются следующие виды кредитов:

- Потребитель, который покупал различные товары;

- Банк предназначен для целевого использования средств, в том числе лизинга или факторинга;

- Ипотечные кредиты на покупку жилой недвижимости;

- между двумя отдельными организациями, которые включают начисления, платежи или авансы;

- Ломбард с обязательным использованием залога;

- Государственный бюджет, который предоставляет средства из государственного бюджета физическим и юридическим лицам по низкой процентной ставке.

Каковы различия между этими двумя концепциями?

Чтобы ответить на вопрос, в чем разница между кредитом и займом, необходимо изучить их основные характеристики по отношению к некоторым факторам:

- Стороны сделки Кредит может быть предоставлен только конкретными банковскими учреждениями, а кредит может быть предоставлен физическим или юридическим лицом.

- Процентные ставки. Кредит выплачивается и кредит может быть бесплатным, поэтому основными условиями для его погашения и срочности является его получение.

- Предмет сделки. При оформлении договора займа предметом договора займа являются только средства, а в случае займа – имущество или деньги – и они должны быть возвращены в их первоначальной форме.

- Зрелость. Кредит обязательно погашается в соответствии с условиями договора, в противном случае банк наложит штрафы и пени, и если эти меры окажутся неэффективными, заемщик должен будет провести переговоры с судебными исполнителями и коллекторами, причем кредит может быть не только срочным, но и бессрочным.

Кредит может отличаться от кредита несколькими способами, поэтому важно хорошо понимать эти различия, точно знать, в чем разница между кредитом и кредитом, а также улучшить свои навыки чтения и умение быть привлекательным в банковских условиях.

Источник: https://WseKredity.ru/nalichnymi/vybor-poluchenie/ssuda-i-kredit-v-chem-raznitsa.html

Кредиты и займы – в чем разница и что выгоднее? Кредитный договор :

Вы знакомы с ситуацией, когда у вас нет времени экономить деньги, и вам срочно нужно что-то купить? К счастью, мы живем в 21 веке, и такая организация, как банк, уже много работает и помогает людям получать пользу от жизни. Здесь вы можете заработать любой кредит наличными, какой захотите.

В этой статье мы укажем на разницу между кредитом и кредитом.

Что такое кредит?

Кредит – денежная сумма, которую банк тратит физическому или юридическому лицу в течение определенного периода времени и в определенном проценте. Поэтому мы приходим к выводу, что она не может быть предоставлена бесплатно и на неопределенный срок.

Срочность, оплата, возврат – три принципа кредитования. Отношениями заемщика с финансовым учреждением могут быть договор лизинга, коммерческие кредиты, кредиты, факторинг или банковские кредиты.

Виды кредитов

Существует три вида кредитов:

- Кредит выдан наличными. В то же время банк выдает заемщику большую, чем прежде, сумму денег, которую он должен выплатить по окончании срока, включая проценты. Самый распространенный вид кредита, который используется каждым вторым человеком.

- Кредит – это товар. Принцип тот же, что и с деньгами. Только сейчас заемщик получает не финансы, а какие-то товары, которые он должен вернуть по окончании срока в большем объеме, чем прежде, включая проценты.

- Смешанные – в операции вовлечены как товары, так и деньги.

Виды кредитов

Кредиты также подразделяются на различные типы кредитов:

- Ипотека – для покупки дома.

- Коммерческий – отсрочка платежа.

- Государство – само государство предоставляет кредиты юридическим и физическим лицам по фиксированным процентным ставкам.

- Потребитель – для покупки товаров заемщиком.

- Банк – для проведения операций непосредственно с деньгами.

Итак, кредит и кредит – в чем разница между этими понятиями? Мы продолжим расследование.

Немного о займе.

Отметим некоторые принципиальные различия:

- Отношения между заемщиком и кредитной организацией регулируются Гражданским кодексом и финансовым законодательством. Кредитором является юридическое лицо, уполномоченное Центральным банком Российской Федерации на осуществление соответствующих операций.

- С кредитом, однако, дело обстоит совсем иначе – он может быть выдан как юридическим, так и физическим лицом.

- Кредит – это всегда только определенная сумма денег.

- Кредитный договор имеет обязательную силу независимо от суммы, срока погашения кредита и процентов.

- Кредит можно получить на льготных условиях.

Если заемщик отказывается погасить кредит, кредитор имеет право потребовать его погашения в судебном порядке вместе с уплатой штрафов. Кредиторы не могут необоснованно требовать от заемщика предоставления гарантии или залога от третьего лица.

Цвет шрифта =”#ffff00″ >-=https://www.youtube.com/watch?v=- с гордостью представляет

В 90-е годы очень популярными стали кредиты и бартер, представляющие собой передачу недвижимости кредитором заемщику. Основное отличие от кредита заключается в том, что он не требует платной основы.

Кредитор – собственник, который обязуется передать имущество заемщику по Договору о свободном временном пользовании. Кредитор – сторона, которая по договору получает имущество в безвозмездное временное пользование. Важно помнить, что заемщик не сдает в аренду недвижимость у кредитора, а одалживает ее.

Данный вид кредита не имеет таких принципов, как срочность и оплата, у него есть только один, но важнейший принцип – погашение.

В рамках кредитного договора, одна компания обязуется вернуть его в бесплатное временное пользование другой компании в том же состоянии, в каком он находился на момент покупки.

виды кредитов

Существует два типа кредитных договоров:

- По взаимному согласию – стороны решают, что кредитор должен передать объект в пользование заемщику с момента заключения договора.

- Реальный – стороны решают, что договор заключается с момента, когда кредитор передал предмет непосредственно заемщику.

Форма кредитного договора регулируется общими требованиями к форме бизнеса.

Основные принципы предоставления кредита

Для того чтобы отличить кредит от кредита, мы будем соблюдать его принципы.

- Кредит может быть выплачен бесплатно.

- Задолженность по нему выплачивается не в рассрочку, как по кредиту, а всегда и везде.

Кредит – это более широкое понятие, чем кредит, и имеет свои типы:

- Кредит на приобретение недвижимости – это передача самой недвижимости.

- Потребительский кредит – на приобретение всех материальных ценностей.

- Банковский кредит – это кредит, предоставленный финансовым учреждением, с которым договор на получение такого кредита является обязательным.

Мы выяснили разницу между кредитом и кредитом, но есть и то, что их связывает.

Давайте проясним ситуацию.

Имущество (если это заем) или средства займа должны быть возвращены. При предоставлении кредита заемщик обязан погасить не только всю сумму кредита, но и проценты за определенную плату. В случае займа вознаграждение (если применимо) наличными. В результате, есть только одна характеристика – погашение.

Подробно проанализировав этот вопрос, мы можем начать сомневаться: кредит или кредит – что лучше?Каждое мнение субъективно и стоит обратить внимание на то, для чего заемщик берет кредит.

Если ему понадобятся деньги, не все кредиторы смогут ему помочь, так как некоторые не предлагают эту услугу. Банки кредитуют только деньги.

Можно получить в свои руки какие-то деньги, или зарегистрировать их на покупку мебели, бытовой техники и других товаров.

В чем разница между кредитом и кредитом? Недвижимость и движимое имущество можно брать взаймы без оплаты.

Прибыльность финансовой операции зависит от каждого конкретного случая, и не существует конкретного процесса, подходящего для всех заемщиков.

Поэтому, если вы хотите занять деньги, вы должны будете заплатить страховой взнос кредитору при получении кредита. При выплате кредита заемщик, естественно, выплачивает фиксированный процент до полного погашения кредита.

В чем разница между кредитом и кредитом, здесь нужно выполнить несколько математических операций, сравнить, что будет меньше, проценты по кредиту или премии для кредитора, и выбрать тот, который будет более выгодным.

Если у кредитора есть не только деньги, но и то, что нужно получателю (техника, автомобиль, прочее), то брать кредит будет более рационально. Бонус кредитору может быть выплачен путем обмена, что в некоторых случаях является гораздо более выгодным.

Например, заемщику нужна специальная техника для сельского хозяйства, и в конце использования он возвращает оборудование кредитору, а в качестве бонуса он получает определенное количество готовой продукции.

Но если вам нужно только финансирование, то возьмите кредит, потому что премия обычно намного выше, чем платежи по кредиту, которые вы можете сократить, выплатив заранее определенную сумму. Взвесьте все “за” и “против” и не бойтесь брать кредиты, особенно сейчас, когда вы знаете разницу между кредитом и кредитом.

Источник: https://www.syl.ru/article/333393/ssuda-i-kredit---v-chem-raznitsa-i-chto-vyigodnee-dogovor-ssudyi