- Взаимозачёт между двумя, тремя организациями: образцы акта, соглашения, письма, проводки

- Правила проведения взаимозачёта

- Случаи, когда взаимозачёт возможен

- Невозможность взаимозачёта

- Взаимозачёт между двумя организациями

- Односторонний порядок проведения зачёта взаимных требований

- Акт сверки

- Заявление о взаимозачёте

- Двусторонний порядок проведения взаимозачёта

- Бухгалтерские проводки

- Таблица: бухучёт операций взаимозачёта требований

- Пример одностороннего взаимозачёта

- Прочие нюансы

- Налог на прибыль

- НДС

- Взаимозачёт между тремя организациями

- Условия проведения, документы

- Бухгалтерские проводки на примере

- Таблица: взаимозачёт в учёте ООО «А»

- Таблица: взаимозачёт в балансе ООО «B»

- Таблица: проводки по взаимозачёту в ООО «С»

- Многосторонний взаимозачёт

- Требования к условиям и документы для осуществления взаимозачёта

- Таблица: документы, необходимые для зачёта требований и обязательств

- Пример многостороннего взаимозачёта с бухгалтерскими проводками

- Таблица: учёт предприятия ООО «А»

- Таблица: учёт организации OOO «В»

- Таблица: учёт фирмы ООО «С»

- Таблица: учёт компании ООО «Д»

- Прочие важные нюансы

- Таблица: ошибки при проведении любого из перечисленных взаимозачётов

- Акт взаимозачёта. Образец заполнения 2018 года

- Как составить Акт взаимозачета

- Инструкция по заполнению акта взаимозачета

- Документальное оформление взаимозачета

- Заполнение акта взаимозачета

- При заключении трехостороннего соглашения о взаимозачете

- Бухгалтерские проводки по взаимозачету между организациями

- Правила проведения взаимозачета

- Оформление взаимозачета

- Зачет в одностороннем порядке

- Зачет в двустороннем порядке

- Проводки по взаимозачету между организациями

- Пример

- Трехсторонний акт взаимозачета

- Прекращение обязательств зачетом

- Акт зачета между тремя предприятиями

- Также читайте:

Взаимозачёт между двумя, тремя организациями: образцы акта, соглашения, письма, проводки

Взаимоотношения между покупателями и поставщиками — неотъемлемая составляющая жизнедеятельности большинства организаций. Довольно часто возникают различные ситуации, когда обе организации имеют друг перед другом некоторые долговые обязательства.

Чтобы не платить банковскую комиссию и избавиться от лишней бумажной волокиты, проводят операцию взаимозачёта. Существуют определённые нормы, важные для осуществления взаимозачёта между двумя, тремя и более организациями, регулируемые законодательством РФ.

Правила проведения взаимозачёта

Сумма задолженности при совершении операции взаимозачёта бывает дифференцированной. В случае неодинакового значения величины долга зачёт будет проведён по минимальной сумме. Тогда один контрагент гасит всю задолженность, а второй только частично.

Случаи, когда взаимозачёт возможен

Ст. 410 ГК РФ предусматривает возможность погашения обязательств компаний друг перед другом с помощью взаимозачёта. В этой статье указаны требования, являющиеся обязательными для осуществления зачёта:

- Наличие обоюдной задолженности, то есть все участники операции являются одновременно кредиторами и дебиторами.

- Пришло время исполнения обязательств; если срок отсутствует, то исполнение обязательств наступит через разумный промежуток времени; если срок указан до востребования, то исполнение обязательства должно быть выполнено в течение семи дней с момента востребования.

- Требование взаимозачета должно быть однородным, то есть, например, все обязательства участников взаимозачета должны быть денежными.

Невозможность взаимозачёта

Ст. 411 ГК РФ также описывает случаи невозможности взаимозачёта:

- Если по какому-то из требований истёк срок исковой давности, и об этом было заявлено.

- Требование о возмещении вреда жизни или здоровью.

- Требование о содержании на пожизненной основе.

- Требование о выплате алиментов.

- В иных случаях, предусмотренных договором.

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий.

Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

Пример одностороннего взаимозачёта

ООО «Альфа» 14 января 2018 года закупило 60 наборов инструментов по ремонту различного оборудования у ООО «Бета» на сумму 75 000 рублей. Расчёт производится после удачного получения товара, до 10 февраля 2018 года. ООО «Альфа» оказало услугу ООО «Бета» по ремонту производственного оборудования стоимостью 80 000 рублей с датой оплаты 10 февраля 2018 года.

1 февраля 2018 года компании оформили акт сверки по всем договорам, которые у них имелись. 2 февраля 2018 года ООО «Бета» отослало в адрес ООО «Альфа» заявление о зачёте взаимных требований величиной 75 000 рублей с отсутствием даты осуществления зачёта.

Документ был получен ООО «Альфа» 3 февраля, получение было подтверждено уведомлением от ООО «Альфа». Зачёт взаимных требований был учтён в бухгалтерских отчётах организаций сразу же после проведения.

А 5 000 рублей компания «Бета» должна будет оплатить ООО «Альфа» до 10 февраля 2018 года.

Прочие нюансы

Существуют нюансы отражения зачёта взаимных требований в налоговом учёте и расчёте НДС.

Налог на прибыль

Налог на прибыль при взаимозачёте будет начисляться, исходя из установленного в организации способа учёта доходов и расходов. При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При использовании кассового метода доходы и расходы учитываются при наличии факта погашения обязательств (п. 2 ст. 273 НК РФ). То есть отражается доход, равный величине долга контрагента, и расход, равный величине собственного долга, погашенных зачётом.

НДС

При расчёте НДС процесс взаимозачёта не учитывается, так как момент отгрузки товаров (работ, услуг) — уплата НДС, а право на вычет — принятие приобретённых товаров (услуг, работ). Пересчитывать НДС необходимо тогда, когда погашения обязательств происходит по взаимным авансам.

Взаимозачёт между тремя организациями

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Условия проведения, документы

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Бухгалтерские проводки на примере

Компания ООО «А» имеет долговое обязательство перед организацией ООО «В» на сумму 20 000 рублей, ООО «В» имеет долговое обязательство перед компанией ООО «С» в размере 40 000 рублей, ООО «С» имеет задолженность перед ООО «А» на сумму 15 000 рублей. Было принято трёхстороннее соглашения о проведении операции взаимозачета с целью частичного погашения задолженности на сумму 15 000 рублей.

Таблица: взаимозачёт в учёте ООО «А»

Таблица: взаимозачёт в балансе ООО «B»

Таблица: проводки по взаимозачёту в ООО «С»

Итак, был осуществлён неполный взаимозачёт, равный сумме 15 000 рублей, между компаниями ООО «А», ООО «В», ООО «С».

Многосторонний взаимозачёт

К многостороннему взаимозачёту можно применить правила и нормы, характерные и для трёхстороннего.

Требования к условиям и документы для осуществления взаимозачёта

Каждому бухгалтеру необходимо изучить правовые источники, регламентирующие возможность осуществления многостороннего взаимозачёта, а также ознакомиться с особенностями оформления подтверждающих документов.

Таблица: документы, необходимые для зачёта требований и обязательств

Пример многостороннего взаимозачёта с бухгалтерскими проводками

Компания ООО «А» имеет долговое обязательство на сумму 12 000 рублей за продукт, полученный от организации ООО «В». ООО «В» должно предприятию ООО «С» за поставку товара сумму, равную 25 000 рублей. ООО «С» имеет долговое обязательство в размере 16 000 рублей перед организацией ООО «Д» за поставленный товар. ООО «Д» имеет долг перед ООО «A» сумму 10 000 рублей за полученный товар.

https://www.youtube.com/watch?v=D453iH18WxQ

На дату проведения зачёта время исполнения всех обоюдных обязательств подошло. Величина взаимозачёта равна минимальному долгу, то есть 10 000 рублей.

Таблица: учёт предприятия ООО «А»

По окончании зачёта ООО «А» останется должна ООО «В» 2 000 рублей.

Таблица: учёт организации OOO «В»

По окончании зачёта ООО «В» останется должна ООО «С» 15 000 рублей.

Таблица: учёт фирмы ООО «С»

По окончании зачёта ООО «С» останется должна ООО «Д» 6 000 рублей.

Таблица: учёт компании ООО «Д»

По окончании зачёта у организации ООО «С» не останется кредиторской задолженности.

Прочие важные нюансы

Существуют различные нюансы проведения операции зачёта взаимных требований. Часто у организаций возникают проблемы различного характера из-за их некорректного оформления или несоблюдения.

Таблица: ошибки при проведении любого из перечисленных взаимозачётов

Взаимозачёт — это довольно простая операция, которая может значительно упростить проведение оплаты между организациями. Однако необходимо и важно соблюдать все установленные нормы и правила погашения взаимных требований, а также помнить, что взаимозачёт иногда бывает невозможен.

≡ 9 Февраль 2018 ;

Источник: http://xn-----7kcbekeiftdh9amwkb4d2o.xn--p1ai/akt-vzaimozacheta-mezhdu-organizatsiyami-obrazets.html

Акт взаимозачёта. Образец заполнения 2018 года

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность.

Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей.

Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

ФАЙЛЫ

Скачать пустой бланк акта зачёта взаимных требований .docСкачать образец заполнения акта зачёта взаимных требований .doc

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами.

Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями.

Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Источник: https://assistentus.ru/forma/akt-vzaimozacheta/

Документальное оформление взаимозачета

Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ.

Взаимозачет можно провести путем направления контрагенту заявления о взаимозачете (См. “Взаимозачет между организациями: образец заявления“. Но есть и другой вариант – составить акт. О нем и пойдет речь в данной статье.

При равнозначных требованиях сторон обязательства считаются взаимно выполненными.

При проведении взаимозачета необходимо выполнить следующие требования:

- взаимозачет проводится организациями, участвующими в двух и более обязательствах, по которым возникли встречные требования;

- требования обязательно должны иметь встречный характер. То есть каждая из сторон должна являться по одному требованию дебитором, а по другому – кредитором;

- требования должны быть однородными. Это значит, что для возможности взаимозачета объект требований должен совпадать, чаще всего это денежные средства;

- факт возникновения требований.

Существует несколько видов требований, по которым проведение взаимозачета запрещено

Согласно ГК нельзя провести взаимозачет по следующим требованиям:

- если требование одной из сторон имеет срок исковой давности, и это срок закончился;

- требования возмещения вреда, причиненного жизни и здоровью;

- требования о взыскании алиментов;

- пожизненное содержание;

- прочие требования, установленные законодательством.

Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту.

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

Это решение может быть оформлено одним из документов:

- акт сверки взаимной задолженности;

- договор о взаимозачете;

- соглашение о зачете требований.

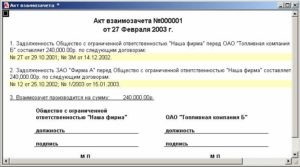

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Заполнение акта взаимозачета

Образец акта взаимозачета можно найти на бухгалтерских сайтах.

При его заполнении должны быть отражены следующие сведения:

- реквизиты документов, являющихся основаниями появления задолженности;

- сумма общей задолженности сторон с выделенным НДС;

- сумма задолженности, погашаемая путем зачета взаимных требований с выделенным НДС.

Акт взаимозачета подписывается ответственными лицами сторон

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

Обязательное уведомление другой стороны о взаимозачете обусловлено следующими причинами:

- на основании акта факт взаимозачета отражается в бухгалтерском учете;

- взаимозачет должен быть отражен в учете двух сторон для того, чтобы впоследствии при проверке не возникали проблемы с налоговыми органами;

- если контрагент не уведомлен о зачете требований, он может взыскать сумму задолженности в судебном порядке.

При заключении трехостороннего соглашения о взаимозачете

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

- компания А является дебитором компании В и кредитором компании С;

- компания В является дебитором компании С и кредитором компании А;

- компания С является дебитором компании А и кредитором компании В.

Для проведения взаимозачета с тремя и более сторонами обязательным условием является цикличность обязательств

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

- список участников зачета,

- список дебиторских и кредиторских задолженностей участников до проведения зачета,

- утвержденные акты сверок участников,

- суммы дебиторской и кредиторской задолженности после поведения зачета.

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Источник: https://buhguru.com/buhgalteria/obrazec-akta-vzaimozacheta-mezhdu-orga.html

Бухгалтерские проводки по взаимозачету между организациями

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Правила проведения взаимозачета

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

При проведении взаимозачета в денежной форме, нужно иметь в виду, что погашаемые задолженности не должны являться возмещением ущерба или алиментами.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Оформление взаимозачета

Проведение зачета взаимных требований может производиться:

- В одностороннем порядке;

- В двустороннем порядке.

Получите 267 видеоуроков по 1С бесплатно:

Зачет в одностороннем порядке

В первом случае инициатор составляет заявление о своем желании провести зачет и направить его в адрес контрагента. Регламентированной формы такого заявления нет, главное условие — наличие обязательных реквизитов: наименование документа и организации, дата составления, описание факта хозяйственной деятельности, и т.д.

Датой совершения взаимозачета считается дата подтвержденного получения заявления контрагентом, если в заявлении не указана другая дата.

Зачет в двустороннем порядке

В этом случае предусмотрено подписание двустороннего соглашения о взаимозачете: так же, как и заявление о зачете, оно заполняется в свободной форме с указанием обязательных реквизитов. Зачет путем двустороннего соглашения более предпочтителен, поскольку в этом случае факт согласования с контрагентом оспорить невозможно.

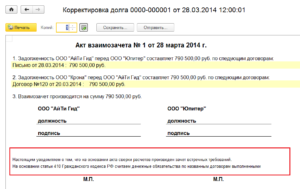

Основанием для проведения взаимозачета является документ Акт зачета взаимных требований. Пример акта:

Утвержденной формы акта зачета взаимных требований не существует, каждая организация может разработать собственную удобную ей форму. Но, так же, как и в случае с заявлением и соглашением о зачете, в ней необходимо наличие обязательных реквизитов.

Проводки по взаимозачету между организациями

После составления Акта о зачете встречных требований, факт зачета отражается в бух.учете проводкой по счетам 60, 62 или 76. На практике нередко встречается ситуация погашения обязательств по одному договору другим договором у одного контрагента.

Пример

ООО «Базис» заключило с ООО «Кактус» договор подряда на сумму 25 600 руб., в т.ч. НДС — 3 905 руб. Себестоимость работ — 14 000 руб.

Одновременно, у ООО «Кактус» существует с «Базисом» договор поставки оборудования на сумму 11 800 руб., в т.ч. НДС 1 800 руб. Себестоимость отгруженного оборудования — 6 500 руб.

По взаимному соглашению стороны решили провести зачет встречных требований. Непогашенная задолженность «Кактуса» перед «Базисом» будет погашена перечислением денежных средств.

Проводки по договору поставки оборудования в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 11 800 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 1 800 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость | 6 500 | |

| 90.9 | 99 | Отражен фин.результат продажи(11 800 — 1 800 — 6 500) | 3 500 | Бухгалтерская справка |

| 20 | 60 | Отражена стоимость ремонтных работ | 21 695 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 3 905 | СФ поставщика |

Проводки по договору подряда в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 25 600 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 3 905 | СФ выданный |

| 90.2 | 20 | Себестоимость подрядных работ | 14 000 | |

| 90.9 | 99 | Фин. результат (прибыль) (25 600 — 3 905 — 14 000) | 7 695 | Бухгалтерская справка |

| 07 | 60 | Отражено приобретение оборудования | 10 000 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 1 800 | СФ поставщика |

Проведение взаимозачета — проводки в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 60 | 51 | Перечислена сумма в счет погашения оставшейся задолженности | 13 800 | Платежное поручение |

| 68 | 19 | НДС к вычету | 3 905 | Книга покупок |

Взаимозачет — проводки в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 68 | 19 | НДС к вычету | 1 800 | Книга покупок |

| 51 | 62 | Отражена сумма полученных ДС по договору подряда | 13 800 | Выписка банка |

Источник: https://BuhSpraa46.ru/buhgalterskie-provodki/buhgalterskie-provodki-po-vzaimozachetu-mezhdu-organizatsiyami.html

Трехсторонний акт взаимозачета

Онлайн-ККТ: кому можно не торопиться с покупкой кассы

Онлайн-ККТ: кому можно не торопиться с покупкой кассы

Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года?<\p>

Увольнение родителя ребенка-инвалида: есть особенности

В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место.<\p>

Безопасная доля вычетов по НДС

Высокая доля НДС-вычетов может привести к пристальному вниманию проверяющих. Как рассчитывается безопасная доля вычетов по НДС, где найти ее значение и как она применяется?<\p>

ИП переводит деньги с бизнес-счета на личный: платить ли НДФЛ

В НДФЛ-целях датой фактического получения денежного дохода признается день его выплаты, а том числе перечисление денег на банковский счет. Значит ли это, что ИП на ОСН должен начислять НДФЛ и при получении денег от контрагента на свой предпринимательский счет, и при перечислении сумм с «рабочего» счета на свой личный?<\p>

→ Бухгалтерские консультации → Общие вопросы деятельности организации

Обновление: 4 июля 2017 г.

Предписания положений российского гражданского законодательства допускают как буквальное исполнение взаимных обязанностей, так и их прекращение зачетом. При этом отечественные положения нормотворчества допускают как изготовление двустороннего соглашения, так и составление акта взаимозачета между тремя организациями. Образец такого формуляра можно скачать по тексту ниже.

Прекращение обязательств зачетом

Любое обязательство должно быть исполнено в соответствии с его существом.

Также надо отметить, что в равной степени не допускается односторонний отказ от выполнения обязанностей или их изменение.

Следует подчеркнуть, что нормы отечественных актов нормотворчества в сфере хозяйственных отношений прямо допускают альтернативные варианты исполнения договоренностей. Одним из таких способов является заключение трехстороннего акта взаимозачета, предназначенного для погашения взаимных требований между тремя компаниями.

Об этом прямо говорится в ст. 154 ГК РФ, допускающей как двусторонние договоры, так и многосторонние сделки.

Вне зависимости от количества участвующих в зачете при составлении формуляра надо учитывать непременные требования:

- обязательства всех лиц должны быть одного рода и существа;

- у компаний, погашающих взаимоотношения, срок исполнения является наступившим;

- учитывая, что прекращение обязательств является сделкой, для заключения акта зачета взаимных требований трех юридических лиц нужно намерение всех сторон на указанную операцию.

Помимо описанного выше, при составлении соглашения о зачете его следует облечь в письменную форму и обеспечить наличие в тексте формуляра необходимых сведений:

- он должен содержать наименования предприятий, ФИО руководителей или уполномоченных лиц с указанием документов, наделяющих их правом на подписание бланка;

- каждый трехсторонний акт зачета взаимных требований, образец которого приведен по ссылке ниже, должен описывать суть обязательств, основания их возникновения, сроки исполнения, а также размер первоначальных требований и указание на погашаемую часть.

Скачать трехсторонний акт взаимозачета

Завершается формирование описываемого бланка подписью и печатью предприятия.

Важно отметить, что в настоящее время оттиск штампа организации на тексте соглашения не является обязательным требованием. Однако с учетом сложившихся обычаев делового оборота возможно скреплять подписи должностных лиц под текстом трехстороннего акта взаимозачета печатями сторон.

Акт зачета между тремя предприятиями

Действующая система гражданского законодательства не содержит каких-либо особых или специальных требований к порядку изготовления, оформления или подписания соглашения о зачете между тремя предприятиями.

Для соблюдения положений актов нормотворчества России соответствующим компаниям необходимо соблюсти все обязательные требования для зачета, отраженные в трехстороннем акте взаимозачета, образец которого приведен по ссылке выше.

Единственная особенность заключается в том, что при зачете обязанностей между тремя организациями каждой компании необходимо быть должником. Только при реализации такого условия обеспечится соблюдение принципа взаимности требований и, соответственно, легитимность тройного акта взаимозачета, образец которого приведен в настоящей публикации, не вызовет сомнений.

В качестве заключения считаем важным подчеркнуть, что соглашение о зачете встречных требований, как и любой иной гражданско-правовой договор, может быть оспорено и признано недействительным. В этом случае обязательства не прекратятся.

Для минимизации трудозатрат на изготовление рассматриваемого соглашения рекомендуем воспользоваться образцом трехстороннего акта взаимозачета, скачать который можно по ссылке выше.

Также читайте:

Источник: http://Glaniga.ru/situations/s504434