- Валовая прибыль – формула и особенности расчета

- Что такое валовая прибыль?

- Формула расчета

- Расчет валовой прибыли

- Расчет для торговых компаний

- Расчет по товарообороту

- Расчет по балансу

- Примеры расчета

- Где используется расчет валовой прибыли?

- Что включает расчет валовой прибыли?

- Распространенные ошибки и тонкости при расчете

- Как рассчитать валовую прибыль (формула расчета)?

- Что означает понятие «валовая прибыль»?

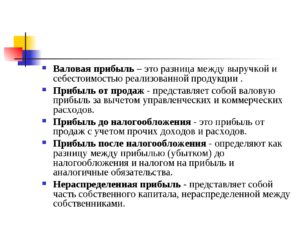

- Валовая прибыль — это разница между выручкой и затратами

- Как рассчитать валовую прибыль?

- Какие статьи используются в формуле расчета валовой прибыли?

- Итоги

- Что такое валовая прибыль простыми словами

- Что такое валовая прибыль

- Факторы влияния на валовую прибыль

- Как найти валовую прибыль

- Валовая прибыль – формула расчета

- Валовая прибыль – формула по балансу

- Что такое валовая прибыль? Формула валовой прибыли :

- Понятие валового дохода

- Формула вычисления

- Формула валовой прибыли по финансовой отчетности

- Факторы, оказывающие влияние на валовую прибыль

- Условия выпуска и реализации

- Что может повлиять на размер показателя «валовая прибыль»

- Как грамотно распределить прибыль

- Резюме

- Валовая прибыль: формула расчета по балансу и пример расчета

- Что такое валовая прибыль и что она характеризует

- Формула расчета валовой прибыли

- Общая формула расчет

- Формула расчета по балансу

- Пример расчета

- Где используется показатель

- В чем разница между валовой и маржинальной прибылью

- Что такое валовая прибыль

- Что собой представляет валовая прибыль?

- Что влияет на ВП?

- Состав валовой прибыли

- Формула для расчета валовой прибыли

- Пример

- Особенности расчета

- Для чего необходим расчет валовой стоимости?

- Отражение ВП в бухгалтерской отчетности

- Как увеличить валовую прибыль?

- Валовая прибыль предприятия: что это + расчет по формуле

- Что такое валовая прибыль

- Чем валовая прибыль отличается от других видов

- Как валовая прибыль фиксируется в балансе

- О чем говорит валовая прибыль

- Что показывает коэффициент валовой прибыли

- Анализ показателя валовой прибыли

- Как выглядит формула расчета

- Как осуществляется анализ валовой прибыли

- Где найти показатели валовой прибыли компании

Валовая прибыль – формула и особенности расчета

Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: могут ли ИП работать с НДС.

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты.

Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара.

Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, сколько налогов платит ООО. Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Расчет для торговых компаний

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на упрощенной системе налогообложения. В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

| Название показателя | Код | 2015 год | 2016 год |

| Выручка от реализации | 2110 | 140000 рублей | 200000 рублей |

| Себестоимость техники | 2120 | 60000 рублей | 80000 рублей |

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Многие люди хотят заработать большие деньги в Москве и других регионах РФ. Для этого мало выбрать идею и найти стартовый капитал, нужно еще учесть систему налогообложения и уметь считать валовую прибыль.

Данный показатель необходим при анализе работы организации, поиске новых направлений деятельности, для принятия управленческих решений. Если коммерческие расходы компании не превышают 5% от полной себестоимости продукции, то расчет обязателен при краткосрочном и среднесрочном планировании.

При построении долгосрочной стратегии нужно обязательно использовать и другие показатели – рентабельность, ликвидность, формулу расчета налога на прибыль и т.д.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

При определении валовой прибыли часто допускаются ошибки, которые связаны с неправильным расчетом себестоимости. Чтобы их избежать, необходимо рассмотреть примеры расчета НДС к уплате в бюджет.

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Сохраните статью в 2 клика:

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Источник: http://megaidei.ru/organizaciya-biznesa/chto-takoe-valovaya-pribyl

Как рассчитать валовую прибыль (формула расчета)?

Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли – формула представлена в нашей статье – позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата.

Что означает понятие «валовая прибыль»?

Валовая прибыль — это разница между выручкой и затратами

Как рассчитать валовую прибыль (по какой формуле)?

Какие статьи используются в формуле расчета валовой прибыли?

Итоги

Что означает понятие «валовая прибыль»?

Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н). Соответственно, определяется она по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость реализованного.

Цена продаваемых товаров (работ, услуг) неразрывно связана с вложениями в их себестоимость. Себестоимость складывается из набора затрат разных видов (материальные, людские и другие ресурсы). Валовая прибыль отражает факт доходности продаж (как всех, так и в разбивке по видам деятельности) и позволяет определить, насколько рационально используется каждый из ресурсов фирмы.

Валовая прибыль — это разница между выручкой и затратами

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС.

В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

- коммерческие и управленческие расходы;

- прочие расходы.

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

О правилах учета материальных расходов при исчислении валовой прибыли читайте в публикации «Порядок учета материально-производственных запасов».

Как рассчитать валовую прибыль?

Как же на практике определяют валовую прибыль? Формула расчета валовой прибыли выглядит так:

ПРвал = Выр – С,

где:

ПРвал — валовая прибыль,

Выр — выручка от продаж,

С — себестоимость реализованных товаров (работ, услуг).

Для торговой фирмы валовая прибыль может рассчитываться и другим способом — по среднему проценту. В этом случае формула валовой прибыли будет иметь следующий вид:

ПРвал = Вдох – С,

где:

ПРвал — валовая прибыль,

Вдох — валовый доход,

С — себестоимость реализованных товаров.

О расчете валового дохода см. в статье «Как правильно рассчитать валовый доход?».

Существует также формула определения валовой прибыли по товарообороту — в этом случае валовую прибыль считают таким способом:

ПРвал = Т × Рнадб /100 – С,

где:

ПРвал — валовая прибыль,

Т — товарооборот,

С — себестоимость реализованных товаров,

Рнадб — расчетная надбавка при расчете валовой прибыли, которую находят по формуле:

Рнадб = Тнадб /100 +Тнадб,

где:

Тнадб — торговая надбавка при расчете валовой прибыли в %.

Об особенностях организации учета в торговле читайте в материале «Правила ведения бухгалтерского учета в торговле».

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

О документе, содержащем основные правила формирования учетной политики для целей бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Итоги

Валовая прибыль — понятие, содержащееся в ПБУ 4/99 и возникающее в привязке к отчету о финансовых результатах. Рассчитывают ее как разницу между выручкой от продаж по основным видам деятельности и себестоимостью этих продаж. При этом в себестоимость не входят коммерческие, управленческие и прочие расходы. Принадлежность видов деятельности к основным определяется учетной политикой.

Источник: http://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/kak_rasschitat_valovuyu_pribyl_formula_rascheta/

Что такое валовая прибыль простыми словами

Основной целью любой компании является получение прибыли. Она является качественным показателем результативности ее деятельности. Валовая прибыль – это разница между прибылью от продажи продукции и прибылью, которая рассчитана на себестоимость этой продукции.

Подробнее о ней читайте в данной статье.

Что такое валовая прибыль

Валовая прибыль — это общий доход фирмы, полученный ею за определенный период времени. В нем учитываются доходы от всех видов деятельности за минусом производственных издержек. Размер такой прибыли обязательно должен быть отражен в бух. балансе.

От чистой, валовая прибыль отличается тем, что она включает в себя затраты по уплате налогов и иных обязательных платежей.

Факторы влияния на валовую прибыль

Размер валовой прибыли находится в зависимости от нескольких факторов. Они подразделяются на две группы.

В первую группу входят факторы, зависящие от руководящего сегмента:

- Снижение размера себестоимости товаров;

- Показатель результативности реализации товаров;

- Скорость роста объемов изготовления продукции;

- Проведение мероприятий, направленных на повышение качества товаров;

- Использование производственных мощностей на максимальных показателях.

Ко второй группе относятся внешние факторы:

- Месторасположение компании;

- Законодательство, в рамках которого компания осуществляет свою деятельность;

- Политическое и экономическое состояние, в котором находится государство;

- Природные и экологические показатели.

Как найти валовую прибыль

Расчет валовой прибыли должен осуществляться до расчета налогов. Валовая прибыль предприятия определяется как сумма с размером дополнительной прибыли. Расчет должен осуществляться с учетом типа компании:

- Торговые фирмы. Для расчета валовой прибыли требуется сначала рассчитать размер общей чистой прибыли. Для определения чистой выручки требуется отнять от совокупной суммы зачетов все возвраты продукции и предоставленные скидки. Далее, от полученного размера чистой прибыли нужно отнять себестоимость проданных товаров. Полученная разница и будет являться валовой прибылью фирмы.

- Фирмы, оказывающие услуги. Валовая прибыль таких фирм равна чистой выручке. Для расчета требуется отнять от совокупного валового дохода размер скидок и возвратов.

Однако перед тем, как начать рассчитывать валовую прибыль, следует уделить внимание следующим моментам:

- Валовая выручка. В конце каждого трудового дня требуется проверять, что все сведения, связанные с поступлением денег, были правильно отражены в отчетах.

- Взысканный налог продаж. Важно проверить, что в отчетах верно указан показатель, который отражает размер взысканного налога. Все взысканные средства должны включаться в валовой доход.

- ТМЗ. Этот показатель должен быть оценен на начало нынешнего года. Его необходимо сопоставить с размером итоговой прибыли за прошедший год. Они должны быть одинаковыми.

- Покупки. Если в процессе осуществления деятельности учредители компании приобретают что-либо для личного использования, потраченная сумма денег должна быть исключена из себестоимости продаваемой продукции.

- ТМЗ на конец года. Требуется убедиться, что все запасы фирмы учитываются с соблюдением установленных требований. Обязательным условием является использование верной методики ценообразования. Для подтверждения размера имеющихся ТМЗ достаточно инвентарной описи.

- Проверка правильности осуществленных расчетов. Если фирма занимается осуществлением оптовой или розничной торговли, на пересчет не потребуется много времени. Все что потребуется, разделить размер валового дохода на размер чистой прибыли. Полученное значение выражено в процентах. Оно отражает разницу между себестоимостью реализованной продукции и ее номинальной ценой.

- Доп. источники валовой прибыли. Если фирма получает доход с источников, не имеющих отношения к основной деятельности, такой доход необходимо сложить с валовым доходом. Результатом сложения является валовой доход.

Валовая прибыль – формула расчета

Размер валовой прибыли можно рассчитать по такой формуле:

- ВП – размер валовой прибыли;

- Д – количество проданных изготовленных товаров (в стоимостном выражении);

- С – стоимость изготовления товаров;

- З – производственные затраты.

Для осуществления расчета требуется от размера выручки отнять себестоимость реализованных товаров.

Валовая прибыль – формула по балансу

Валовая прибыль (с. 2100) по балансу рассчитывается следующим образом:

Для проведения грамотного расчета размера валовой прибыли требуется подробно изучить все статьи затрат, включающихся в себестоимость товаров.

Источник: http://z-motiv.ru/chto-takoe-valovaya-pribyl-prostymi-slovami/

Что такое валовая прибыль? Формула валовой прибыли :

Деятельность любой компании направлена на получение прибыли, которая выступает качественным показателем целесообразности ее деятельности. Валовая прибыль характеризуется рациональностью использования всех ресурсов предприятия.

Понятие валового дохода

Прибыль – это деление издержек на производство продукции (оказание услуг) на выручку от их сбыта.

Валовая прибыль показывает целесообразность работы предприятия. Это отношение себестоимости продукции к доходам от ее реализации.

Сравнивая прибыль валовую с чистой, важно помнить, что первая состоит не только из издержек на производство, но и из налогов.

Формула вычисления

Расчет валовой прибыли можно осуществить следующим образом:

ВП = Д – (С+З), где:

- ВП – прибыль валовая;

- Д – объем реализации произведенной продукции (услуг) в ден.ед.;

- С – стоимость производства продукции (или услуг);

- З – издержки на производство.

Для расчета необходимо из суммы выручки вычесть себестоимость проданной продукции (услуг).

Формула валовой прибыли по финансовой отчетности

Показатель «Валовая прибыль» (строка 2100) рассчитывается так: из «Выручки» (строка 2110) вычитается «Себестоимость продаж» (строка 2120).

Суть грамотного расчета величины валовой прибыли состоит в подробном исследовании всех статей издержек, которые включены в себестоимость продукции (оказываемых услуг). Необходимо учитывать все статьи затрат, особенно это касается не учтенных изначально и появившихся во время сбыта продукции (услуг).

Есть довольно известное определение себестоимости: это все ресурсы, которые были потрачены на производство и сбыт продукции (услуг), они обычно выражены в стоимостном эквиваленте.

Только если есть полноценное представление по издержкам на выпуск и сбыт продукции (услуг), можно получить полный расчет размера валовой прибыли за выбранный период.

Факторы, оказывающие влияние на валовую прибыль

Валовая прибыль подвержена влиянию большого количества факторов. Они подразделяются на зависимые от менеджмента компании и независимые.

К первой группе факторов можно отнести следующие:

- показатель роста выпуска товаров (услуг) и их сбыта;

- совершенствование конкурентоспособности и качества товаров (услуг) в целом;

- пополнение ассортимента товаров (услуг);

- уменьшение стоимости производства;

- совершенствование производительности труда персонала;

- полное задействование производственных фондов;

- систематическое исследование маркетинговых стратегий предприятия, а в случае необходимости – их корректировка.

Среди факторов, что не зависят от контроля, выделяют такие:

- природные, экологические, территориальные, географические условия;

- внесение корректировок в законодательство;

- изменения в политике поддержки бизнеса государством;

- транспортные и ресурсные трансформации в глобальной плане.

Вследствие этого необходимо иметь стратегию менеджмента, которая быстро поддается корректировке, и возможность быстро трансформировать политику выпуска и реализации продукции (услуг).

Условия выпуска и реализации

Эти действия должны быть направлены на поддержание компании в оптимальном состоянии. Первая категория факторов подразумевает корректировку и вмешательство в стратегию со стороны менеджмента предприятия. Увеличивая объемы выпуска и реализации продукции (услуг), предприятие одновременно повышает товарооборот, что положительно влияет на рост показателя.

Важная роль отводится тому, чтобы поддерживать темпы и объемы производства продукции (услуг) на довольно высоких позициях и стараться не допускать их уменьшения, так как это отрицательно повлияет на размер валовой прибыли.

Важно заметить, что запасы готовой продукции отрицательно влияют на производственную картину, являясь убыточным грузом для компании. Однако их реализация помогла бы увеличить выручку.

Часть бизнесменов использует различные способы для наиболее выгодной реализации этих невостребованных остатков, пробуют вернуть хотя бы часть использованных на них ресурсов. Но данные действия оказывают крайне незначительное влияние на валовую прибыль.

Валовая прибыль, формула которой содержит в себе такой термин, как «себестоимость», указывает на то, что последняя требует регулярного контроля.

Важно применять инновационные технологии производства, искать и разрабатывать более оптимальные варианты доставки продукции потребителю, выискивать экономные энергоресурсы и их альтернативные источники.

Данные шаги помогут существенно снизить себестоимость, следствием этого будет рост валовой прибыли.

Что может повлиять на размер показателя «валовая прибыль»

Формула расчета указывает, что на рассматриваемый показатель может оказывать влияние ценовая политика предприятия. Высокая конкуренция заставляет предпринимателей пересматривать политику цен. Однако к постоянному снижению цены товара (услуги) стремиться не надо.

Лучше выстроить стратегию по установлению оптимальной цены и держаться ее, стабильно получая прибыль, пусть и небольшую. Кроме того, важно регулярно производить анализ спроса, чтобы вовремя понять, от производства какого продукта (услуги) лучше отказаться.

Ведь именно реализация приносящей прибыль продукции предоставляет возможность компании получить максимально возможный валовый доход, одновременно повышая размер чистой прибыли.

https://www.youtube.com/watch?v=oT4xoNEYIwI

Также важно отслеживать уровень материальных запасов, которые на данный момент являются невостребованными. Хранение их, скорее всего, не окупает себя, поэтому важно оперативно разрабатывать меры по избавлению от этих запасов. Денежные средства, полученные таким образом, увеличивают размер валовой прибыли.

Такие статьи доходов, как проценты по вкладам или акциям, сдача недвижимости в аренду и прочие источники также способствуют росту размера валовой прибыли предприятия.

Как грамотно распределить прибыль

Сбыв партию товара и получив некую сумму дохода, важно грамотно ею распорядиться. Это распределение может выглядеть следующим образом.

Самую верхнюю ступень занимает валовая прибыль.

Себестоимость продукции уже учтена. Далее идут статьи расходов:

- арендная плата;

- выплата процентов по кредитам;

- всевозможные налоги;

- благотворительность.

В итоге получается чистая прибыль.

Из чистой прибыли идут такие статьи расходов:

- формирование социальной инфраструктуры компании и государства;

- обучение персонала;

- экологические фонды;

- денежные резервы;

- собственная прибыль владельцев организации.

В результате подобного распределения валовой прибыли предприятие получит возможность оптимального развития, совершенствования производства, роста потенциала персонала. Также в дальнейшем это позволит увеличить размер чистой прибыли.

Резюме

Валовая прибыль – это выручка минус себестоимость. Отличается она от чистой прибыли тем, что не несет в себе переменные и операционные издержки, а также суммы налогов.

Формула валовой прибыли:

ПВ = В – С, где:

- В – выручка;

- С – себестоимость.

Для получения оптимального размера валовой прибыли важно сначала определить статьи издержек, которые включены в себестоимость товаров (услуги), включая переменные, ранее не принятые в расчет. Имея представление по всем издержкам на выпуск и сбыт товаров (услуги), можно точно рассчитать размер валовой прибыли за определенный срок.

Источник: https://BusinessMan.ru/new-chto-takoe-valovaya-pribyl-formula-valovoj-pribyli.html

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублей

GP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(12 голос., 4,70 из 5)

Источник: http://delatdelo.com/spravochnik/osnovy-biznesa/pribyl/valovaya.html

Что такое валовая прибыль

Цель деятельности любой компании – получение дохода. Рассчитываться он может по разным показателям. Существуют такие понятия как выручка, чистая прибыль. Валовая прибыль – ключевой показатель работы предприятия. Она позволяет проанализировать эффективность производства структуры.

Что собой представляет валовая прибыль?

Валовая прибыль – разница между доходом и себестоимостью. Из данных средств не вычитаются налоги. Под себестоимостью понимается:

- расходы на производство продукта: расходы на материалы, обслуживание оборудования;

- траты на приобретение готового продукта по закупочной цене;

- оплата электроэнергии;

- выплаты зарплат.

Все данные показатели составляют техническую себестоимость.

ВАЖНО! ВП высчитывается за конкретный период. Временной отрезок зависит от компании. Полученный показатель указывается в бухгалтерском балансе.

Что влияет на ВП?

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

- стоимость транспортировочных услуг,

- природные, экологические факторы,

- социально-экономическая среда, в которой работает предприятие,

- расходы на производственные ресурсы,

- внешнеэкономические контакты.

На ВП также влияют внутренние факторы:

- доход от реализации продукции,

- иные источники доходов: инвестиции, оказание услуг,

- себестоимость товара,

- спрос на выпускаемую продукцию, показатели продаж,

- стоимость на выпускаемый товар.

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

- завышенная или заниженная стоимость реализуемой продукции;

- низкое качество товара;

- дисциплинарные нарушения со стороны сотрудников предприятия, ведущие к убыткам;

- штрафы и санкции.

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

Состав валовой прибыли

В ВП могут входить следующие финансовые средства:

- прибыль от реализации продукции предприятия, услуг;

- средства, полученные от сельских, лесозаготовительных хозяйств;

- доходы от продажи имущества компании: оборудования и прочих объектов;

- суммы, полученные от операций, не входящих в основной перечень деятельности компании. К примеру, магазин занимается продажей товара. Это его основная деятельность. Однако средства расходуются на инвестиции, доход от которых относится к внереализационной прибыли;

- суммы, полученные от реализации акций.

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д — (С+З)

В формуле фигурируют следующие показатели:

- ВП – валовая прибыль;

- Д – количество проданной продукции;

- С – стоимость производства товаров;

- З – издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год.

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается себестоимость продукции. Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Отражение ВП в бухгалтерской отчетности

Из бухгалтерской отчетности должно быть видно, на основании чего рассчитана валовая прибыль. Рассмотрим составляющие формулы расчета с точки зрения бухгалтерии:

- «выручка» (строка 2110);

- «себестоимость» (строка 2120).

Фиксация ВП в документах происходит с учетом приказа Минфина, определяющего бухгалтерские проводки. Валютная прибыль указывается в строке 2100.

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере.

Итак.

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия.

Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования.

Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

Источник: https://assistentus.ru/buhuchet/valovaya-pribyl/

Валовая прибыль предприятия: что это + расчет по формуле

Здравствуйте! В этой статье мы поговорим о валовой прибыли предприятия.

Сегодня вы узнаете:

- Что такое валовая прибыль.

- Чем она отличается от других видов прибыли.

- О чем говорят ее показатели.

- Как осуществляется анализ показателей валовой прибыли.

Что такое валовая прибыль

В процессе своей деятельности любая организация сталкивается с потребностью формирования экономических показателей. Они нужны для оценки результатов ее работы и выявления уровня рентабельности. Один из основных показателей работы предприятия — валовая прибыль.

Данное понятие совмещает в себе прибыль от всех направлений работы, кроме издержек производства. Величина показателя должна отображаться в бухгалтерском балансе. Она составляется на основе многих показателей. Все они делятся на 2 группы. В первую входят элементы, зависящие от руководящего сегмента:

- Уменьшения величины себестоимости продукции.

- Коэффициента результативности продажи товаров.

- Показателя роста объемов производства.

- Выполнения мероприятий, направленных на улучшение качества продукции.

- Применения производственных мощностей на максимальных оборотах.

Ко второй категории можно отнести внешние элементы:

- Месторасположение предприятия.

- Нормативную базу, в рамках которой осуществляется производственная или коммерческая деятельность.

- Общее политическое и экономическое состояние государства.

- Экологические и природные параметры.

На основании всех вышеперечисленных факторов с помощью валовой прибыли выявляются результаты работы субъекта коммерческой деятельности. Определяются убыточные и доходные хозяйственные мероприятия для последующего анализа и формирования выгодных путей развития.

Чем валовая прибыль отличается от других видов

Разница с валовым доходом.

В понятие валовой выручки (дохода) включены все активы, которые компания получила от работы. К ним относятся налоговые и прочие смежные платежи, внесенные в стоимость реализованных активов. Этот показатель формируется не только на основании объема продаж и стоимости товаров, но и с учетом спроса, ассортимента, производительности и многих второстепенных компонентов.

Разница с чистой прибылью.

Здесь также существует существенное отличие. В ходе подсчета валовой прибыли не учитывается размер налоговых отчислений и других подобных платежей, как при определении дохода в чистом виде. Валовая прибыль подсчитывается до налогообложения, после чего формируется объем чистой прибыли.

Разница с маржинальной прибылью.

Маржинальный доход напрямую связан с величиной переменных трат, которые являются прямо пропорциональными производственному процессу. Сюда включается стоимость материалов, зарплата персонала и т. д. Маржинальная прибыль равна разнице между доходом и нерегулярными тратами компании.

Главное отличие маржи: с ее помощью можно разработать правильный порядок выпуска товаров на основе объема продаж и ассортимента, а также самый рентабельный способ разбития бизнеса. Валовая же прибыль отображает рентабельность предприятия в целом.

Разница с балансовой прибылью.

Валовая и балансовая прибыль — довольно схожие показатели, однако, разница между ними есть. Первый коэффициент отображается на счете 90, как разница между затратами и прибылью. Второй определяется как сальдо счета 99 — совокупность прибыли к налогообложению.

Как валовая прибыль фиксируется в балансе

Валовая прибыль, как один из показателей итогов работы компании, прописывается в строке 2100 отчета о доходах и убытках.

Значение данной строки рассчитывается с помощью вычета из выручки по пункту 2110 себестоимости из пункта 2120. Коэффициент может быть положительным или отрицательным.

Если в ходе работы получен отрицательный показатель, то это убыток, который отображается в круглых скобках, без использования знака минус.

О чем говорит валовая прибыль

От ее размера напрямую зависит дальнейшее планирование и организация коммерческой деятельности. Отрицательный показатель говорит о неправильной работе организации. С ее помощью можно выявить проблемные участки, когда расходы превысили запланированный бюджет.

Уменьшение себестоимости продукции или расходов на ее выпуск является одним из методов увеличения валовой прибыли от продажи. Именно она обеспечивает возможность для последующего развития деятельности организации, использования новых технологий, вложения средств в более эффективное оборудование, правильного расхода материальных, трудовых ресурсов и т. д.

Что показывает коэффициент валовой прибыли

Повышенного внимания заслуживает и коэффициент валовой прибыли. Это ее соотношение с размером выручки, которое фиксируется в процентах. Высокий коэффициент свидетельствует о большой прибыли, плюс существует полный контроль над всеми расходами. Если же он выражается в низких процентах, то это свидетельствует об отсутствии надлежащего контроля над себестоимостью товаров и услуг.

Коэффициент часто используется в процессе общего мониторинга состояния предприятия, сравнения прошлых отрезков деятельности и прогнозирования дальнейшей работы. Кроме этого, с его помощью можно получить подробную информацию об эффективности компании по сравнению с конкурентами. Это многофункциональный показатель, который используется во многих направлениях коммерческой деятельности.

Анализ показателя валовой прибыли

В экономике данный показатель отображает финансовый результат в разрезе производственных расходов. Его особенность в том, что сюда включаются коммерческие и управленческие затраты.

Например, зарплата, траты в разрезе подписания договоров и контрактов, а также другие институциональные затраты.

Коэффициент выводится как разница между выручкой и технологической себестоимостью, в которой отображены цеховые расходы, закупка материалов и зарплата.

Каждый тип показателей делится на более узкие. Объем прибыли управленцев, которые прямо связаны с производственным процессом, отражается в технологической себестоимости.

Как выглядит формула расчета

В стандартном виде формула расчета валовой прибыли выглядит так:

GP = TR — ТСтехн, где

- GP — валовая прибыль;

- TR — выручка;

- ТСтехн — технологическая себестоимость.

Как осуществляется анализ валовой прибыли

После расчета показателя осуществляется анализ, включающий в себя исследование источников формирования валовой прибыли и ее последующее применение.

Процесс стартует с анализа динамики по общей сумме посредством использования составляющих компонентов (горизонтальный подход). Далее формируются комплексные изменения, включенные в валовую прибыль (вертикальный подход).

Более объемный вариант анализа содержит в себе подробное рассмотрение каждого компонента прибыли и факторов, на нее воздействующих. Все они делятся на две группы: внешние и внутренние.

К внешним можно отнести транспортные, экономические и природные условия, стоимость используемых материалов и коэффициент развития внешнеэкономической деятельности. Внутренние подразделяются между собой на 1 и 2 категорию по величине соподчиненности.

К первой категории относится доход от коммерческой деятельности, проценты к уплате (получения), операционная прибыль (затраты) и внереализационная прибыль (затраты).

Ко второй категории относится количество реализованной валовой продукции, ее структура, себестоимость и розничная цена.

Кроме них, в данный раздел включаются эпизоды невыполнения хозяйственной дисциплины: неверное формирование стоимости, несоблюдение условий труда, снижение качества изготовляемых и реализуемых товаров и т. д.

В процессе планирования увеличения дохода учитываются и прочие компоненты учетной политики:

- Правильное списание долгов.

- Внедрение методики ЛИФО при анализе запасов — товар, поставленный на учет последним, реализовывается в первую очередь.

- Составление показателей уменьшения нематериальных активов.

- Уменьшение налогообложения за счет внедрения льготной системы.

- Уменьшение производственных издержек.

- Использование дивидендов в целях развития фирмы.

- Грамотный подход к ценообразованию.

Подобный анализ необходим для правильного управления чистым доходом. В ходе его анализа исследуется структура применения валовой прибыли в динамике, воздействие каждого отдельного направления на комплексный показатель дохода и выявляется процент рентабельности.

Где найти показатели валовой прибыли компании

Показатели отображаются в бухгалтерской отчетности, в счете 90 «Продажи». Для их выявления за выбранный период объемы по кредиту сопоставляются с показателями дебета данного счета в направлении субсчетов. Например:

В данном примере счет 90/9 каждый месяц закрывается посредством списания сальдо на счет 99 «Прибыли и убытки». Дебетовый показатель по данному счету означает, что итогом по стандартным направлениям деятельности компании является валовый убыток, кредитовый отображает валовую прибыль в течение отчетного периода. По итогам года осуществляется списание субсчетов по счету 90.

Источник: http://kakzarabativat.ru/nachinayushhim-predprinimatelyam/valovaya-pribyl/