- Каковы риски облигаций?

- Основные риски по облигациям

- 2. процентный риск

- 3. риск ликвидности

- 4. геополитические риски, связанные с облигациями

- 5. прочие риски, связанные с облигациями

- Риски и выгоды облигаций в текущей ситуации

- В чем опасность облигаций?

- 1. процентный риск

- 2. риск реинвестирования

- 3. инфляционный риск

- 4. кредитный риск/риск дефолта

- 5. понижение рейтинга

- 6. риск неликвидности

- В результате….

- Корпоративные облигации на Московской фондовой бирже

- Все об облигациях проще говоря: доходность, типы, параметры и т.д.

- основы

- Параметры облигаций

- номинальная стоимость

- рыночная цена

- отчётный период

- Форма выплаты дохода

- рентабельность

- Классификация облигаций

- Рентабельность и риски

- Как и где купить бумажную работу

- Налоги

- Где можно посмотреть данные

- Наконец-то….

Каковы риски облигаций?

В целом, вложения в облигации являются безрисковыми и позиционируются как инструменты с фиксированной гарантированной доходностью (они даже по сравнению с банковскими депозитами, которые по существу не являются риском, за исключением риска банкротства банка, что встречается очень редко).

С одной стороны, это действительно так, по сравнению с теми же акциями, где доходность совсем не гарантирована и риск потери очень высок, облигации выглядят надежными и стабильными.

Но… (вздыхает) риски облигаций также есть, и очень важно знать о них, прежде чем покупать их.

Если вы понимаете тонкости долгового рынка, риски облигаций можно минимизировать, и об этом мы поговорим в этой статье.

Основные риски по облигациям

Этот риск является фундаментальным и действительно самым важным, что он означает? Эмитент, у которого вы приобрели облигацию, не может погасить ваш долг в качестве кредитора.

Другими словами, он не сможет выплатить Вам процентный доход и погасить номинальную стоимость облигаций.

В результате Вы либо понесете значительные убытки, либо потеряете время и дополнительные средства для судебного разбирательства по вопросу принудительного возвращения Ваших денег.

Вы должны признать, что это не очень приятный вид! Чтобы избежать таких ситуаций, сначала необходимо понять важную истину: чем выше доходность облигации, тем выше ее риск.

Например, ключевая ставка ЦБ РФ на уровне 10%, а доходность по облигациям достигает 50%, такая завышенная по сравнению с ключевой ставкой доходность указывает на то, что у компании есть определенные финансовые проблемы, она будет дефолтом, вы не сможете приобрести такие бумаги в любом случае, поскольку риски по облигациям очень высоки.

Во-вторых, чтобы не столкнуться с “черным лебедем” (например, вы купили облигацию на 12%, но через некоторое время компания обанкротилась), перед покупкой необходимо проанализировать бухгалтерскую отчетность эмитента. Прочитайте эту статью, чтобы узнать, на что именно обратить внимание в отчете и как проверить его, чтобы окончательно исключить возможность дефолта.

2. процентный риск

Риск изменения процентных ставок по облигациям существует только в том случае, если Вы желаете продать облигации досрочно.

Дело в том, что покупая облигации с любой доходностью, вы фактически фиксируете ее при условии, что держите до погашения.

Так что если вы купили вексель для получения процентного дохода и не собираетесь избавляться от него до наступления срока погашения, риск процентной ставки для вас не важен, он в данном случае отсутствует.

Если вы продадите ценную бумагу до наступления срока ее погашения, инвестор рискует потерять цену или заработать деньги.

Как это происходит? Предположим, вы купили облигацию с доходностью 10% по ставке 100%, а основная процентная ставка центрального банка также была 10%.

Через год вы срочно нуждались в деньгах и решили продать облигации по другой процентной ставке. Есть два способа:

- Год спустя ключевая процентная ставка выросла до 12%.

. Получается, что Ваша облигация дает 10% дохода, а рыночная доходность – выше, т.е. 12%, конечно, никто не будет покупать ценные бумаги по 10% в год, если Вы сможете сразу купить по 12%. Этот дисбаланс компенсируется ценой облигаций, т.е. цена будет падать. Предположим, что цена падает до 90% (насколько падает цена зависит от срока погашения и дюрации конкретной облигации). Получается, что облигации продаются не на 100% по мере их приобретения, а на 90% и теряют деньги, таким образом, процентный риск реализуется по облигациям. - Ключевая процентная ставка центрального банка снизилась до 8%.

. В этом случае цена облигаций растет, потому что при рыночной доходности 8% доходность по ценной бумаге составляет 10% в год. Разумеется, спрос на более доходные облигации будет расти, в результате чего вырастет и их цена. В нашем примере цена растет до 110%. Оказывается, вы продадите облигацию с прибылью.

Если Вы не продадите свои ценные бумаги досрочно, существуют также риски реинвестирования в облигации, например,

вероятность реинвестирования купонного дохода по более низкой процентной ставке (в случае падения базовой ставки).В результате общая эффективная доходность может быть несколько ниже, чем вы ожидали.

В то же время, однако, существует возможность реинвестирования купонного дохода по более высоким процентным ставкам (с повышением процентных ставок центрального банка).

3. риск ликвидности

Данные риски по облигациям заключаются в том, что при необходимости Вы не сможете быстро продать ценные бумаги.

Например, вам очень срочно нужны деньги, вы делаете ставку на облигации по интересующей вас цене, но покупателей нет, покупать по указанной цене никто не хочет.

И чем быстрее вам понадобятся деньги, тем больше вы будете снижать цену, продавая облигации с потерями для себя.

Например, ОГК-2 – эмитент хорошего качества, но заявок в бокале облигаций очень мало, он неликвиден.

Нет недостатка ликвидности в ОФК ГЦБ, всегда есть стаканы для полного применения, всегда есть покупатели и продавцы, спрэд очень мал.

Бывает, что когда ликвидные ценные бумаги внезапно становятся неликвидными – такие облигационные риски могут возникнуть, когда финансовое положение компании резко ухудшается, когда происходит что-то плохое.

4. геополитические риски, связанные с облигациями

Как показал политический кризис 2014 года, эти риски могут оказать очень сильное влияние на долговой рынок, почему? В современных условиях глобализации рынок капитала долгое время был глобализирован, поэтому денежные потоки всегда стремятся переместиться в места с более высокой доходностью.

Известно, что в Европе и США стоимость денег колеблется к нулю (0,25%), но идей зарабатывать деньги мало. Как ведут себя инвесторы? Они рассматривают облигации стран с более высокой доходностью, чтобы получить хорошую премию за риск. Они берут деньги по 1% в год, где они дешевы, и инвестируют в рынки, где деньги дорогие.

Существует возможность хеджирования валютного риска и держания облигаций в определенной валюте.

Цвет шрифта =”#ffff00″ >-=https://www.youtube.com/watch?v=- с гордостью представляет

В современном мире инфраструктура позволяет проводить такие операции только по телефону, т.е. с технической точки зрения ничто не мешает инвесторам сделать это, но санкции могут предотвратить это! Такие возможности закрыты геополитическими рисками, если это возможно сделать с технической и юридической точек зрения.

И как только начинаются кризисы, иностранные инвесторы начинают забирать капитал из дорогостоящих районов в свои страны, чтобы санкции не навредили ничему.

Когда иностранные инвесторы продают облигации, их цены падают, а экономика в целом падает (это наблюдалось как в 2009 году, так и в 2014-2015 годах).

Поэтому геополитические риски в облигациях играют очень важную роль и могут влиять не только на цену облигаций, но и на ключевую процентную ставку центрального банка, что, в свою очередь, влияет на доходность.

5. прочие риски, связанные с облигациями

Это может включать инфляционный риск.

Что это значит, если вы купите 12% доходности облигаций на 10 лет, но через некоторое время экономическая ситуация сильно изменится, и при новых условиях эти 12% будут фактически списаны, так что фактическая доходность будет ниже. Инфляционные риски по облигациям были реализованы в 2014-2015 годах, когда внутренние цены резко выросли в связи с девальвацией рубля на валютном рынке.

Из того, что я только что сказал, следует. Валютные риски по облигациям. Вы можете оказать негативное влияние, если купите еврооблигации в долларах или евро, и рубль сильно укрепится по отношению к этим валютам. Получается, что вы понесете убытки в рублевом выражении.

Таким образом, риски существуют в отношении облигаций, но более поддаются расчету, чем, например, в отношении акций. После работы с каждым риском по отдельности, можно снизить вероятность убытков и в целом получить прибыль.

Источник: http://stock-list.ru/riski-po-obligaciyam.html

Риски и выгоды облигаций в текущей ситуации

19.02.2016 | 13:27

Не могли бы вы, пожалуйста, сказать, стоит ли инвестировать в облигации сейчас и если да, то почему?

В нынешних рыночных условиях, когда цены на нефть и обменный курс доллара демонстрируют повышенную волатильность, многие важные участники рынка ищут более консервативные инвестиционные инструменты. Одним из них является рынок облигаций.

Рублевые облигации в настоящее время предлагают привлекательную доходность, которая зачастую выше, чем банковские депозиты. Например, они могут быть использованы на фондовом рынке в ожидании более привлекательного предположения.

Другой более консервативной стратегией является покупка долларовых облигаций, доходность которых в основном в 2-2,5 раза выше депозитных ставок.

Индекс IFX-облигаций

Какие риски вы видите в текущей ситуации?

Как и в прошлом, курс рубля продолжает оказывать влияние на динамику рублевых доходностей.

Резкое ослабление российской валюты может заставить ЦБ РФ ужесточить денежно-кредитную политику, что, в свою очередь, негативно скажется на ценах облигаций. Однако данный риск является умеренно спекулятивным.

Если Вы хотите удерживать облигацию до погашения и удовлетворены текущей доходностью, этот риск может быть устранен.

Как скажется рост процентных ставок в США на российских облигациях?

Повышение процентных ставок ФРС, подтвержденное изменением процентных ставок в декабре 2015 года, не будет иметь прямого влияния. Однако политика российского регулятора (Центрального банка России) имеет большее влияние.

Что тебе вообще нужно делать, чтобы купить облигации?

Для покупки облигаций Вам необходим брокерский счет, который можно открыть, например, в компании “Брокерские услуги”. Рублевые облигации и ряд еврооблигаций торгуются на Московской фондовой бирже, часть еврооблигаций можно купить на внебиржевом рынке и обратиться к финансовому консультанту.

Пожалуйста, расскажите нам немного о налоговых вопросах.

Владелец выплачивает купонный налог и положительную разницу между ценой покупки и ценой продажи облигаций. Этот налог составляет 13%. Держатели ОФЗ и муниципальных облигаций освобождены от уплаты купонного налога. Налоговый кодекс Российской Федерации также содержит ряд инвестиционных преимуществ, которые могут быть активно использованы инвесторами. К ним относятся индивидуальные инвестиционные счета (ИИС), вычеты по ценным бумагам на срок более 3 лет и возможность получения вычета из суммы перевода убытков за предыдущие годы.

Что произойдет с купонным доходом, если я продам облигацию до выплаты купона, получу ли я проценты по держателям облигаций?

Если инвестор приобрел облигацию, но принял решение о ее продаже до даты выплаты купона, то начисленный купонный доход выплачивается новым покупателем облигации пропорционально количеству дней с предыдущего купонного дня до даты продажи.

Рассмотрим, например, облигацию с датой выплаты купона 2 раза в год 14 февраля и 14 августа 14,5% годовых. Если предположить, что инвестор покупает облигацию в день выплаты купона 14 февраля номинальной стоимостью 1 000 рублей 20 июня, то инвестор решает продать ее до тех пор, пока номинальная стоимость не изменится.

При этом инвестор получает 1000 рублей и начисленный купонный доход в размере 50,45 (1000*127/365*14,5%) рублей на одну облигацию, что соответствует доходности 14,5% годовых.

Существуют ли интересные стратегии использования облигаций и МИС?

Наиболее консервативной стратегией в этом отношении является увязка МИС с государственными облигациями. Такая стратегия позволит заработать 19-20% в первый год.

Агрессивные инвесторы могут использовать вторую ступень от БКС, эта комбинация составит до 38% в год. Чтобы добавить валютный компонент, я рекомендую использовать класс 3 для консервативных инвесторов и класс 4 для агрессивных.

Вы можете заработать 4,75% и 14% в долларах, плюс налоговый вычет 13% в рублях.

Облигация считается консервативным инструментом, возможно ли в некоторых случаях использовать ее для спекуляций, и если да, то в каких случаях?

Облигации являются консервативным инструментом и не подходят для активных спекуляций.

Другое дело, что они могут быть использованы для того, чтобы дождаться спекулятивных инвестиционных идей в акции, чтобы пережить “бури” на фондовом рынке или времена высокой волатильности и получить небольшой, но фиксированный купон.

С каким максимальным кредитным плечом оптимально работать с облигациями и стоит ли их вообще использовать?

Эффект левериджа рублевых облигаций по-прежнему является практически неосуществимым в связи с высокой стоимостью заемного финансирования, не покрывающего выплаты купонного дохода. Кредитное плечо может быть использовано только в течение короткого периода времени в ожидании снижения ключевой процентной ставки. В такой ситуации рост номинальной стоимости облигаций позволит заработать дополнительные проценты.

Кредитное плечо является очень распространенной практикой на рынке долларовых облигаций, так как стоимость заимствований ниже, чем купонные выплаты. Такая стратегия позволяет увеличить общую доходность портфеля.

Как, на Ваш взгляд, лучше всего составить портфель самостоятельно или, например, купить ETF у фонда? В чем разница, преимущества и недостатки?

ETF является, по сути, биржевым инвестиционным фондом. Самым большим недостатком ETF по сравнению с портфелем облигаций является недостаток срочности, менеджер ETF сохраняет определенный срок погашения, изменяя состав облигаций в своем фонде. Другим недостатком является отсутствие купонных выплат (купон постепенно включается в стоимость ETF).

На вопросы ответил Сергей Скоробогатов, ведущий инвестиционный советник ФГ БКС.

sskorobogatov@msk.bcs.ru, +7(495) 785 53 36 Ст.7801

Источник: https://bcs-express.ru/novosti-i-analitika/riski-i-preimushchestva-obligatsii-v-tekushchikh-usloviiakh

В чем опасность облигаций?

Облигации могут приносить хорошую доходность и, как правило, считаются безопасными для инвестиций по сравнению с акциями. Однако инвесторы должны знать о некоторых потенциальных опасностях и рисках, связанных с владением корпоративными и/или государственными облигациями. Ниже перечислены шесть основных рисков, которые могут поставить под угрозу доходы инвестора.

1. процентный риск

Процентные ставки и цены облигаций противоположны друг другу: когда процентные ставки падают, цена биржевых облигаций обычно повышается. И наоборот, когда процентные ставки растут, цена облигаций имеет тенденцию к падению.

Это происходит потому, что при снижении ставок инвесторы стараются поймать или зафиксировать как можно больше самых высоких ставок. Для этого они скупают все имеющиеся на рынке облигации, которые предлагают более высокую доходность, чем текущие процентные ставки. Рост спроса приводит к удорожанию облигаций.

С другой стороны, если процентные ставки вырастут, инвесторы, естественно, будут дисконтировать облигации с меньшими купонными платежами. В результате цена облигаций упадет.

Пример: Инвестор владеет облигацией, цена которой на рынке соответствует ее номинальной стоимости и доходность которой составляет 4%. Предположим, что текущие процентные ставки выросли до 5%. Что будет дальше? Инвесторы захотят избавиться от 4% облигаций для покупки 5% ценных бумаг. Цена 4% облигаций опустится ниже номинала.

2. риск реинвестирования

Еще одна опасность, которая ждет инвестора, – это риск реинвестирования – риск того, что полученный доход придется реинвестировать по более низкой процентной ставке, чем при прежнем доходе. Один из важнейших способов реализации данного риска: Процентные ставки могут со временем снизиться, и отзывные облигации пользуются спросом у эмитента.

Цвет шрифта = #38B0DE=https://www.youtube.com/watch?v=- Гордые подарки.

Отзывная облигация может быть погашена досрочно, досрочно и досрочно. В этом случае эмитент выплачивает держателю облигаций цену аннулирования, которая обычно чуть выше ее номинальной стоимости.

Недостатком является то, что инвестор все еще имеет значительную сумму денег, которая не может быть реинвестирована по сопоставимым процентным ставкам, и риск реинвестирования со временем может оказать крайне негативное влияние на доходы инвестора.

Чтобы компенсировать этот риск, инвесторы с отзывными облигациями получают более высокую доходность, чем со стандартными облигациями.Активные участники рынка облигаций могут попытаться минимизировать риск реинвестирования, добавляя в свои портфели облигации с разными сроками погашения. Это снижает вероятность одновременного изъятия многих облигаций.

3. инфляционный риск

Когда инвестор покупает облигацию, он соглашается получать выплаты по фиксированной или переменной процентной ставке до погашения облигации или до тех пор, пока он не останется ее держателем.

Но что произойдет, если инфляция значительно ускорится, ежедневные расходы вырастут, а отдача от инвестиций не увеличится? В этой ситуации покупательная способность инвесторов снижается, а отдача от инвестиций становится почти отрицательной (опять же с учетом инфляции).

Пример: Инвестор получает 3% платежей по своей облигации. Если инфляция после покупки облигаций вырастет до 4%, то реальная доходность по ценной бумаге составит -1%.

4. кредитный риск/риск дефолта

Когда инвестор покупает облигацию, он фактически покупает облигацию. Проще говоря, это кредит, который обязывает компанию выплачивать проценты по истечении определенного периода времени. Многие инвесторы не понимают, что корпоративные облигации не обеспечены государственным залогом, и их надежность зависит только от способности компании выполнять свои долговые обязательства.

Инвесторы должны помнить о возможности дефолта и учитывать этот риск при принятии решения. При оценке возможности дефолта некоторые аналитики и инвесторы определяют степень покрытия компании.

Они анализируют данные о прибыли и балансе компании, определяют ее операционные результаты и движение денежных средств, сравнивают их с краткосрочными обязательствами.

Согласно этой теории, чем выше соотношение покрытия (т.е. результат основной деятельности и денежный поток) к краткосрочным обязательствам, тем безопаснее инвестиция.

5. понижение рейтинга

Способность компании выполнять свою основную деятельность и выполнять свои долговые и кредитные обязательства часто оценивается крупными рейтинговыми агентствами, такими как Standard & Poor’s или Moody’s, и варьируется от ААА для обязательств самого высокого качества до D для долговых обязательств. Агентским решениям придается большое значение для инвесторов.

Если компания имеет низкий рейтинг или сомневается в своей способности осуществлять основную деятельность и выполнять свои долговые обязательства, банки и кредитные организации будут обращать на это внимание и в будущем могут предоставлять кредиты с более высокими процентными ставками. Это негативно скажется на способности компании погасить долг перед существующими держателями облигаций, которые не получат хорошую цену за свои облигации, если попытаются их продать.

6. риск неликвидности

В то время как государственные облигации всегда котируются на рынке, корпоративные облигации не так уж и просты. Существует риск, что инвесторы не смогут быстро избавиться от своих корпоративных облигаций, так как из-за инерционности рынка интерес продавцов и покупателей к этим ценным бумагам слишком мал.

Низкая доходность по конкретному выпуску облигаций может привести к значительным колебаниям цены облигаций и оказать долгосрочное негативное влияние на общую прибыль (в случае продажи). Как и в случае с акциями на вялом рынке, вам может понадобиться продать свои облигации по гораздо более низкой цене, чем вы ожидали.

В результате….

Облигации могут обеспечить инвесторам стабильную доходность и, в зависимости от выпуска(ов), снизить общий риск портфеля. Однако, если вы хотите попробовать свои силы на рынке облигаций, вам следует обратить внимание на шесть рисков, связанных с работой с данным инвестиционным инструментом.

Источник: https://ru.insider.pro/academy/bonds/6-opasnostej-obligacij/

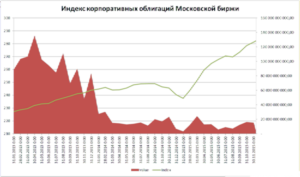

Корпоративные облигации на Московской фондовой бирже

В статье “Отдавая деньги Министерству финансов” я рассказал вам, что такое облигации и как инвестировать в ОФЗ – российские государственные облигации, выпущенные Министерством финансов. Если вы еще не читали эту статью, прочитайте ее сейчас – нам нужно знать.

Артем Куроптев

частный инвестор

Сегодня мы поговорим о корпоративных облигациях – они выпускаются не Министерством финансов, а компаниями. Они имеют более высокую рентабельность и повышенный риск.

Напомню, когда компания выпускает облигации, она берет деньги в долг. Те, кто покупает эти облигации, дают им деньги.Затем компания постепенно выплачивает проценты – купоны.

По окончании срока облигаций компания возвращает долговой орган – номинальную стоимость. Заранее известно, когда будут произведены платежи и в каком объеме.

Когда вы покупаете облигацию на фондовом рынке, вы покупаете нечто вроде права другого человека на получение будущих платежей по облигации от должника.

https://www.youtube.com/watch?v=TBpT3zcv-5ww

Как мы все объясним на примерах, рассмотрим выпуск рублевых облигаций Тинькоффа БО-7 (RU000A0JWM31). БО в названии означает, что они являются биржевыми облигациями, выпущенными по упрощенной системе, 7 – номер выпуска, RU000A0JWM31 – уникальный идентификатор.

Корпоративные облигации – это ценные бумаги для тех, кто хочет понять риски и торговать большими суммами денег. Они выпускаются не Министерством финансов, а компаниями. Они характеризуются повышенным риском и более высокой рентабельностью. С такими облигациями необходимо оценить кредитоспособность каждого отдельного заемщика – стоит ли вкладывать деньги в долг, вернет ли он их.

Прежде всего, необходимо оценить эмитента и понять параметры выпуска: Срок погашения, размер купона, срок выплаты – нам необходимо определить, какая компания выпускает облигацию и можно ли доверять ей.

Источником этой информации является документация по выпуску. Он доступен на карте эмитента на сайте Московской фондовой биржи и на сайте Интерфакса. Информация также может быть доступна на сайте эмитента, но только часть документов доступна на сайте Тинькофф Банка.

Самостоятельный сбор выходных параметров из первичных источников является реальной задачей. На практике лучше использовать специальные службы, где эта информация уже собрана для быстрой оценки.

У “Финансы” хороший бесплатный сервис с информацией о выпусках облигаций. Я воспользуюсь услугой “Р-Навигатор” Райффайзенбанка, которая более понятна, но требует регистрации:

На карте показано, что Тинькофф БО-7 является выпуском рублевых облигаций номинальной стоимостью 1000 рублей и полугодовым купоном. То есть деньги Тинькоффа можно давать в несколько раз в 1000 рублей, и банк будет погашать свои долги каждые полгода.

Процентная ставка по первым трем купонам установлена в размере 11,7% годовых или 58,34 рубля, т.е. за каждые 1000 рублей Тинькофф Банк выплачивает 58,34 рубля каждые полгода.

Облигации будут погашены в июне 2021 года, но в конце третьего купонного периода, который заканчивается 28 декабря 2017 года, существует возможность досрочного погашения по вашему желанию. Возможность указывается в карточке словом в строке третьего купона. И вот как это сформулировано в документации:

“Эмитент обязан приобрести биржевые облигации по требованию своих владельцев в течение последних пяти рабочих дней после окончания третьего купонного периода.

Возможность досрочного погашения называется офертой или пут-опционом.

Благодаря этому предложению пятилетнему предложению исполнилось уже два года. Это означает, что владельцы облигаций Тинькоффа БО-7 не смогут получить свои деньги в 2021 году, а в 2017 году, если захотят.

Банк объявит цену следующих Купонов до начала Предложения. Если процентная ставка является привлекательной, облигации могут удерживаться, а не погашаться.

Многие российские корпоративные облигации имеют оферты или пут-опционы. Это означает, что держатель облигаций имеет право предъявить облигации по номиналу к выкупу в любое время. Другими словами, чтобы досрочно вернуть деньги, которые он, кажется, вложил в долг.

В большинстве случаев эмитент предоставляет такое право, если процентная ставка купона определяется не для всех купонных периодов. Как и Тинькофф Банк гарантирует процентную ставку 11,7% годовых по первым трем купонам, и мы увидим, что будет через полтора года.

Если эмитент объявляет о новой серии ставок, то это может быть невыгодно для держателя. В таком случае, владелец должен иметь возможность выйти из игры. Для этого и есть предложения.

Существуют проблемы, когда известны все боны, но предложения все еще остаются в силе.Это направлено на снижение риска для держателей облигаций и повышение привлекательности облигаций. Риск снижается, так как если цена ниже рыночной, держатели облигаций смогут предъявить облигации к выкупу.

В дополнение к комиссии брокера может существовать и депозитная комиссия – компания, которая удерживает ваши ценные бумаги. Размер этой комиссии не всегда доступен заранее, но сопоставим с ценой подачи заявки на обратный выкуп через брокера

Для частного инвестора доходность облигаций на фондовом рынке никогда не будет равна купонному доходу. Дело в том, что цена на рынке постоянно меняется, а затем цена облигаций меняется. Я говорил о влиянии цены на доходность в первой статье цикла.

В моем терминале QUIK есть стол с двадцатью лучшими ордерами на покупку и продажу. Красные линии выставлены на продажу, зеленые линии – на покупку:

На рисунке показана цена лучшего предложения на продажу – 100,80%. Доходность, рассчитанная биржей по этой цене, составляет 11,21%. Это означает, что покупка и удержание данных облигаций до погашения в рамках оферты составит 11,21% годовых.

В статье “Отдать деньги Министерству финансов” я рассчитал так называемую простую рентабельность для упрощения. Аналогично депозиту, это и возврат на депозит без капитализации процентов.

Но Московская фондовая биржа рассчитала так называемую эффективную доходность. Эффективной нормой доходности является доходность с учетом реинвестирования бон одновременно с первоначальными инвестициями. В продолжение аналогии с депозитом, он является вкладом с капитализацией процентов. Доходность на вложенный капитал выше.

Расчет эффективной процентной ставки основывается на ряде допущений. Например, что вы можете реинвестировать купоны по той же ставке. На практике это не всегда возможно: процентная ставка может измениться, купонные выплаты небольшим пакетом могут не быть кратны цене облигаций на покупку.

Эффективная доходность также учитывается по отношению к котировке, а не по отношению к номинальной доходности. Если помните, доходность по облигациям Тинькоффа составила 11,7%, то сейчас мы видим доходность 11,21%.

Куда делись 0,49%? Чтобы понять это, мы должны посмотреть на цену, по которой эта облигация продается: 100,80% от номинальной стоимости. Это означает, что облигация номинальной стоимостью 1000 рублей будет продана за 1008 рублей.

Такая переплата снижает эффективность возврата.

Если вы не хотите переплачивать и повышать доходность, вам нужно покупать облигации по заниженной цене, но должны быть веские причины – например, резкое изменение процентных ставок в экономике. Дополнительную информацию см. в разделе “Рыночный риск”.

Так или иначе, обменный курс рассчитывает фактическую доходность, и это следует учитывать при оценке.

Получив информацию о доходности облигаций по рыночной цене, мы каким-то образом должны определить, является ли это хорошей доходностью и стоит ли покупать такие облигации. В этом случае облигации обычно сравниваются с государственными облигациями.

Для сравнения, мы хотели бы видеть выпуск ОФЗ 25081 с фиксированным купоном и сроком погашения в январе 2018 года. Текущая доходность по данному выпуску ОФЗ составляет 8,8%, что ниже доходности по Тиньковскому БО-7. Получается, что облигации “Тинькоффа” выгоднее облигаций Минфина.

Разница в доходности между Министерством финансов и Тинькофф Банком объясняется разницей в уровне кредитного риска. Тинькофф Банк подвержен более высокому риску.

Кредитный риск может быть быстро оценен на основе кредитоспособности международного рейтингового агентства и распределен между эмитентами, но отдельные облигации могут иметь собственные рейтинги. Наличие международного рейтингового агентства уже свидетельствует об определенном минимальном качестве и размере бизнеса эмитента.

Тинькофф Банк имеет спекулятивный рейтинг BB- с нейтральным прогнозом от Fitch и спекулятивный рейтинг B1 с нейтральным прогнозом от Moody’s, сообщает сайт банка.

и Тинькофф Банк отражают высокий инвестиционный риск и находятся ниже рейтинга российских государственных облигаций.

В связи с более высоким кредитным риском доходность облигаций банка “Тинькофф” выше, чем облигаций ОФЗ. Спрэд доходности является вознаграждением для риск-инвесторов, получаемых на сайте

Примером реализации кредитных рисков является история банка “Пересвет”.

В начале октября 2016 года Fitch указало на некоторые риски банка, и рейтинг не был понижен.

13 и 14 октября появилась новость об исчезновении Председателя Правления Банка. Центральный банк, который обычно не комментирует работу существующих банков, сделал обнадеживающее заявление. Примерно в это же время началось падение цены пересветских облигаций.

21 октября в связи с банкротством в “Пересвете” было введено временное управление Центрального банка Беларуси.

Цены на облигации Пересвета упали не случайно – инвесторы потеряли доверие. Вера в то, что банк погасит свой долг.

Если я напишу это, то пересветские облигации торгуются по 280 рублей за 1000 номиналов с доходностью около 380% годовых:

В случае отзыва лицензии центральным банком, обращение облигаций на фондовой бирже прекращается. После этого уже нигде не удастся узнать цену – будущая судьба вложенных средств больше не будет влиять на фондовый рынок.

Еще один яркий пример из прошлого – аннулирование “Трансаэро”, облигации которого сейчас торгуются по цене 20 рублей за 1000 рублей, т.е. по две копейки за рубль:

По сравнению с “Трансаэро” облигации “Пересвета” по-прежнему очень дорогие.

Помимо кредитного риска, существует также рыночный риск. Это риск изменения ситуации на финансовом рынке, в частности, риск изменения процентных ставок в экономике.

Данный риск затрагивает как государственные облигации, так и корпоративные облигации. Это связано с процентными ставками в экономике: Когда они падают, облигации становятся дороже, а доходность падает. И наоборот.

31 октября 2014 года мы инвестировали в государственные облигации со сроком погашения один год и текущей доходностью 9,5%.

Всего полтора месяца спустя, во вторник 16 декабря 2014 года, в черный день, Центральный банк России на фоне девальвации рубля поднял ключевую процентную ставку сразу на 6,5 процентных пункта до 17% годовых.

Ключевая процентная ставка влияет, помимо прочего, на процентные ставки по депозитам и доходность по многим другим финансовым инструментам. В прошлом у вас были депозиты по 9% и облигации по 9,5%. А теперь у вас депозиты под 18% и облигации под 9,5%. Облигации с такой доходностью будут очень убыточными.

Если мы хотим продать свои облигации сейчас, то должны предложить рынку конкурентные условия, то есть доходность до 18%. Это может быть сделано либо изменением суммы купона, т.е. выплатой большего количества долга, либо изменением стоимости самой облигации.

Мы не можем изменить сумму купона, потому что мы не Департамент Казначейства. Но мы можем изменить стоимость облигации, т.е. продать ее дешевле, чем купили. Грубо говоря, мы купили его за 999 рублей и продадим за 990 рублей. Снизив цену, мы получим конкурентный доход.

В результате повысилась ставка и усилилась конкуренция за финансовые инструменты. Если мы продадим наши облигации сейчас, мы должны будем потерять деньги.

Другая возможность – держать облигации до погашения, т.е. до наступления срока платежа, Минфин выплатит нам последний купон и вернет 1000 рублей за каждую облигацию. Но доходность 9,5% годовых на момент погашения может быть ниже рыночной.

Возможно, наоборот: В декабре 2014 года люди с крепкими нервами могли бы купить ОФЗ 25080 с урожайностью 18,73%, что мы уже знаем. Это означает, что такой доход продлится до наступления срока погашения. По сравнению с текущим уровнем доходности 9%, он щедр.

Я посмотрел на пример с государственными облигациями, потому что исторические данные по доходности государственных облигаций легко доступны на сайте Московской биржи.То же самое произошло с корпоративными облигациями.

Без учета подоходного налога эффективная доходность Тинькоффа БО-7 составит около 9,20% годовых, а простой доходность 8,63% годовых. Таким образом, налог на прибыль значительно приближает доходность корпоративных облигаций Тинькоффа БО-7 к доходности государства ОФЗ 25081. В то же время, разница в рисках значительна.

Вклад до 1 400 000 рублей под гарантию ASV можно сравнить с депозитом ОФЗ. Депозиты, превышающие лимит АСВ по надежности, можно сравнить с облигациями банка.

Общая картина выглядит следующим образом:

Возврат, включая налог на прибыль

До 8,8%.

(S/M/F/F/F)

BB+/Ba1/BBBBB-

инструменты

Депозит до 1,4 млн. евро

Возврат, включая налог на прибыль

До 8,29%.

(S/M/F/F/F)

BB+/Ba1/BBBBB-

Возврат, включая налог на прибыль

До 9,20%.

инструменты

Вклад в размере 1,4 млн. евро

Возврат, включая налог на прибыль

До 8,29%.

Получается, что разница между депозитом в банке Тинькоффа и облигациями, выпущенными тем же банком, составляет 0,91 процентного пункта. От 100 000 до 910 рублей в год, от 1 000 000 до 9 100 рублей и от 10 000 000 до 91 000 рублей.

Цвет шрифта = #38B0DE=https://www.youtube.com/watch?v=- Гордые подарки.

Корпоративные облигации предназначены для тех, кто хочет понять риски и торговать большими суммами денег.

Что касается корпоративных ценных бумаг, вам необходимо оценить кредитное качество каждого отдельного заемщика – должны ли они давать ему в долг деньги, и будут ли они их возвращать или нет. Чем выше кредитный риск, тем выше рентабельность.

Сильное влияние на доходность оказывает уплата 13% НДФЛ по купонам корпоративных ценных бумаг.

С государственными облигациями легче работать, и поскольку нет налога на доходы физических лиц, они дают лицам, близким к доходности бизнеса.

Сумма вне АСВ не покрывается государственными гарантиями, и в этом случае корпоративные облигации могут получить более высокую доходность с рисками, сопоставимыми с рисками частного банка. Но вы должны рассчитать свои собственные силы: однако, независимые инвестиции в облигации требуют подготовительной работы и сопряжены с большим риском.

В связи с льготным налогообложением ОФЗ для частных лиц, сложностью оценки и управления корпоративными облигациями – это истории для тех, кто много читает, умеет считать и руководствуется лимитами АСВ.

Источник: https://journal.tinkoff.ru/bo-bonds/

Все об облигациях проще говоря: доходность, типы, параметры и т.д.

В этой статье я постараюсь кратко, но в то же время максимально и простыми словами передать всю основную информацию об облигациях. Основные виды облигаций, их характеристики и параметры, в зависимости от того, что зависит от доходности и сколько вы можете заработать. Это будет своего рода короткий тариф для новичков.

В последнее время интерес общества к облигациям невероятно вырос. Одной из основных причин этого является эмиссия Казначейством государственных облигаций, которые могут быть куплены любым лицом и предлагают несколько более высокую доходность, чем банковские депозиты. Соответственно, люди начинают искать информацию по этому вопросу в качестве альтернативы депозитам.

Действительно, на страже можно получить прибыль более классическими депозитами. Но многие не знают точно, что такое облигации, поскольку в отличие от наших обычных депозитов облигации имеют множество различных характеристик и характеристик, которые оказывают непосредственное влияние на конечную доходность.

А новичок просто теряет себя в разнообразии предлагаемых на продажу функций. Что такое выбор нескольких сотен человек на рынке и особенно куда пойти покупать облигации.

основы

Как и в случае с банковскими вкладами, Вы покупаете облигацию (открываете депозит) по заранее известным условиям доходности (проценты по вкладу). В течение этого времени Вы получите купонный доход (проценты по вкладу). По окончании срока – облигация погашается (депозит закрыт) и Вы получаете свои деньги обратно (депозитная касса).

Пример достаточно условный, так как существует много других параметров для долговых инструментов, отличающих их от банковских депозитов.

Одно можно сказать наверняка….

В большинстве случаев это намного дешевле, чем брать кредит, и позволяет в кратчайшие сроки собрать необходимую сумму. Купить облигацию – вы даете эмитенту кредит и зарабатываете деньги, используя свои деньги в течение определенного периода времени.

Параметры облигаций

Каковы параметры банковских вкладов? Обычно это проценты по вкладу, срок вклада, максимальная и минимальная сумма, возможность пополнения и выплаты. Диапазон облигаций шире:

- номинальной стоимости;

- Рыночная цена;

- Период обращения;

- размер и тип купона;

- частоту платежей;

- 2 вида рентабельности;

- что-то вроде связи;

- предложение;

- Длительность

- Кредитный рейтинг.

Давайте вкратце рассмотрим их, чтобы лучше понять.

номинальная стоимость

Номинальная стоимость каждой облигации остается неизменной. Номинальная стоимость облигаций, обращающихся на российских фондовых биржах, как правило, составляет 1 000 рублей. Это так называемый депозитарий.

Они выпустили облигации по 1000 штук каждая, но их стоимость со временем может измениться. Например, на них будет большой спрос, и они могут дать больше.

Такие облигации продаются чуть выше их номинальной стоимости на 10-20%.

*lt;цвет шрифта = “#ffffff00″*_gt;-=https://www.youtube.com/watch?v=- Sync:ßÇČâÈâââ

Это правильно и неправильно. В неблагоприятных ситуациях рыночная цена может быть ниже номинальной.

Независимо от цены, по которой вы покупаете облигацию – в конце срока эмитент выплачивает вам сумму, равную номинальной стоимости обеспечения.

рыночная цена

Это стоимость облигаций на рынке на данный момент, цена, по которой вы можете продать их, не дожидаясь срока погашения. Она может быть выше или ниже номинальной стоимости. Он определяется фактическим спросом и предложением на рынке.

отчётный период

Все облигации выпускаются на ограниченный срок, он может быть 1 год и 5 лет или даже 10-30 лет. В течение этого времени владельцу выплачивается купонный доход. По окончании срока номинальная стоимость облигаций возвращается их владельцу.

При покупке длинных облигаций инвесторы получают известный доход на протяжении всего срока владения, что является очень прибыльным.

Форма выплаты дохода

скидка – размещаются на бирже по цене ниже их номинальной стоимости и погашаются по номинальной стоимости. Например, компания продает облигацию за 800 рублей номинальной стоимостью 1000 рублей. В момент погашения инвестор получает номинальную стоимость или прибыль в размере 200 рублей, что составляет 25% от доходности.

талоны – облигация выпущена по номинальной стоимости. Они предусматривают выплату определенного процента (купона) с периодичностью один раз в квартал, шесть месяцев или один год. Купонный доход начисляется ежедневно. Однако она выплачивается владельцам только в день выплаты купона, который известен заранее.

Сумма купонного дохода, начисленного по Облигации, но еще не выплаченного владельцу, называется накопленным купонным доходом (ОКД). Она включена в стоимость облигаций, что делает их более дорогими. При своевременной выплате купона он сбрасывается и начинает накапливаться до следующей даты выплаты.

В случае продажи без периода ожидания выплаты купонного дохода, покупатель обязан выплатить держателю облигации начисленный купонный доход в дополнение к стоимости самой облигации. И наоборот, при покупке облигаций, их цена в NCC растет. Это позволяет не терять накопленную прибыль собственникам и поддерживать высокую ликвидность на рынке долгового капитала.

Как правило, новичкам трудно понять, как работает NCC. Вот небольшой пример для вас.

Облигация за 1000 рублей. Доходность 12% годовых. Выплаты купонного дохода 2 раза в год или 6% (60 рублей) каждые полгода.После выплаты купона на следующий день начинает формироваться новый купонный доход. Количество NCC растет с каждым днем.

За месяц на 1%, за три месяца – на 3% и так далее.

Если вы решите продать облигацию за месяц до выплаты купона, то дополнительно к стоимости 1 000 рублей от покупателя вы получите еще 5% или 50 рублей накопленного купонного дохода (за 5 месяцев владения с момента последних выплат).

Покупатель, выплативший вам НКД – 50 рублей, в течение месяца получит полный размер купона – 60 рублей (6%), который будет компенсировать стоимость и полученную прибыль пропорционально времени владения.

рентабельность

Рентабельность может быть двух типов:

- номинал или купон;

- чтобы быть искупленным.

Номинальная доходность рассчитывается исходя из суммы прибыли, полученной от выплаты купонного дохода. Если купон выплачивается один раз в год в размере 120 рублей по номинальной цене облигации – 1000 рублей, то мы получаем 12% годовых.

Но, как правило, рыночная цена всегда отличается от номинальной, поэтому лучше использовать доходность до погашения. Данный параметр отображает Вашу прибыль по каждому рублю инвестированному рублю.

Например, если купон составляет 12% от номинальной стоимости облигации по тысяче или 120 рублей при рыночной стоимости облигации 1100 рублей одновременно, они приобретаются по этой цене и доходность уменьшается до погашения. Вы инвестируете на 100 рублей больше, но получаете такой же доход.

Прибыль от инвестиций в размере 1100 рублей 120 рублей соответствует реальной ставке доходности 10,9% годовых.

Доходность к погашению разделена на 2 типа:

- просто – без реинвестирования купонных платежей;

- эффективное – с учетом реинвестирования.

Классификация облигаций

В зависимости от эмитента облигации подразделяются на 4 типа. Каждый из них имеет свою собственную оценку надежности и рентабельности.

- Государство – выдается правительством. В России они именуются федеральными облигациями или облигациями ОФЗ. Инициатором выпуска выступило Министерство финансов.

- Муниципальные или субфедеральные – эмитент, местные (региональные) органы власти. Например, облигации Томской области (Москва, Ленинград).

- Компании производят коммерческие компании, такие как Сбербанк и Газпром.

- Еврооблигации деноминированы в иностранной валюте (обычно долларах и евро). Из-за высокой стоимости лота (от $100 000), они не будут представлять большого интереса для частных инвесторов.

федеральные облигации

Самые популярные долговые ценные бумаги на российском рынке выпускаются сроком от 1 года до 30 лет. Номинал – 1 000 рублей. Основная разница в выплате купонного дохода.

Государственные облигации от следующих ребят:

- ОФЗ-ПД (Фиксированный доход) – сумма купона фиксирована на весь период обращения.

- ОФЗ-ФК (фиксированный купон) – размер купона фиксируется на несколько лет вперед (например, 8% на 3 года), затем изменяется на 7%.

- OFZ-IN (Индексируемый доход) – фиксированный размер купона, но номинальная стоимость облигаций постоянно изменяется в зависимости от инфляции.

- ОФЗ-АД (погашение задолженности) – периодическое погашение номинальной суммы задолженности на момент выплаты купона.

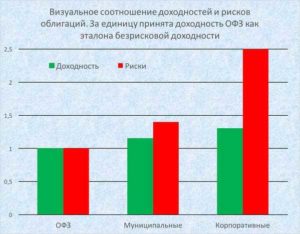

Рентабельность и риски

Существует прямая корреляция между доходностью облигаций и рисками. Чем надежнее облигации, тем меньше они могут быть отданы их владельцу.

Наиболее надежными, конечно, являются ОФЗ, которые гарантированы самим государством. Далее следуют муниципальные, а затем предпринимательские.

Соответственно, доходность изменяется в обратном направлении. Наиболее прибыльными являются Корпоративные, ОФЗ – потому что ценные бумаги с высокой надежностью приносят меньше прибыли.

Доходность зависит от кредитоспособности эмитента. Чем выше он выше, тем надежнее и безопаснее он может позволить себе продавать ценные бумаги с более низкой доходностью, чем другие.

Эмитенты с более низким кредитным рейтингом, который считается менее надежным, вынуждены предоставлять более привлекательные условия получения прибыли (так называемые премии за риск) для того, чтобы убедить инвесторов купить свои ценные бумаги. Предпринимая больший риск – Инвесторы имеют право ожидать более высокую отдачу от своих инвестиций.

Давайте проведем аналогию с реальной жизнью. Вас просят одолжить деньги у 3-х человек:

- Мама (сестра, брат, сын, дочь).

- Он хороший друг.

- Дядя Василий, безработный сосед.

Предоставляя кредит, вы рискуете тем, что не получите свои деньги обратно. Мама – самый надежный эмитент с наивысшим рейтингом. Вы можете вернуть деньги и быть уверены.

Кто-то, кого я знаю, здесь более подвержен риску. И я не хочу никому давать взаймы. Но друг мотивировал вас выплатой процентов, например, 10% сверху (пиво или что-то в этом роде).

Дядя Вася – чтобы отдать кровные деньги соседу с низким кредитным рейтингом, вам нужен очень хороший стимул для себя. Ваша выгода должна быть еще выше, не 10%, как у друга, а 20-30 или все 50%, в зависимости от кредитного рейтинга соседа.

Следующая диаграмма иллюстрирует зависимость доходности облигаций от принимаемых рисков.

Как и где купить бумажную работу

Приобретение облигаций возможно только после заключения договора с брокером, обеспечивающего доступ к фондовой бирже, на которой ценные бумаги торгуются. Весь процесс состоит из 3 этапов:

- Заключение договора с брокером

- Внести деньги на счет

- Приобретение ценных бумаг

Налоги

Правительство удержит 13% налогов с ваших доходов от облигаций. Налогообложение:

- Выплаты купонов;

- курсовая разница между покупкой и продажей.

Эмитент перечислил Вам купонный доход – 100 рублей, 13 рублей удерживает государство. И что каждый раз, когда происходят платежи по облигациям.

То же самое относится и к курсовой разнице. Мы купили облигацию за 1000 рублей, год спустя продали ее за 1200 рублей. Из вашей прибыли в 200 рублей – вы должны заплатить 13% или 26 рублей в казну.

Так как брокер является налоговым представителем, налоги автоматически удерживаются с Вас, в момент получения денег на купон. В остальных случаях общая сумма налога у источника выплаты рассчитывается по истечении одного года как общая прибыль за весь период.

Где можно посмотреть данные

Вся информация о текущих параметрах облигации доступна в торговом терминале. Заключив договор с брокером, вы получаете доступ на биржу. Программа удобна для сортировки и поиска ценных бумаг по заданным условиям (доходность, размер и дата выплаты купона, суточная стоимость, дюрация и многое другое).

На рисунке показаны ОФЗ, отсортированные по текущему урожайности, для быстрого выбора наилучших условий.

Текущая доходность по государственным облигациям

Существует также несколько веб-сайтов, специализирующихся на облигациях. Есть также много вещей, которые вы можете найти там. От цитат до последних новостей. Для отбора ценных бумаг, представляющих интерес, существуют специальные условия. Вы можете увидеть текущую доходность, очередные купонные выплаты и планируемые новые выпуски.

Список сайтов привязки:

- “rusbonds.ru

- == Sync, corrected by Elderman == Sync, corrected by Elderman == Sync, corrected by Elderman == for == Sync, corrected by Elderman == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for Sync, Переведено Elderman == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for == for ==

- cbonds.ru

За часть функций взимается плата и предоставляется только по подписке. Но основной информации, которой вполне достаточно для обычных инвесторов в свободном доступе.

Наконец-то….

Покупка облигаций является хорошей альтернативой банковским вкладам.По практически всем параметрам (безрисковая доходность, максимальная прибыль, ликвидность, широкий выбор, минимальные инвестиции) долговые инструменты опережают банковские продукты.

Единственным недостатком является отсутствие страхования рисков. Депозиты защищены АСВ на сумму 1,4 миллиона рублей. Облигации, по крайней мере корпоративные облигации, не имеют такой возможности. В случае банкротства – все свободные средства компании будут распределены между кредиторами. И держатели облигаций имеют одно из преференциальных прав на деньги.

Но с другой стороны, если правильно выбрать ценные бумаги, не преследуя высоких доходов, дать мусорные облигации и выбрать крупнейшие компании, риск потери денег будет маловероятен.

Наверное, трудно представить себе, что такие гиганты российской экономики, как Газпром, Сбербанк или Лукойл, обанкротятся.

Источник: https://vse-dengy.ru/upravlenie-finansami/aktsii/obligatsii-prostyimi-slovami.html