- Проблемы потребительского кредитования в России на современном этапе

- Проблемы и пути решения потребительских кредитов в России

- Проблемы потребительского кредитования в России

- Перспективы потребительского кредитования в Российской Федерации

- Влияние ВВП на кредитную политику

- Правовые проблемы потребительского кредитования

- Потребительское кредитование в России: проблемы и решения

- Библиографическая справка

Проблемы потребительского кредитования в России на современном этапе

В данной работе учтены проблемы потребительского кредитования на современном этапе и влияние существующих проблем на условия кредитования. Статья позволяет определить важность потребительского кредитования. Кроме того, в документе предлагается ряд мер, которые необходимо принять для устранения существующих проблем.

Ключевые слова:Потребительское кредитование, процентная ставка, кредитная история, кредитоспособность заемщика, мошенничество.

Большая часть здорового населения уже успела разобраться с банками, ссудой, ссудой, ссудой, ссудой, с ипотекой. Потребительское кредитование является одной из наиболее удобных форм кредитования физических лиц.

В последние годы потребительское кредитование в России быстро растет, количество клиентов банка растет в геометрической прогрессии, но в последнее время ситуация начала меняться.

Рост рынка снижается, а некоторые аналитики даже прогнозируют негативную динамику развития в будущем.

По прогнозам экспертов, потребительское кредитование физических лиц в 2013 году сохранит свою популярность. На сегодняшний день данный сегмент розничной торговли является наиболее прибыльным и дешевым для покупателей. Учитывая тенденцию к стабилизации стоимости наличных кредитов, спрос на них будет возрастать.

Средний размер потребительского кредита до апреля 2013 года составлял 170 тыс. рублей, за год он вырос на 15 процентов. И быстрее всего растут кредиты по кредитным картам.

Ставки по потребительским кредитам в этом году снизятся. И этому будет способствовать ряд факторов. Во-первых, стоимость ресурсов достигла своего пика в прошлом году, и нет места, где ставки могли бы продолжать расти. Во-вторых, политическая ситуация стабилизировалась, напряженность на валютном рынке ослабла.

Банки стараются не потерять существующих клиентов, а привлечь новых. Кроме того, значительная часть усилий Банка направлена на преодоление проблем потребительского кредитования.

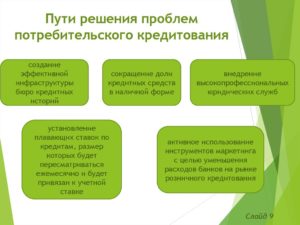

Проблемы потребительского кредитования в России связаны со временем бурного развития данного направления работы банков. Деятельность российских банков в области потребительского кредитования существенно осложнялась отсутствием четко функционирующей и регулируемой системы контроля за потребительской кредитной историей, которая успешно функционирует в большинстве западных стран. [5]

Можно с уверенностью сказать, что одной из основных проблем в кредитовании всегда будет проблема неуплаты полученного кредита.

Это может быть связано с банальными недоразумениями человека в возможностях погашения кредита, увеличением процента в случае просрочки, запуском эффекта снежного кома и, как следствие, невозможностью произвести оплату по кредиту.

Или это можно было бы сделать, если бы кредит изначально не был предназначен для погашения. Для этого часто используются утерянные документы, но в последнее время банки требуют присутствия непосредственного получателя кредита и наличия второго удостоверения личности.

Очень часто кредитор отчаянно хочет получить свой кредит обратно и вынуждает получателя кредита взять новый кредит, в другом месте или купить ценную вещь в собственности. [3]

Банк должен немедленно исключить недобросовестных заемщиков, которые ранее брали кредиты и не погашали их надлежащим образом. Это привело к финансовым рискам для банков и стало препятствием для безрискового предоставления потребительских кредитов.

Своевременный мониторинг кредитной надежности заемщика позволяет оценить кредитный риск уже на этапе рассмотрения заявки заемщика. Конечно, нецелесообразно было вводить практику оценки кредитоспособности на переходном этапе развития нашей экономики.

Таким образом, введение обязательной клиентской кредитной истории при оформлении кредитов становится проблемой потребительского кредитования в России.

*lt;цвет шрифта = “#ffffff00″*_gt;-=https://www.youtube.com/watch?v=- Sync:ßÇČâÈâââ

В России не редкость случаи мошенничества с предоставлением кредита физическим лицам.

Мошенники используют подставных лиц или их паспорта для получения многократного кредита, который они вообще не собираются выплачивать.

Приобретенные товары продаются, а следующий кредит берет другая компания. В отсутствие системы кредитных бюро банки не могут отследить таких заемщиков.

Количество просроченных платежей накопилось, особенно по потребительским кредитам. На их долю приходится 59,5% от общей суммы просроченной дебиторской задолженности. [4]

В долгосрочной перспективе отсутствие кредитных историй приводит к неконтролируемому кредитованию заемщика в нескольких банках, что может привести к кризису “передачи”. Надеемся, что в обозримом будущем вступит в силу закон о кредитной истории.

Что остается банкам делать в этом случае? В целях покрытия риска неплатежа банки повышают процентные ставки по кредитам.

Банки просто ставят кредитный риск на плечи добросовестных плательщиков за счет более высоких процентных ставок, которые также отчаянно запутываются, чтобы получить несколько иной номер для человека, который получает кредит и соответствующий расчет платежей, чем первоначально планировалось.

Соответственно, прослеживается четкая закономерность между качеством кредитов и процентной ставкой по потребительским кредитам.

Конечно, это не единственный критерий, который влияет на процентную ставку, но он все же важен.

Поэтому необходимо усовершенствовать систему мониторинга и проверки добросовестности клиентов, получающих потребительские кредиты, с тем чтобы снизить процентную ставку по одному и тому же потребительскому кредиту.

Литература:

1. Гарипова З.Л., Белова А.А. Инфраструктура кредитов банков-клиентов // Финансы и кредиты. – — 2011. – — № 42;

2. Ермаков С.А. Рынок потребительского кредитования в России: современные тенденции развития // Финансы и кредит. – — 2009. – — № 21;

3-й кредитный портфель // creditcase.ru URL: http://www.creditcase.ru/problemy-potrebitelskogo-kreditovanija.html

4-я российская газета // rg.ru URL:http://www.rg.ru/2013/05/14/zaimi-site.html

5-я серия // creday.com URL: <font color=”#ffffff00″/gt;-=http://creday.com/credit/problem=- с гордостью представляет

Источник: https://moluch.ru/archive/53/7130/

Проблемы и пути решения потребительских кредитов в России

Основным кредитором населения на сегодняшний день является банковский сектор

Несмотря на продолжающийся рост рынка потребительского кредитования, многие российские банки, работающие в этом сегменте, столкнулись или могут столкнуться с рядом проблем, одной из которых является рост задолженности, что может привести к увеличению количества мошеннических кредитов.

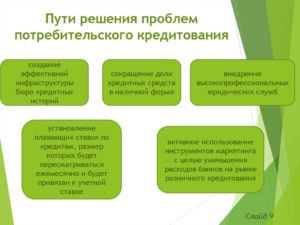

Поэтому банки должны учитывать все факторы, способствующие замедлению роста потребительского кредитования, и разработать общую стратегию преодоления препятствий, которые приведут к положительным изменениям в потребительском кредитовании.

Наиболее выгодной формой кредитования населения является потребительское кредитование. Потребительским кредитом является покупка товаров с уплатой стоимости в рассрочку и процентов в соответствии с кредитным договором, либо денежный кредит на покупку необходимых вещей.

Основной проблемой потребительского кредитования в Российской Федерации является высокая стоимость кредитов. В результате высоких затрат увеличивается процент неуплаты кредита.

В этой ситуации именно банки должны снизить эту процентную ставку и усовершенствовать общую кредитную систему.

https://www.youtube.com/watch?v=NAcK7DElSg4

Потребительское кредитование является важной частью современного розничного рынка. В последние годы рынок потребительского кредитования в России развивается быстрыми темпами.

Потребительское кредитование направлено на увеличение доходов банков в целях удовлетворения спроса населения на товары и услуги за счет кредитов, повышения покупательной способности граждан и укрепления экономического потенциала страны.

Проблемы потребительского кредитования в России

В последние годы рост потребительского кредитования замедлился, и некоторые эксперты прогнозируют негативный рост потребительского кредитования в будущем.Причинами сложившейся ситуации являются мировой финансовый кризис, который отразился на рынке потребительского кредитования и привел к снижению реальных доходов населения, а также негативные последствия санкционной политики европейских стран.

Важнейшей причиной является насыщение рынка: Почти все платежеспособное население уже имеет потребительские кредиты и поэтому не заинтересовано в новых кредитах.

При заключении договора с заемщиком банки утаивали информацию о скрытых платежах, при которых заемщик должен был заплатить больше денег, чем он ожидал.

Еще одной причиной замедления роста потребительского кредитования является снижение требований к заемщикам по получению кредитов, что приводит к значительному увеличению “плохих кредитов”, которые представляют реальную угрозу для банков. Законодательство Российской Федерации не содержит норм и правил для эффективного взыскания кредитов, что может привести к кризису потребительского финансирования и банковским проблемам.

Несмотря на указанные выше причины замедления темпов роста потребительского кредитования, перспективы его развития остаются достаточно высокими.

Для восстановления доверия между кредиторами и их заемщиками потребуется время для того, чтобы кредиторы вновь предоставили заемщикам доступные условия кредитования и чтобы текущие кредитные перспективы стали реальностью.

Банкам необходимо выработать последовательную стратегию преодоления препятствий, которая приведет к положительной динамике на рынке потребительского кредитования.

Перспективы потребительского кредитования в Российской Федерации

Если мы хотим говорить о перспективах развития потребительского кредитования в Российской Федерации, мы должны проводить более гибкую политику по отношению к клиентам не только в целом, но и в более узких областях.

Перспективы потребительского кредитования в России показывают, что самый дешевый способ сделать это – предоставление потребительского кредита на покупку дорогой недвижимости.

Период, на который предоставляются кредиты, не позволяет списывать эти активы в бизнесе, а возможность использования приобретенных товаров в течение срока кредитования дает заемщикам возможность заключить договор страхования в случае роста цен на эти продукты.

Многие российские банки до сих пор не разработали единую систему требований к заемщикам, которая позволяла бы им легко оценить сумму, на которую они могут рассчитывать.

На сегодняшний день большинство банков продолжает работу по созданию общей базы неблагополучных клиентов для выявления тех, кто не сможет погасить свои долги, и их рассмотрения на этапе подачи заявок.

По мнению экспертов, изменения в законодательстве должны быть отражены в сфере совершенствования потребительского кредитования, согласно которому банки могут использовать различные возможности по обеспечению кредитов не только для юридических, но и для физических лиц.

Следует также отметить, что некоторые крупные банки до сих пор отказались от услуг коллекторских агентств и пытаются добиться погашения задолженности и конфискации залога у заемщиков только в судебном порядке. [Перспективы развития потребительского кредитования в России] .

Влияние ВВП на кредитную политику

В целом, по мнению аналитиков, рост потребительского кредитования в 2015 году определяется влиянием новых проблем на ухудшение макроэкономической ситуации.

При сохранении положительной динамики ВВП объем необеспеченных кредитов в 2015 году увеличится примерно на 15%.

При этом уровень просроченной задолженности будет стабилизироваться, а качество новых кредитов останется на приемлемом уровне.

Цвет шрифта =”#ffffff00″*gt;*Синхронизация по honeybunny<font color=”#ffff00″*gt;https://www.youtube.com/watch?v

Негативный сценарий предполагает снижение реального ВВП и, следовательно, располагаемых доходов населения.

Это приведет к дальнейшему ужесточению кредитной политики и сокращению кредитования. В этом случае темпы роста необеспеченных ритейлеров могут упасть до 112%.

Однако аналитики оценивают вероятность такого сценария как достаточно низкую (не более 20%). [овое агентство «Эксперт РА»] .

Источник: https://www.1000statei.ru/articles/problemy-i-puti-resheniya-potrebitelskogo-kreditovaniya-v-rossiyskoy-federatsii.html

Правовые проблемы потребительского кредитования

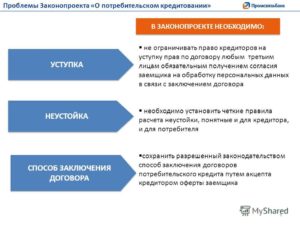

За последние двадцать лет отечественная практика предоставления потребительских кредитов привела к многочисленным нарушениям законодательства, нарушающего права потребителей при заключении договоров потребительского кредитования.

Эта ситуация неоднократно обсуждалась в научных кругах и нашла отражение в юридической практике.

Нарушения включали: установление необоснованно высоких процентных ставок; штраф за отказ заемщика в получении кредита; условие оплаты услуг банка заемщиком в соответствии с утвержденными банком тарифами, которые заемщик может в одностороннем порядке изменить в течение срока действия договора; условие взимания банком платы за выдачу справок о состоянии кредитной задолженности заемщика; условие, что банк запрещает досрочное погашение кредита в течение указанного срока7 в пределах срока действия договора.

Федеральный закон “О потребительском кредите (займе)” (далее – Закон N 353-ФЗ) призван окончательно решить эти проблемы.

Следует отметить, что проект закона четырежды – в 2007, 2010, 2011 и 2012 годах – вносился Министерством финансов Российской Федерации в Совет под руководством Президента Российской Федерации для кодификации и совершенствования гражданского права

В то же время Совет неоднократно обращал внимание на существенные недостатки законопроекта, которые могут быть устранены его разработчиками только через несколько лет.

Однако Закон № 353-ФЗ пытается решить многие актуальные проблемы.

В частности, максимальная стоимость потребительского кредитования в настоящее время фактически определяется Банком России. С 1 июля 2014 года кредиторы больше не смогут произвольно определять общую стоимость потребительского кредита. Закон содержит формулу расчета стоимости потребительского кредита и определяет, какие платежи могут включаться или не включаться в эти расходы.

Например, добровольный страховой взнос может быть включен в стоимость кредита только в том случае, если заемщик получает более выгодные условия в рамках такого контракта.

Общая стоимость каждого индивидуального потребительского кредита (кредита) на момент заключения договора не должна превышать более чем на треть среднюю рыночную стоимость, утвержденную Банком России на текущий квартал по соответствующей категории кредитных продуктов.

Закон N 353-ФЗ предусматривает порядок определения средней рыночной стоимости потребительских кредитов (займов). В то же время некоторые вопросы, связанные с этим процессом, могут быть решены только после принятия Банком России соответствующего устава. Например, Банк России оставил на усмотрение Банка России определение категорий потребительского кредитования.

Закон содержит только те показатели, которые Банк России должен учитывать: размер кредита, его срок, вид кредитора, назначение и др. Однако не уточняется, должны ли различаться по всем этим показателям разные категории кредитов (займов).

Закон N 353-ФЗ устанавливает обязанность кредитора предоставлять заемщику всю необходимую информацию о кредите (порядок, сроки и условия предоставления кредита, размер процентов и других платежей по договору, порядок и сроки погашения кредита и последствия его невыполнения и другие обстоятельства, влияющие на стоимость потребительского кредита) и последствия договора займа. Это позволяет заемщику взвесить все до принятия окончательного решения.

https://www.youtube.com/watch?v=JQhz69KzJJJJJJMMMM

Заемщик имеет право отказаться от получения потребительского кредита (займа) полностью или частично. В этом случае проценты начисляются по ставке рефинансирования Банка России (часть 2 статьи 821 ГК РФ).

Данное правило дополняет судебную практику недопустимости установления штрафа для заемщика-гражданина, который отказывается получить кредит до истечения срока, указанного в договоре о его предоставлении.

В течение четырнадцати календарных дней с момента получения потребительского кредита (займа) заемщик имеет право вернуть всю сумму потребительского кредита (займа) без предварительного уведомления кредитора с выплатой процентов за фактический срок действия кредита.

Залогодатель также имеет право в течение тридцати календарных дней после получения потребительского кредита (кредита) вернуть всю сумму потребительского кредита (кредита) или его часть Залогодателю без предварительного уведомления, с выплатой процентов за фактический срок кредита, при условии, что Залогодатель использует средства Залогодателя для указанных целей.

Следует подчеркнуть принципиальное нововведение Закона № 353-ФЗ о градации условий потребительского кредитования на общие и индивидуальные условия, предшественником которого стал принятый в 1977 году Закон об общих условиях, впоследствии отраженный в положениях §§ 305-310 BGB.

Закон разделяет все условия потребительского кредитования на общие и индивидуальные, с той лишь разницей, что общие условия определяются кредитором в одностороннем порядке с целью их повторного применения. С другой стороны, индивидуальные условия устанавливаются отдельно в каждом договоре и применяются только между кредитором и заемщиком.

Индивидуальные условия кредитного договора в соответствии с законом включают, в частности, сумму кредита, его срок, процентную ставку и т.д. Закон требует, чтобы индивидуальные договорные условия излагались в форме таблицы, которая включается в договор сразу после предоставления информации о полной стоимости кредита.

В то же время, закон не устанавливает общие условия кредитования, но можно составить примерный перечень этих условий из текста документа. Таким образом, кредиторы будут обязаны публиковать информацию о предоставлении, использовании и погашении кредита в местах предоставления услуг.

Указывается, что общие и индивидуальные договорные условия не могут противоречить опубликованной информации для общественности.

Следует отметить, что общие положения и условия (формулы) широко используются в договорной практике европейских стран.

Российское законодательство не включает категорию “Общие положения и условия”, не формулирует правила включения общих положений и условий в договор, не уточняет требования к этим условиям, не определяет условия, которые являются неприемлемыми для включения в число общих положений и условий, и не запрещает некоторые оговорки.

Поэтому, как справедливо отмечает М.А. Рожкова, “введение Общих условий дает банкам практически неограниченное право включать в форму договора все удобные и выгодные для банков условия”.

Кроме того, порядок внесения изменений в общие условия договора существенно отличается от порядка внесения изменений в его отдельные условия.

Кредитор имеет право в одностороннем порядке вносить изменения в общие условия договора, если это не ведет к возникновению новых или увеличению существующих финансовых обязательств для заемщика.

Должник также имеет право в одностороннем порядке изменить общие условия, но этот процесс может быть осуществлен только судом. Закон предусматривает, что на Общие условия распространяются положения статьи 428 Гражданского кодекса Российской Федерации о договорах о присоединении.

Таким образом, заемщик имеет право обратиться в суд и потребовать изменения таких условий, если они явно свидетельствуют о виновности заемщика (например, сокращение обязательств кредитора). На отдельных условиях таких оговорок не существует, поэтому их можно изменить на сайте

.

29 Гражданский кодекс Российской Федерации (в том числе по соглашению сторон, по решению суда в случае существенного нарушения договора другой стороной и т.д.).Таким образом, на основе положений нового закона заемщикам будет сложнее изменить отдельные условия договоров потребительского кредитования, поскольку в настоящее время суды признают такие соглашения, как соглашения о присоединении.

https://www.youtube.com/watch?v=mWTtcOHZZdSM

Закон также не избежал этой проблемы в отношении юрисдикции для споров, возникающих в связи с правоотношениями в сфере потребительского кредитования. Таким образом, требования заемщика к кредитору по защите прав потребителей предъявляются в соответствии с законодательством Российской Федерации.

В отдельных положениях договора потребительского кредита стороны могут изменить территориальную юрисдикцию в случае предъявления кредитором заемщику требования, которое возникло или может возникнуть в будущем, в любое время в судебном порядке.

В случае изменения территориальной юрисдикции отдельных положений договора потребительского кредита стороны должны назначить суд, в компетенцию которого входит рассмотрение спора по иску кредитора, на территории Российской Федерации по месту нахождения указанного в договоре потребительского кредита заемщика или по месту получения им оферты.

В этом контексте целесообразно, в ст.

на следующей странице.

2 Закона о потребительском кредитовании (займах) к перечню нормативных документов, на которых основывается законодательство Российской Федерации о потребительском кредите (займах), добавить также Закон Российской Федерации “О защите прав потребителей”. Это логически вытекает из содержания рассматриваемых правоотношений. Кроме того, Верховный Суд Российской Федерации также указал на эту позицию.

В настоящее время остро стоит проблема слабого обеспечения по кредитам и сложность реализации залогового обеспечения в случае невыплаты средств по кредитному договору. В соответствии со статьей Закона Республики Беларусь “В соответствии со статьей Закона Республики Беларусь “в соответствии со статьей Закона Республики Беларусь “в соответствии со статьей Закона Республики Беларусь “в соответствии со статьей Закона Республики Беларусь” в соответствии со статьей Закона Республики Беларусь “в соответствии со статьей Закона Республики Беларусь” в соответствии со статьей Закона Республики Беларусь “в соответствии со статьей Закона Республики Беларусь” в соответствии со статьей Закона Республики Беларусь” в соответствии со статьей Закона Республики Беларусь”. Закон Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республика Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь. Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь в соответствии со статьей Закона Республики Беларусь.

349 и 350 Гражданского кодекса Российской Федерации должны проводиться на публичных аукционах, организация которых является достаточно сложным и неблагоприятным процессом, а затраты на организацию обращения взыскания на заложенное имущество могут быть сопоставимы со стоимостью самого имущества.

Отсутствие регистрации залога на движимое имущество позволяет недобросовестным заемщикам продавать или закладывать уже заложенное имущество. В такой ситуации представляется необходимым создать единую информационную базу по выдаваемому обеспечению, что позволило бы избежать подобных ситуаций.

Следует отметить, что разработанная Банком России и Правительством Российской Федерации стратегия развития банковского сектора до 2015 года предусматривает введение обязательной системы регистрации обеспечения.

В целом, проблема погашения задолженности по кредитным договорам является приоритетной для кредитных организаций. В то же время предоставление услуг коллекторскими агентствами в академических кругах вызывает много вопросов и споров.

Несмотря на то, что профессиональные коллекторские агентства появились в России в начале 2000-х годов, юридического определения понятий “инкассаторская деятельность”, “коллекторское агентство” до сих пор не существует.

По данным Минэкономразвития РФ, “деятельность коллекторских агентств в настоящее время никем не контролируется, и официальных рекомендаций по организации работы в этой сфере нет”.

До настоящего времени коллекторские агентства руководствовались в первую очередь Гражданским кодексом Российской Федерации: Глава 24 “Меняющиеся лица в обязанности”, глава 30 “Покупка и продажа”, глава 39 “Оказание услуг бесплатно”, глава 42 “Кредиты и займы”, глава 49 “Руководящие указания”, глава 52 “Агентство”.

Кроме того, будет создана основа для регулирования деятельности по взысканию задолженностей: Административное уголовное право Российской Федерации; Уголовный кодекс Российской Федерации; Федеральный закон от 27 июля 2006 года.

N 152-ФЗ “О персональных данных”; Федеральный закон от 30 декабря 2004 года N 218-ФЗ “О кредитной истории”; Федеральный закон от 27 июля 2006 года N 149-ФЗ “Об информации, информационных технологиях и информационной безопасности”; Федеральный закон от 26 октября 2002 года N 218-ФЗ “О кредитной истории”; Федеральный закон от 26 октября 2002 года N 149-ФЗ “Об информационных технологиях и информационной безопасности”

N 127-ФЗ “О несостоятельности (банкротстве)”.

Закон № 353-ФЗ содержит общее правило, в соответствии с которым кредитор может уступить свое требование к должнику любому лицу, но запрет на такую уступку может быть предусмотрен законом или договором. Ни статус кредитора, ни статус лица, которому передано это право, не имеют отношения к передаче прав.

Таким образом, в отношении банков Закон устраняет противоречие между арбитражной практикой и общей юрисдикцией. Арбитражные суды имеют одинаковый статус: банк вправе без согласия заемщика уступить право требования по договору потребительского кредита лицу, даже если оно не имеет статуса кредитного учреждения (§

).

16 Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации N 146). Суды общей юрисдикции придерживаются иного мнения: Банку запрещается уступать право требования лицам, не имеющим лицензии на осуществление банковской деятельности, за исключением случаев, когда в законе или кредитном договоре прямо указано на возможность такой уступки (пункт

).

51 Постановления Пленума Верховного Суда Российской Федерации N 17).

Представляется, что такое положение Закона № 353-ФЗ противоречит ряду нормативных актов, в частности Федеральному закону “О персональных данных” и статье 26 Федерального закона “О банках и банковских операциях”. В соответствии с этим, раскрытие персональных данных возможно только с согласия субъекта персональных данных.

Несоблюдение этих условий может привести к дисциплинарной, гражданской, административной и уголовной ответственности.

В этой связи представляется, что стороны могут договориться о передаче долга инкассо банку только при соблюдении двух условий: добровольном характере заемщика и принятии закона о статусе инкассо.

Цвет шрифта =”#ffff00″ >-=qNBqRZii4KQQQQ

Наконец, хочу отметить, что долгожданный Федеральный закон “О потребительских кредитах (займах)”, несомненно, является началом нового этапа правового регулирования потребительского кредитования в Российской Федерации.

Однако многие его положения вызывают сомнения и требуют осмысления и уточнения.

На мой взгляд, судьба этого закона сопоставима с судьбой Федерального закона “О рекламе”, в первой редакции которого было внесено значительное количество редакционных изменений, а затем была принята принципиально новая редакция Закона “О рекламе”.

Источник: http://master-pravo.ru/stat/pravovye-problemy-potrebitelskogo-kreditovaniya

Потребительское кредитование в России: проблемы и решения

1Степанова О.А. 1 Орлова С.А. 1 Шпортова Т.В. 11 ВПО ФГБУ “Орловский государственный институт экономики и торговли” Основным кредитором современного населения является банковский сектор.

1Степанова О.А. 1 Орлова С.А. 1 Шпортова Т.В. 11 ВПО ФГБУ “Орловский государственный институт экономики и торговли” Основным кредитором современного населения является банковский сектор.

Несмотря на продолжающийся рост рынка потребительского кредитования, многие российские банки, работающие в этом сегменте, столкнулись или могут столкнуться с рядом проблем в будущем. С точки зрения сотрудников банка, основной проблемой банковского сектора в прошлом был диссонанс структуры привлеченных средств и активной деловой активности.

В настоящее время экспертов все больше беспокоит ухудшение качества розничных портфелей. Среди прочих причин роста просроченной задолженности чаще других упоминается увеличение количества кредитов с признаками мошенничества.

Поэтому банки должны учитывать все факторы, способствующие замедлению роста потребительского кредитования, и выработать общую стратегию преодоления препятствий и формирования позитивной динамики рынка потребительского кредитования1 .

Характеристики потребительского кредитования в России в современных условиях // Банковское дело. – 2013 – № 39 – p. 27-30.2. Ермаков С.Л., Малинкина Ю.А. Рынок потребительского кредитования в России: Текущие тенденции развития // Финансы и кредит. – 2013 – № 21.3.

Перспективы развития потребительского кредитования в России // /// Перспективы развития потребительского кредитования в России [электронный ресурс] Pravo812.ru URL: http://pravo812.ru/useful/242-perspektivy-razvitiya-potrebitelskogo-reditovaniya-v-rossii.html.4. потребительское кредитование. Перспективы развития потребительского кредитования в России // /// Перспективы развития потребительского кредитования в России [электронный ресурс] URL: http://www.financial-lawyer.

ru/topicbox/credit/139-363.html.5. [электронный ресурс] – URL: http://raexpert.ru/project/potrebkred/2014/resume/

Потребительское кредитование является одной из наиболее удобных форм кредитования населения. В настоящее время этот термин относится к покупке товаров, стоимость которых оплачивается частями и процентами по кредитному договору или кредиту наличными для приобретения необходимых товаров.

Потребительское кредитование является неотъемлемой частью современного розничного рынка. В последние годы российский рынок потребительского кредитования стремительно развивается.

Целью функционирования сектора потребительского кредитования является увеличение доходов банков, удовлетворение потребностей населения в товарах и услугах за счет кредитных ресурсов, повышение потребительских возможностей граждан, повышение экономического потенциала страны.

Однако рост рынка потребительского кредитования в последнее время существенно замедлился, и некоторые аналитики прогнозируют негативную динамику его развития в будущем. Причинами сложившейся ситуации являются мировой финансовый кризис, который оказал существенное влияние на рынок потребительского кредитования, снижение реальных доходов населения и многое другое.

Основной причиной является насыщенность рынка, практически все платежеспособное население уже имеет потребительский кредит и не может, или почему-то не хочет брать новый.

Другая причина – злая воля многих банков, которая повлияла на подписание договора с заемщиком – они молчали о существовании скрытых платежей, когда кредитный договор содержит скрытые платежи, в результате чего потребителю-кредитору приходится платить гораздо большую сумму, чем ожидалось.

Еще одной причиной замедления роста потребительского кредитования является снижение требований банков к обработке кредитов заемщикам, что приводит к возникновению и значительному росту количества “проблемных кредитов”, представляющих реальную угрозу для банков. Российское законодательство не содержит норм эффективного взыскания задолженности по кредитам, что может привести к кризисам потребительского кредитования и банковским проблемам.

Несмотря на указанные выше причины ослабления рынка потребительского кредитования, перспективы его развития остаются достаточно высокими.

Восстановление взаимного доверия между кредиторами и их заемщиками займет некоторое время, прежде чем кредиторы начнут делать условия кредитования более доступными для большего числа заемщиков, реализуя тем самым существующие кредитные перспективы.

Банки должны выработать единую стратегию, которая преодолевает препятствия и ведет к положительной динамике на рынке потребительского кредитования.

Что касается перспектив развития потребительского кредитования в России, то необходимо проводить более гибкую политику не только по общим вопросам кредитования, но и по более узким вопросам кредитования (платежные системы).

Несмотря на большое количество кредитных заявок, большинство предложений не реализовано, поскольку банковские условия для потенциальных заемщиков и варианты кредитной поддержки не являются быстрыми или жесткими.

Перспективы развития потребительского кредитования в России предполагают, что наиболее выгодным является вопрос потребительского кредитования на покупку дорогих наличных денег.

После этих кредитов дополнительные затраты времени и средств незначительны по сравнению с суммой кредита, и спрос на них достаточно стабилен.

Срок погашения не позволяет списывать это имущество во время эксплуатации, а возможность использования приобретенного имущества в течение срока погашения позволяет заемщикам заключить договор страхования в случае роста цен на эти продукты.

Основной проблемой потребительского кредитования в России является высокая стоимость кредита. В результате увеличивается процент неработающих кредитов. Задача банков в данной ситуации – снизить этот процент и улучшить общую кредитную систему.

Многие российские банки еще не разработали единую систему требований к заемщикам, которая позволила бы им сделать простую оценку ожидаемой суммы.

Кроме того, большинство банков продолжают работать над созданием общей базы для обездоленных клиентов, позволяющей выявлять тех, кто постоянно не погашает кредиты, и семь из них на этапе рассмотрения заявок.

Основное внимание, на что банки должны делать ставки, может быть направлено на разработку необходимых внутренних банковских правил, а также на привлечение внимания к относительно новым формам кредитования, таким как овердрафты или кредитные карты, и на маркетинговые исследования для определения потребности населения в новых кредитных возможностях.

По мнению некоторых экспертов, изменения в законодательстве следует рассматривать как ориентиры для совершенствования потребительского кредитования, позволяющие банкам использовать различные способы обеспечения кредитов не только для предпринимателей, но и для физических лиц. Следует также отметить, что в настоящее время некоторые крупные банки отказались от услуг инкассаторских агентств и пытаются требовать погашения задолженности и изъятия обеспечения у заемщиков только в судебном порядке. [3] .

По мнению аналитиков, динамика потребительского кредитования в 2015 году в целом будет во многом определяться нагрузкой новых выпусков от ухудшения макроэкономической ситуации.

При сохранении положительной динамики ВВП на уровне 0,5-1% портфель необеспеченных кредитов по итогам 2015 года вырастет примерно на 15%. При этом уровень просроченной задолженности по кредитам будет стабилизироваться, а качество новых кредитов останется на приемлемом уровне.

Негативный сценарий предполагает снижение реального ВВП (более чем на 0,5 процентного пункта) при одновременном снижении располагаемых доходов и росте уровня дефолта портфеля, сформированного в 2014 году.

Это приведет к дальнейшему ужесточению кредитной политики и снижению кредитования. В этом сценарии темпы роста необеспеченных ритейлеров могут упасть до 10-12%.Однако мы считаем, что вероятность реализации данного сценария достаточно низкая (не более 20%). [5].

Рецензенты:

Шапорова О.А., доктор экономических наук, профессор бухгалтерского учета, анализа и аудита, ФГБОУ ВПО “Орловский государственный институт экономики и торговли”, г. Орл;

Головина Т.А., доктор экономических наук, доцент, профессор, кафедра экономики и управления, Федеральный бюджетный колледж высшего образования “Государственный университет – образовательный, научно-производственный комплекс”, г. Орлов.

Работы представлены в Редакционную коллегию 01.04.2015.

Библиографическая справка

Источник: Цвет шрифта = #38B0DE=https://fundamental-research.ru/ru/article/view?id=- Гордый подарок.