- Патентная система налогообложения (PSN) 2018 г.

- В чем суть патентной системы налогообложения?

- Патентная система налогообложения: преимущества и недостатки

- Патентная система налогообложения: разрешенная деятельность

- Ограничения патентной системы налогообложения

- патентная сфера

- Как рассчитать стоимость патента

- Патентная система налогообложения индивидуальных предпринимателей в 2018 году

- Переход на патентную систему контроля

- Преимущества патентной системы

- Недостатки патентной системы

- Сроки действия патента и платежные процедуры

- Сколько стоит патент для ИС?

- Глава 26.5: Система патентного контроля (PSN)

- Взаимосвязь между общими правилами и региональными особенностями

- Кто имеет право использовать патентную систему?

- Какие налоги не уплачиваются в рамках патентной системы?

- Как перейти на патентную систему

- Сколько времени занимает использование патентной системы?

- Как долго выдается патент

- Как рассчитать налог в патентной системе

- Когда деньги должны быть перечислены домашнему хозяйству?

- Налоговые консультации и отчетность

- Применение ИКТ и кассовой дисциплины

- страховые взносы

- Патентная система налогообложения – что это такое и кто может управлять ею?

- Что такое патентная система налогообложения?

- Преимущества и недостатки патентной системы налогообложения

- Кто имеет право на подачу заявления в FSN?

- Как получить патент

- Патент и ENVD

- Патент и USNN

- ЕСХ и патентная система

- Патент и ОСНО

- Оплата патентов и отчетность по патентам

- Патенты и фиксированные платежи ИС

Патентная система налогообложения (PSN) 2018 г.

UTII, USN, OSNO, SNN, UST: Для кого-то это ничего не значит, но для предпринимателя – это прямое указание на то, как будет выглядеть его налоговая нагрузка в конечном итоге. Чтобы сравнить налоговые системы для законодательного снижения платежей в бюджет в бизнесе, читайте статью “Налоговые системы: Как сделать правильный выбор?

А для тех, у кого остались вопросы или кто хотел бы получить консультацию специалиста, мы предлагаем бесплатный налоговый совет от 1С:

Если Вы считаете упрощенную систему налогообложения 2018 года полезной и удобной, то можете совершенно бесплатно подготовить заявку на переход на упрощенную систему налогообложения (упрощенную систему подоходного налога или упрощенную систему подоходного налога за вычетом расходов):

Создать бесплатное приложение для упрощенной системы налогообложения.

В чем суть патентной системы налогообложения?

Трудно охарактеризовать ГНС как полноценную налоговую систему, так как не существует сложной процедуры учета и отчетности. Патентная система налогообложения является единственной системой, при которой налоговая декларация не подается, а налог исчисляется сразу после уплаты патента.

Суть данного льготного налогового режима заключается в получении специального документа – явныйчто дает право на выполнение определенных действий.

.

В частности, патент может быть выдан на срок от одного до двенадцати месяцев в любом месте, где он действителен. Это может быть очень полезно, если вы хотите опробовать малый бизнес на короткое время (один или два месяца), чтобы узнать о потребительском спросе и перспективах его развития в выбранном регионе.

Патентная система налогообложения: преимущества и недостатки

Мы рекомендуем вам прочитать патент немедленно, чтобы не загружать ненужную информацию тем нашим пользователям, которые не заинтересованы в нем или не подходят для него.

Можно отметить преимущества патентной системы налогообложения:

- Относительно низкие (но не всегда!) патентные расходы.

- Вы можете выбрать один или двенадцать месяцев для получения патента.

- Возможность получения нескольких патентов в разных регионах или для различных видов деятельности.

- Отсутствует налоговая отчетность в форме декларации, что означает отсутствие бюрократических задержек с подачей и проверкой.

- Страховые взносы за Работников в размере 20% от начисленных ими сумм уплачиваются только за пенсионное и медицинское страхование, взносы на социальное страхование работников не возвращаются. Это преимущество не распространяется на патенты по видам деятельности: розничная торговля, общественное питание, аренда недвижимости.

- Перечень видов деятельности, разрешенных для получения патента, предусмотренный статьей 346.43 НК РФ, может быть дополнен только местными органами власти, а не сокращен, как в случае ЕНВД. Например, в Москве ЕНВД не действует, и патент на работу в столице можно приобрести, что является отличным способом снижения налоговой нагрузки.

Недостатками патентной системы налогообложения могут быть следующие:

- Патент могут получить только индивидуальные предприниматели, организации не могут работать в этом режиме.

- Виды деятельности, которые могут осуществляться с помощью патента, ограничиваются сферой услуг и розничной торговлей в небольших магазинах.

- Ограничение численности работников здесь является самым строгим из всех налоговых систем – не более 15 человек, с учетом всех видов предпринимательской деятельности, которые имеют место в FE.

- При выборе вида деятельности, такого как розничная торговля или гастрономия, площадь торгового или сервисного зала ограничена 50 кв. м, что в три раза меньше, чем у EBND.

- Хотя стоимость патента рассчитывается на основе потенциального годового дохода, для каждого патента в рамках этой системы следует вести книгу специальных доходов. Это необходимо для того, чтобы доходы от деятельности по всем патентам, полученным от предпринимателя, не превышали 60 миллионов рублей в год.

- Стоимость патента должна быть оплачена в течение срока действия патента, не дожидаясь окончания налогового периода, т.е.налог уплачивается не по результатам деятельности, а в режиме предоплаты.

- Стоимость патента не может быть снижена за счет уплаты страховых взносов, как это возможно в упрощенной системе налогообложения или в системе единого налога. Однако, если индивидуальный предприниматель совмещает патентную систему налогообложения с другой системой, то при расчете индивидуального или вмененного налога он может учитывать уплаченные страховые взносы, но только за себя. Учитывать стоимость страховых взносов для сотрудников, осуществляющих патентную деятельность, не представляется возможным.

Больше: Лимит базы страховых премий в 2018 году

Первым источником, на который мы будем ссылаться для дальнейшего уточнения, является глава 26.5 Налогового закона “О патентной системе налогообложения”.

Патентная система налогообложения: разрешенная деятельность

Если сравнить перечень видов деятельности, разрешенных в КС, с одним и тем же списком для ЕНВД, становится очевидным сходство – обе системы ограничиваются определенным перечнем услуг и розничной торговли (с ограничениями).

Больше: Деятельность, охватываемая патентом в 2018 г. для КН

Эти схемы не предусматривают исключительно производственную деятельность, но допускают так называемые производственные услуги.

Для патентной системы налогообложения эти услуги включают процесс производства, например, ковров и ковров, колбас, мертвой обуви, керамики, бондарки, ремесленных изделий, сельскохозяйственной техники, очковой оптики, визиток и даже деревянных лодок. Можно сказать, что во многих отношениях патент близок к мастерству изготовления или небольшому ручному производству.

Что касается особенностей того или иного вида услуг, то в статье 346.43 Налогового кодекса более четко выражено для ГНС – статья 346.43 Налогового кодекса изначально указывала 47 видов предпринимательской деятельности, а в 2018 году – 63 вида. Розничная торговля и общественное питание разрешены на территории торгового или сервисного зала площадью не более 50 квадратных метров.

Если вам нужна помощь в выборе кодов OKVED, соответствующих видам деятельности, перечисленным на 2018 год, мы рекомендуем вам воспользоваться услугой свободного выбора.

Последнее, что следует сказать о видах патентной деятельности, – это право субъектов Российской Федерации расширять перечень разрешенных дополнительных видов бытовых услуг на своей территории.

Ограничения патентной системы налогообложения

Существуют некоторые ограничения для S.I.N.S:

- только индивидуальный предприниматель может получить патент;

- Численность работников ИС во всех видах предпринимательской деятельности (т.е. не только по патентам) не должна превышать 15 человек;

- патентная система налогообложения не применяется в контексте устава или доверительного управления недвижимостью;

- предприниматель теряет право на патент, если его доходы с начала года превышают 60 млн. рублей по виду деятельности, на который выдан патент, а если индивидуальный предприниматель совмещает УСН и УСН, то вся выручка от реализации учитывается по двум системам.

патентная сфера

До 2015 года регион признавался субъектом Российской Федерации – республикой, регионом или регионом – в части патентной системы налогообложения.

Можно предположить, что доход предпринимателя в ПСН, предоставляющего услуги в областном или областном центре, должен быть выше, чем доход предпринимателя в областном центре или поселке того же региона.

Стоимость патента была для них одинаковой, но распространялась на всю территорию региона.

Законом № 244-ФЗ от 21.07.14 г. внесены изменения в статьи 346.43 и 346.45 Налогового кодекса Российской Федерации, согласно которым регион является муниципальным образованием по патентной системе налогообложения, за исключением патентов для автомобильного транспорта и розничной торговли.

С одной стороны, это изменение сделало расчеты патентных издержек более справедливыми – более дорогими в центрах регионов и более низкими в малонаселенных районах.С другой стороны, срок действия патента теперь ограничен территорией этого муниципалитета.

Как рассчитать стоимость патента

Стоимость патента, как и ЕНВД, является фиксированной суммой, которая может быть выгодной для значительного дохода, но не слишком выгодной, если доход невысок.

Налоговая ставка по патентной системе налогообложения составляет 6%, а налоговая база, с которой рассчитывается стоимость патента, составляет потенциальный годовой доход (PGAGD).

Этот доход определяется региональным законодательством.

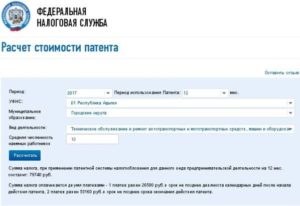

Стоимость патента можно рассчитать с помощью нашего калькулятора, а региональное патентное налоговое законодательство можно найти в Интернете. Эти законы определяют потенциальный годовой доход для патентоспособной деятельности на вашей территории.

Верхний предел данного дохода ограничен 1 млн рублей, а с 2015 года отменен лимит минимального дохода. Понятие коэффициента-дефлятора введено и при расчете РСБ – в 2018 г. он соответствует 1481. Таким образом, в 2018 году потенциальный годовой доход по патентной системе налогообложения в целом может быть указан в пределах 1 481 000 рублей.

Но это еще не все. Регионы имеют право увеличить максимальный размер потенциального годового дохода до десяти раз! PVGD может быть увеличен:

- до трех раз для автотранспортных услуг, технического обслуживания и ремонта транспортных средств;

- до пяти раз за всю патентную деятельность в городах с населением более миллиона человек;

- до десяти раз для сдачи в аренду недвижимости, торговли и гастрономии.

При расчете стоимости патента в некоторых случаях учитываются также такие показатели, как число сотрудников, площадь торгового или сервисного зала, количество транспортных средств и арендованная площадь.

*lt;цвет шрифта =”#ffffff00″*gt;-=✐Пример=- Sync:ßÇČâÈâââ

Мы рассчитали стоимость патента в 2018 году на оказание парикмахерских и косметических услуг предпринимателем без работников в Липецке. Согласно региональному законодательству, потенциальный годовой доход в этом случае составляет 500 тысяч рублей.

Годовая стоимость патента составляет 500 000 рублей * 6% = 30 000 рублей. Стоимость патента в месяц составляет 30 000 рублей / 12 месяцев = 2 500 рублей.

Если парикмахер получает патент сроком на три месяца, то это стоит 2500 рублей за каждый * 3 месяца = 7500 рублей.

Если этот предприниматель решает нанять работников, то при наличии до 5 человек (включая самого ИП) ПВГД и при этом стоимость патента не меняется и составляет те же 500 тыс. рублей. При наличии 6-10 сотрудников стоимость патента за один месяц составляет 800 000 рублей * 6% / 12 месяцев = 4 000 рублей, а за три месяца – 4 000 рублей * 3 месяца = 12 000 рублей.

Источник: https://www.regberry.ru/nalogooblozhenie/patentnaya-sistema-nalogooblozheniya

Патентная система налогообложения индивидуальных предпринимателей в 2018 году

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения USN-6%, 15% или ОСНО в качестве налоговой системы в соответствии со статьей 346.43 НК РФ, с начала 2013 года имеют возможность осуществлять свою деятельность в рамках патентной системы налогообложения. В этой статье мы рассмотрим основные моменты и тонкости патентной системы налогообложения.

Патентная система налогообложения применяется только к индивидуальным предпринимателям и только к отдельным видам услуг и розничной торговле в соответствии со статьей 346.43.ТК РФ. Например

- Техническое обслуживание и ремонт транспортных средств;

- Предоставление услуг автомобильного транспорта для перевозки грузов автомобильным транспортом;

- ремонтирует, чистит, красит и шьет обувь;

- Парикмахерские и косметические услуги (салоны красоты);

- Сдача в аренду жилых и коммерческих помещений, домов отдыха, земли, находящиеся в собственности индивидуального предпринимателя и т.д.

Полный перечень услуг, применимых в соответствии с ОТУ, можно найти здесь.

Переход на патентную систему контроля

Переход на PSN регулируется ст. 346.43.ТК РФ, правила определяются субъектом, в котором зарегистрирован индивидуальный предприниматель, в зависимости от субъекта, величина дохода, к которому применяется исчисление налога (стоимости патента), отличается.

Перейти на ГНС можно, подав заявление в налоговый орган по месту регистрации, заявление необходимо подать за 10 дней до начала использования ГНС, налоговый орган выдаст патент или уведомит о решении об отказе в выдаче в течение 5 рабочих дней со дня получения заявления.

С 2014 года ВУ имеет право подавать заявление о переходе на ФСН вместе с документами для регистрации при первичной регистрации себя в качестве индивидуального предпринимателя.

Условия подачи патентной системы ИС

Существует ряд требований, в соответствии с которыми ПИУ не может применяться к индивидуальным предпринимателям:

- численность работников ИС составляет более 15 человек;

- Годовой оборот составляет более 60 миллионов рублей в год;

- Деятельность в области ИС осуществляется в рамках партнерских соглашений или соглашений о доверительном управлении.

Если численность работников превысит 15 человек или годовой оборот превысит 60 миллионов рублей, налоговая лишит вас права применять упрощенную систему налогообложения. Индивидуальные предприниматели также лишены права пользования ФСН в случае нарушения оплаты патента.

Физические лица, пользующиеся патентной системой, не могут использовать Фонд, но должны выдать подтверждение получения, например, подтверждение покупки или квитанцию.

Преимущества патентной системы

Применение FSN освобождает индивидуального трейдера от оплаты:

- Налог на прибыль (НДФЛ);

- Налог на имущество физических лиц, физических лиц;

- НДС (только в рамках патентной системы).

Недостатки патентной системы

Несмотря на вышеуказанные льготы по налогу на прибыль, НДС и имущественному налогу, необходимо будет ежегодно уплачивать индивидуальные предприниматели фиксированные страховые взносы в Пенсионный фонд Российской Федерации;

Оплата должна быть произведена в соответствии с установленными требованиями (в первый месяц использования).

Сроки действия патента и платежные процедуры

Патент выдается индивидуальным предпринимателям на срок от одного месяца до двенадцати месяцев. По истечении этого срока необходимо продлить и оплатить его, СТС не возобновляется автоматически.

К оплате патента применяются следующие правила:

- Если патент выдается на срок менее 6 месяцев, оплата производится в полном объеме в течение этого срока, но не позднее истечения срока действия патента.

- В случае патента на срок от 6 до 12 месяцев оплата может быть произведена двумя частями: 1/3 суммы налога в период не позднее девяноста календарных дней после даты вступления патента в силу и 2/3 суммы налога в период не позднее даты истечения срока действия патента.

Сколько стоит патент для ИС?

Стоимость патентной системы налогообложения зависит от выбранного вида деятельности и субъекта Российской Федерации, поскольку в зависимости от субъекта изменяются возможные доходы от каждого вида деятельности.

Как рассчитать патент

Патент рассчитывается по ставке 6% от потенциального дохода от выбранного вида деятельности.Стоимость патента может быть рассчитана по формуле: Потенциальный доход вашего респондента умножается на 6%.

Пример расчета патентной системы налогообложения в Москве в 2018 году

| Вид деятельности | Потенциальный доход (Москва) | Стоимость патента (в рублях в год) |

| услуги фотостудии, фотографии | 900 000 | 54 000 |

| Техническое обслуживание и ремонт транспортных средств | 600 000 | 36 000 |

| Предоставление услуг автомобильного транспорта для перевозки грузов автомобильным транспортом | 300 000 | 18 000 |

| Ремонт, чистка, чистка, покраска и пошив обуви | 600 000 | 36 000 |

| Парикмахерские и косметические услуги (салоны красоты) | 900 000 | 54 000 |

| сдача в аренду жилых и деловых помещений, дач, дач, земельных участков, находящихся в собственности индивидуального предпринимателя | 1 000 000 | 60 000 |

С полным перечнем расходов на оформление патента для Москвы можно ознакомиться здесь.

Источник: http://www.buxprofi.ru/information/patentnaja-sistema-nalogooblozhenija-dlja-IP

Глава 26.5: Система патентного контроля (PSN)

Налог на патентную систему уплачивается IPO, которые добровольно перешли на CSP для определенного вида деятельности. Патент выдается на срок от одного месяца до одного года. Налог соответствует потенциальному доходу (он различается для каждого вида деятельности) за период действия патента, умноженному на ставку.

Данный материал, входящий в серию “Налоговые кодексы для манекенов”, посвящен главе 26.5 НК РФ “Патентная система налогообложения”. Данная статья доступна в простом виде и описывает порядок исчисления и уплаты налогов в рамках KS.

Обратите внимание: статьи данного цикла дают лишь общее представление о налогах; для практической деятельности необходимо ссылаться на первоначальный источник – Налоговый кодекс Российской Федерации.

Цвет шрифта =”#ffffff00″ >-=https://www.youtube.com/watch?v=0i6IvlnQetc

в субъектах Российской Федерации, где приняты соответствующие законы.

Взаимосвязь между общими правилами и региональными особенностями

Правила применения патентной системы закреплены в главе 26.5 Налогового кодекса, и положения этой главы одинаковы для всех компаний – членов Российской Федерации. Это означает, что региональные органы власти могут разрешить или не разрешить функционирование патентной системы, но не имеют права отклоняться от требований главы 26.5 НК РФ в любом случае.

Глава о патентной системе учитывает региональную специфику в рамках общих правил.

Так, Налоговый кодекс содержит перечень видов деятельности, на которые распространяется патентная система, и региональные органы могут по своему усмотрению добавлять все отечественные услуги в соответствии с Общероссийской классификацией видов экономической деятельности (ОКВЭД2) и Общероссийской классификацией продукции по видам экономической деятельности (ОКВЭД2).

Следует отметить, что по состоянию на 1 января 2015 года выданные патенты могут быть действительны не на всей территории субъекта Российской Федерации, а только на территории одного или нескольких муниципалитетов. В этом контексте патент должен содержать ссылку на территорию действия.

Однако сначала в субъекте Российской Федерации должен быть принят специальный закон. Следует отметить, что этот подход не применим к патентам на автомобильные и водные перевозки грузов и пассажиров, на автомобильные и водные перевозки грузов и пассажиров, на дистрибуцию и различные розничные компании.

Для данного вида деятельности патенты действительны только на территории субъекта Российской Федерации.

Другой региональной особенностью является величина потенциального дохода (он облагается налогом, и размер налога зависит от него).Компетентные органы компаний-членов Российской Федерации утвердят данное значение для любого вида деятельности.

Однако региональное значение не должно превышать максимальную величину, указанную в главе 26.5 Налогового кодекса Российской Федерации. Кроме того, с 2015 года компании-члены Российской Федерации будут иметь право дифференцировать размер потенциальных доходов в различных муниципальных образованиях.

Это означает, что размер потенциального годового дохода на территории компании может варьироваться в зависимости от места ведения бизнеса.

До 2015 года также необходимо было учитывать минимальный уровень потенциального годового дохода предпринимателя. Она составляла 100 тыс. рублей и ежегодно индексировалась (части 7, 9 статьи 346.43 НК РФ). Однако с 1 января 2015 года минимальный размер дохода будет отменен. Это означает, что субъекты Российской Федерации будут иметь право определять возможный годовой доход в размере менее 100 тыс. рублей с 2015 года.

Кроме того, субъекты Российской Федерации имеют право дифференцировать, т.е. разграничить виды деятельности, перечисленные в перечне, и определить для каждого из них собственный потенциальный доход.

Однако это не всегда допускается, но при условии, что такая разбивка определяется Общероссийским классификатором видов экономической деятельности (ОКВЭД2) и Всероссийским классификатором продукции по видам экономической деятельности (ОКВЭД2).

Наконец, региональные власти могут обнаружить, что уровень потенциального дохода зависит от средней численности работников, количества транспортных средств, вместимости транспортных средств и количества сидений в транспортных средствах. Для розничной торговли, гастрономии и аренды недвижимости – от количества отдельных объектов.

Ваш надзорный орган сообщит вам, каковы точные характеристики вашего региона.

Кто имеет право использовать патентную систему?

индивидуальных владельцев, если они выберут это специальное соглашение. Чтобы иметь право на льготы, КН должны соответствовать определенным критериям и осуществлять деятельность, охватываемую патентной системой, в регионах, где она была введена.

Существует только два критерия для применения патентной системы. Во-первых, средняя численность работников по всем видам деятельности не должна превышать 15 человек. Во-вторых, предприниматель не должен заниматься “запатентованной” деятельностью в рамках партнерского соглашения или договора доверительного управления имуществом.

Что касается организаций, то они ни при каких обстоятельствах не могут стать налогоплательщиками патентной системы.

Какие налоги не уплачиваются в рамках патентной системы?

В целом, налогоплательщики в патентной системе освобождены от налога на прибыль, налога на имущество и НДС (за исключением НДС на импорт).

Это освобождение применяется только к доходам от деятельности, передаваемым в рамках патентной системы. Если предприниматель одновременно осуществляет другую деятельность, то доход от этой деятельности облагается налогом в соответствии с другими системами.

Обязанности налоговых консультантов в патентной системе остаются неизменными.

Обратите внимание, что существует исключение из правила об освобождении от уплаты налога на имущество

Так, с 1 января 2015 года предприниматель, применяющий патентную систему налогообложения, не освобождается от уплаты налога на имущество физических лиц по имуществу, используемому для осуществления деятельности, включенному в перечень по схеме налогообложения ПКТЗ, определенной в соответствии со статьей 378(2)(7) Налогового кодекса. Это, например, административные и деловые центры (торговые центры) (комплексы) и здания внутри них.

Стоит также отметить, что в 2015 году в Москве была введена торговая комиссия. В 2016 году и в последующий период налог на торговлю может быть введен в Санкт-Петербурге и Севастополе. Однако КН, участвующие в патентной системе, освобождены от уплаты торговой пошлины (пункт 2 статьи 411 Налогового кодекса).

Как перейти на патентную систему

Для применения этой специальной схемы предприниматель должен получить патент. В настоящем документе описывается один из видов деятельности и регион, в котором патент является действительным.

Если ИС хочет перейти на патентную систему в рамках двух, трех или более видов деятельности, она должна получить два, три или более патента.

Если предприниматель намерен применять патентную систему более чем в одном регионе, он должен приобрести патенты в каждом из них.

Патентная заявка может быть подана лично (или через представителя), по почте или через Интернет. Это должно быть сделано не менее чем за 10 дней до начала действия специального регламента. “Новые друзья” предприниматели могут подать заявку на патент одновременно с регистрацией индивидуального предпринимателя.

Для получения патента в регионе индивидуальный предприниматель должен подать заявку в местную налоговую инспекцию. В случае получения патента на другое предприятие субъекта Российской Федерации предприниматель имеет право выбрать для подачи заявки любой надзорный орган в этом регионе.

После получения заявления налоговый орган обязан выдать в течение пяти дней либо патент, либо уведомление об отказе в выдаче патента, что может быть связано с несоответствием вида деятельности, указанного в заявлении, перечню видов деятельности, утвержденному в данном регионе.

Могут быть и другие причины: В заявке указывается непредвиденный срок действия патента, нарушение сроков оплаты “патентного налога” или права на патентную систему уже в этом году было утрачено. Кроме того, с 1 января 2015 года введено новое основание для отказа в выдаче патента.

С этого момента все обязательные поля в анкете должны быть заполнены, в противном случае заявителю будет отказано.

Сколько времени занимает использование патентной системы?

Предприниматель обязан применять это специальное правило в течение срока действия патента. Невозможно преждевременно отказаться от патентной системы по собственной инициативе.

Ранний переход на другие налоговые системы (общую систему, упрощенную систему налогообложения или уплату единого сельскохозяйственного налога) возможен только в том случае, если индивидуальный предприниматель утратил право на патентную систему. Тогда перевод является обязательным и не зависит от пожеланий налогоплательщика.

Это происходит, когда доходы от всех видов “патентной деятельности” с начала календарного года превысили 60 миллионов рублей. Если индивидуальный предприниматель применяет как патентную, так и упрощенную систему налогообложения одновременно, то верхний предел применяется к общей сумме доходов от обеих систем.

Еще одной причиной утраты права на патентную систему является то, что число сотрудников превысило 15 человек.

Цвет шрифта =”#ffff00″ >-=https://www.youtube.com/watch?v=- с гордостью представляет

В случае утраты права на патентную систему и прекращения “патентной” деятельности индивидуальный предприниматель обязан заявить об этом в контролирующий орган в течение 10 календарных дней.

За весь период утраты права на патентную систему налоги должны уплачиваться в рамках общей системы (упрощенная система налогообложения или единый сельскохозяйственный налог).

В то же время, размер НДФЛ (простой “упрощенный” налог или единый сельскохозяйственный налог) может быть уменьшен на сумму уплаченного “патентного налога”, и штрафы за все налоги общей системы взиматься не должны.

Утрата права на патентную систему не означает, что ИС никогда не сможет вернуться к ней. Получить новый патент на ту же деятельность можно, но не ранее следующего календарного года.

Как долго выдается патент

По выбору налогоплательщика на срок от одного до двенадцати месяцев включительно в течение одного календарного года. Выбранный период должен быть указан в заявке.

Налоговый период зависит от срока действия патента. Если патент выдается сроком на двенадцать месяцев, налоговым периодом является один год.

Если патент выдан на одиннадцать, десять или менее месяцев, налоговый период составляет одиннадцать, десять или менее месяцев.

Если индивидуальный предприниматель прекратил “патентную деятельность” в течение срока действия патента, налоговым периодом признается период с момента начала действия патента до даты прекращения деятельности.

Как рассчитать налог в патентной системе

Если патент выдан на двенадцать месяцев, то сумма потенциального заявления о доходах умножается на налоговую ставку.

Если патент выдан менее чем на двенадцать месяцев, потенциальный доход делится на 12, умножая на количество месяцев действия патента, а затем умножая на ставку налога.

Налоговая ставка, как правило, составляет 6 процентов. Регионы имеют право снизить это значение (до нуля) для вновь зарегистрированных ИДП, оказывающих бытовые услуги или осуществляющих деятельность в производственном, социальном и научном секторах.

Если индивидуальный предприниматель имеет несколько действующих патентов одновременно, то налог рассчитывается для каждого из них.

Когда деньги должны быть перечислены домашнему хозяйству?

Если патент выдается на срок до шести месяцев, то он должен быть полностью оплачен к концу срока действия патента.

Оплата патента, полученного на срок от шести месяцев до одного календарного года, производится в две части: Треть суммы налога уплачивается в течение 90 календарных дней с момента начала действия патента, а две трети – не позднее истечения срока действия патента. Данный порядок оплаты действует с 1 января 2015 года.

Плата за патент уплачивается за вычетом стоимости приобретенного электронного кассового аппарата, если он зарегистрирован в Федеральной налоговой службе в период с 1 февраля 2017 года по 1 июля 2019 года (для индивидуальных предпринимателей, занимающихся торговлей или гастрономией с участием работников – в период с 1 февраля 2017 года по 1 июля 2018 года). Допускаются вычеты в размере до 18 000 рублей за копию ККТ.

Налоговые консультации и отчетность

Налогоплательщик должен заполнить книгу доходов предпринимателя с использованием патентной системы. В книге должны быть отражены поступления от деятельности, перечисленные на счет ГНС.

Время получения дохода должно определяться “платежом”.

Это означает, что в случае безналичных платежей датой получения выручки является дата поступления денег на банковский счет, в случае наличных платежей – дата поступления наличных денег.

Для каждого патента необходимо вести книгу доходов.

Если одновременно с патентной системой применяется другая налоговая система, индивидуальный предприниматель обязан вести учет активов, обязательств и операций в соответствии с правилами, установленными для другой системы.

Вам не нужно подавать налоговую декларацию в налоговую инспекцию.

Применение ИКТ и кассовой дисциплины

Патентная система не освобождена от адвокатской дисциплины, т.е. налогоплательщики обязаны вести кассовый аппарат, заполнять подтверждающие документы, расходные ордера и т.д.

Что касается контрольно-кассового оборудования, то все без исключения налогоплательщики ГНС имели возможность отказаться от его использования до 31 марта 2017 года.

Вместо квитанций KCP они выдали другой документ, подтверждающий получение наличных (например, товарный чек или квитанцию) по требованию покупателя.

Если предприниматель, использующий патентную систему, хочет использовать кассовый аппарат, он может это сделать.

С 31 марта 2017 года предприниматели, имеющие патент на продажу пива в изюме, будут использовать устройства контроля и POS с 31 марта 2017 года (см. раздел “Компании и индивидуальные предприниматели обязаны с марта 2017 года использовать POS при продаже пива в розничных магазинах”).

С июля 2018 года обязанность применять ППСУ стала обязательной для ПСУ, работающих в сфере розничной торговли или гастрономии и нанимающих сотрудников. С июля 2019 года все налогоплательщики ФАС обязаны использовать ККН в целом, независимо от вида деятельности (см.

).

“Поздняя подача заявления в интернете: Определение того, кто может использовать ППСУ только с 1 июля 2019 года).

страховые взносы

В 2017-2018 годах все “патентные” виды деятельности, за исключением розничной торговли, гастрономии и аренды объектов, будут облагаться сниженными ставками страховых премий. Общая ставка пенсионных взносов для них составляет 20%. Взносы на медицинское и социальное страхование не взимаются.

Предприниматели, использующие патентную систему для розничной торговли, общественного питания и аренды недвижимости, обычно взимают страховые взносы.

Кроме того, вы можете прослушать аудиопрезентацию через “Новое специальное правило”: Следует также отметить, что ПСН имеет сходство с “вмененной”, которая стала добровольной в 2013 г. (см. “Новое специальное положение: система патентного контроля”): Сравнение ЕНВД и патентной системы”).

Источник: https://www.buhonline.ru/pub/beginner/2013/1/6848

Патентная система налогообложения – что это такое и кто может управлять ею?

Для субъектов хозяйствования, осуществляющих деятельность в качестве индивидуальных предпринимателей, действует льготная налоговая система, так называемая патентная система налогообложения. Она характеризуется простым определением уровня налогообложения и практически полным отсутствием реестров. В настоящее время его развитие связано с совершенствованием законодательства субъектов Российской Федерации.

Что такое патентная система налогообложения?

Основной принцип этой системы налогообложения заключается в том, что обязательная оплата производится путем фактической покупки патента. Стоимость патента определяется исходя из ожидаемого дохода от конкретного вида деятельности и текущей налоговой ставки.

Перечень видов деятельности определяется на законодательном уровне и может варьироваться в зависимости от региона.

Мы подробно рассмотрим, что такое патент и как с ним обращаться. Хотя он имеет такое же название, что и действующий патент, между ними имеются существенные различия. Первый – это документ, выданный иностранцу на право на труд.

Берегитесь, ребята! В налоговой системе патент – это форма с разрешением, которое выдается предпринимателю при перечислении им суммы фиксированного обязательного платежа. Срок действия такого документа может варьироваться от одного месяца до одного года и распространяется только на определенный вид деятельности.

Если хозяйствующий субъект осуществляет несколько видов деятельности, то для каждого из них необходимо получить патент. Патент часто выдается для розничной торговли, автомобильного транспорта и т.д.

Преимущества и недостатки патентной системы налогообложения

Патентная система налогообложения предусматривает замену таких налогов, как НДС, подоходный налог для индивидуальных предпринимателей налогоплательщиков налогом на имущество (за исключением случаев, предусмотренных законодательством).

В зависимости от субъекта объединения, условия применения данной системы варьируются, в том числе размер обязательной оплаты.

Важнейшим положительным моментом данного положения является простота процедуры исчисления и уплаты налогов и отсутствие специальной отчетности перед МФТС. В то же время законодательство предусматривает, что расходы на патент могут быть распределены в течение срока действия патента.

Часто патент покупается на короткое время, чтобы ознакомиться с возможностями. Особенно это касается тех, кто не может выбрать налоговую систему для своей деятельности. Кроме того, предприниматели имеют право до начала июля следующего года не пользоваться кассами в течение еще одного года.

Другим негативным аспектом НТС является ограниченный перечень видов деятельности, к которым может применяться эта схема.

Как и другие системы, патентная система налогообложения имеет прикладные критерии, которые существенно ограничивают ее использование предпринимателями, например, численность работников, площадь мастерской и т.д.

Это важно! В отличие от других налоговых систем, таких как упрощенная система налогообложения. Основной налог на добавленную стоимость (CVA), UCS и UTII, патент не может быть уменьшен на сумму ежегодных фиксированных платежей КН за себя. Следовательно, это может быть невыгодным фактором при выборе данной системы.

Кто имеет право на подачу заявления в FSN?

Налоговым кодексом РФ предусмотрено, что применять упрощенную систему налогообложения могут только организации, зарегистрированные в качестве индивидуальных предпринимателей, при этом на период действия патента на работу по трудовым договорам и гражданско-правовым договорам допускается не более 15 человек.

Налоговый кодекс Российской Федерации и законы региональных органов власти определяют перечень видов экономической деятельности, осуществление которых допускает использование ГНС.

Патент не может быть использован для доверительного управления или в случае простого партнерства.

Берегитесь, ребята! Кроме того, нормами закона установлен лимит на размер потенциального дохода, который не может превышать 10000000000 рублей. Эта сумма индексируется ежегодно и соответствует 2017 1329000 рублей.

В новом году было принято много нововведений в налоговом законодательстве, в том числе в патентной системе.

Начиная с этого года, налоговые аудиторы больше не будут уведомлять о подаче патентной заявки при внесении изменений в данное положение.

Предприниматели, которые не оплатили расходы на FSN в период подачи заявки, больше не будут обязаны переходить на общую схему. Неуплата расходов не лишает их права на преференциальное обращение. В этом случае МФТС будет требовать уплаты задолженности, штрафов и пеней.

Кроме того, предприниматели, пользующиеся ФСН, освобождены от необходимости выполнения CD&R по любому виду деятельности. Достаточно одного регистра.

В рамках патента с 2017 года деятельность связана с новым OKVED2.

Как получить патент

Перед получением патента предприниматель должен подготовить формуляр заявки № 26.5-1 и подать его в налоговый орган. В крупных городах это можно сделать в любом федеральном налоговом ведомстве, независимо от места жительства или деятельности. Однако, если планируется осуществить перевозку или распределение пассажиров, Вам необходимо подать заявление только по месту жительства.

Заявление может быть заполнено на компьютере, вручную на бланке или с помощью специальных программ или услуг.

Документ необходимо представить не менее чем за десять дней до желаемой даты начала деятельности. Если предприниматель регистрируется только в реестре, то эту форму можно включить в общий регистрационный пакет. Если предприниматель желает осуществлять несколько видов деятельности, необходимо подать заявку на каждый из них.

Налоговое заявление может быть подано лично, по доверенности, по почте или с использованием услуг специального оператора связи. В двух последних случаях датой подачи является дата отправки письма или передачи документа специальному оператору.

В течение 5 дней после получения формы налоговое должностное лицо должно либо выдать патент, либо направить мотивированный отказ. Начиная с 2017 года, будут публиковаться уведомления о выпуске или аннулировании формы.

Патентная система налогообложения индивидуальных предпринимателей в 2017 году:

- Пошив и ремонт кожи, меха и одежды; текстиля и головных уборов; вязание, ремонт и вязание трикотажных изделий.

- Пошив, чистка, окраска и ремонт обуви.

- Косметические и парикмахерские услуги.

- Стирка, химчистка и покраска.

Важно: Патент действителен только в том городе, где он был приобретен, если услуги должны предоставляться в нескольких местах, необходимо получить патент на каждую из них.

Чтобы выяснить, сколько стоит патент, необходимо подать заявление в налоговый орган, который производит расчет на основании действующего законодательства. Этот расчет можно произвести самостоятельно.

Необходимо обратиться к региональному законодательству, чтобы выяснить, какие суммы потенциального дохода действительны в зависимости от вида деятельности.

Далее необходимо определить свой размер и применить ставку налога, которая во многих регионах составляет 6%.

Далее определяется срок действия данного документа и с учетом этого пересчитывается полученное значение. Например, если патент покупается на 10 месяцев, общая сумма делится на 12 месяцев, а затем умножается на количество месяцев в запрашиваемом периоде.

Например ЧП Чарченко Г.Д. открывает продуктовый магазин площадью до 50 кв.м. и нанимает 4 продавца. Для таких условий региональное законодательство определяет потенциальный годовой доход в размере 6800000000 руб.

Харченко Г.Д. принимает решение о покупке патента на полгода.

На этой основе рассчитывается стоимость патента: 6800000000*6%/12*6=20400 рублей.

Берегитесь, ребята!С помощью онлайн-калькулятора можно рассчитать стоимость патента с использованием официального налогового ресурса. Вы можете сделать это, перейдя по ссылке ниже.

Налоговый закон устанавливает следующие налоговые системы, которые могут применяться – ОСНО, УСН, ЕНВД, ЕНВД, ЕНТ и ЕНТ. Предприниматель может использовать любой из них, но для систем преференций необходимо учитывать обязательные критерии.

Патент и ENVD

Прежде всего, патентная система аналогична калькуляционной системе (ЕНВД). В обоих случаях размер налога определяется исходя из условного дохода, рассчитанного исходя из условий ведения бизнеса. Однако алгоритм расчета суммы налога по ЕНВД гораздо сложнее, и используются дополнительные коэффициенты. В то же время, ниже только ставка налога на патент.

Вместо отдельных территорий местные органы власти могут устанавливать более низкие ставки, которые значительно снижают налоговую нагрузку. Кроме того, ЕНВД может быть использована для снижения возникающего налога на сумму взносов, уплачиваемых за себя и своих работников.

Подтверждением патента может служить тот факт, что предприниматель может выбрать желаемый срок, и никакой отчетности по нему не ведется.

Патент и USNN

Патентный налог и упрощенная система налогообложения по существу идентичны. В обоих случаях применяются одинаковые налоговые ставки. Однако в случае упрощения учитывается только фактически полученный доход, а в случае патента – максимально возможный доход.

Необходимо также подавать налоговую отчетность в упрощенную систему налогообложения. Даже если в течение периода не проводилось никакой деятельности, налоговая декларация должна быть заполнена в нулевом размере.

Сумма уплаченных обязательных платежей может также учитываться при исчислении налога на упрощение.

Еще одним вариантом “упрощения” являются доходы за вычетом расходов, которые полностью отличаются от доходов ЦКА. Здесь необходимо вести комплексный учет всех прибыльных и потребляющих видов деятельности, декларировать, платить налоги, даже если получен убыток (минимальный налог). В то же время, однако, грамотное управление доходами и расходами позволит свести к минимуму сумму налога.

ЕСХ и патентная система

Патент и сельскохозяйственная печать практически не пересекаются, так как каждая из них предназначена для строго определенных видов деятельности. Сумма налога на единый сельскохозяйственный налог может быть уменьшена с учетом затрат, но патент не имеет обязательства по отчетности.

Патент и ОСНО

Невозможно сравнить общий режим (ОСНО) с патентом. Первая – наиболее сложная система с большим количеством налогов и отчетов, вторая – льготная и упрощенная до минимума, поэтому, если позволяет выбор, предпочтительнее патентование. Общее правило будет выгодно, если потенциальный партнер также является участником общего правила и плательщиком НДС.

Оплата патентов и отчетность по патентам

Патентная система предусматривает передачу налогов путем приобретения самого патента.

Поскольку срок действия патента может варьироваться (но не более 1 года), существует два способа получения патента:

- Если срок действия патента составляет менее шести месяцев, полная стоимость патента должна быть оплачена к концу этого периода.

- Если срок действия составляет от шести месяцев до одного года, оплата будет произведена в два этапа – в течение 90 дней с даты покупки необходимо перевести треть стоимости, а остаток – до истечения срока действия патента.

В 2017 году вступило в силу очень важное изменение – теперь, когда оплата за патент просрочена, предприниматель не теряет права на использование патента. Регулирующий орган просто посылает ему запрос на уплату налогов и начисленных штрафов или пеней за невыполнение обязательств.

По данным НК, отчетность по патентной системе отсутствует. Однако для того, чтобы контролировать сумму выручки (она должна составлять до 60 миллионов рублей), предприниматель обязан поддерживать CD&R. Теперь его можно в целом поддерживать, не разбивая на патенты (если приобретено несколько из них).

Счет доходов и расходов ведется в соответствии с требованиями:

- Записи делаются в том порядке, в котором они появляются;

- Каждая запись записывается в новую строку;

- Исправления вносятся в соответствии со всеми правилами и без использования программы корректировки.

Патенты и фиксированные платежи ИС

Предприниматели и другие КН, ожидающие получения патента, должны уплачивать фиксированные пошлины.

В 2017 году их размер:

- Пенсионное страхование – 23400 руб;

- На медицинское страхование – 4590 руб.

Если патент открыт или закрыт в течение одного года, то сумма выплат должна рассчитываться исходя из фактического отработанного времени.

Кроме того, в случае превышения доходов над доходами в размере 300 тыс. рублей индивидуальные предприниматели обязаны выплатить 1% от суммы превышения. В случае патента в качестве суммы годового дохода используется максимально возможный арифметический доход, указанный в самом патенте. При этом не учитывается доход, фактически полученный предпринимателем в этот период.

Размер этого взноса не может превышать максимально допустимый лимит на 2017 год – 187 200 рублей.

Важно: Предприниматели, владеющие патентом, не вправе уменьшать налог (стоимость патента) на выплаченные страховые выплаты для себя или наемников. Однако, если индивидуальный предприниматель совмещает несколько налоговых систем (например, PSN и ЕНВД), он может использовать общую сумму, уплаченную для уменьшения ЕНВД.

Источник: https://infportal.ru/buhuchet/patentnaya-sistema-nalogooblozheniya.html