- Освобожденная от налогообложения материальная помощь в 2018 году

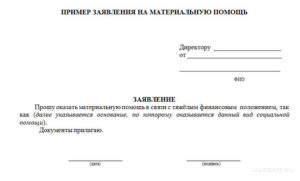

- Типовое заявление о материальной помощи

- Освобожденная от налогообложения материальная помощь (НДФЛ) в 2018 году

- Материальная поддержка, которая не была оценена на предмет взносов в 2018 году.

- безвозмездная финансовая помощь в размере 4000 руб. с 2018 г.

- Налогообложение материальной помощи бывшим работникам в 2018 году

- Необлагаемая налогом помощь натурой при родах в 2018 году

- 2018 год: материальное обеспечение 4000 рублей: как облагать подоходным налогом и взносами физических лиц в 2018 году

- NdFl с материальной поддержкой в 2017-2018 гг.

- Финансовая поддержка, не облагаемая подоходным налогом с физических лиц

- Подоходный налог на материальную помощь в 2017-2018 гг.

- Срок уплаты НДФЛ налога с материальной помощи

- Нестраховая финансовая помощь

- Как документировать освобожденные от налогов льготы в натуральной форме

- Материальная поддержка работников в соответствии с Трудовым кодексом РФ в 2018 году – оплата труда, демаркационные процедуры

- Материальная поддержка работника – Налогообложение

- Как организовать финансовую поддержку сотрудника?

- Размер и виды

- Последовательность регистрации

- источники оплаты

- принципы налогообложения

- подоходный налог

- страховые взносы

- Как получить финансовую поддержку

- Суть материального обеспечения

- Помощь, полученная в 2018 году

- Причины и документы

- Как взимаются налоги с помощи по математике?

Освобожденная от налогообложения материальная помощь в 2018 году

Работник имеет право на получение материальной помощи от компании. Давайте выясним, какая материальная помощь не будет облагаться налогом и поощряться в 2018 году.

Финансовая поддержка не является неотъемлемой частью вознаграждения. Она не распространяется на заработную плату, поощрительные выплаты и т.д. Таким образом, большая часть материальной помощи не облагается налогом и не подлежит уплате страховых взносов в 2018 году.

Материальная помощь выплачивается по усмотрению работодателя работникам, бывшим работникам, а не только пенсионерам и инвалидам, родственникам погибшего работника.

Предоставление материальной помощи лучше документировано. Это может быть определено в индивидуальных трудовых договорах или коллективных договорах.

Когда сотрудник может получить финансовую поддержку в 2018 году? На самом деле, причин для этого бесчисленное множество:

- в связи с рождением ребенка;

- в связи со смертью члена семьи;

- членам семьи в связи со смертью самого работника;

- свадьбу;

- Обновление;

- Болезнь;

- Отпуск;

- Юбилей и т.д.

Само собой разумеется, что это далеко не полный перечень оснований для предоставления материальной помощи.

Очень важно оказать материальную помощь или нет – это право работодателя. Это не является обязательством. Материальная помощь может также предоставляться выборочно.

Следует отметить, что финансовая помощь не включается в расходы по подоходному налогу (пункт 23 статьи 270 Налогового закона). Учет математических средств для целей налогообложения прибыли не зависит ни от способа их выплаты, ни от того, предусмотрены ли они трудовым договором (коллективным договором) или местным нормативным актом.

Но, по мнению Минфина, есть одно исключение – это поддержка отпуска, если он предусмотрен трудовым договором. Но в этом случае материальная помощь относится к доходам от трудовой деятельности и облагается налогами и сборами в общем порядке.

Вопрос о том, облагается ли материальная помощь налогом и поощряется ли она, зависит, в частности, от многих факторов:

- Если пособие при рождении ребенка выплачивается единовременно в течение первого года после рождения ребенка, то оно не облагается налогом в размере 50 000 рублей. Это относится и к страховым взносам.

- при оказании материальной помощи в связи со стихийными бедствиями, чрезвычайными обстоятельствами, террористическими актами, пожарами и наводнениями. Все это должно быть задокументировано. Тогда грант не будет облагаться НДФЛ и взносами в сумме, которую вы платите.

- Кроме того, материальная помощь, оказываемая работодателем своим работникам, в том числе бывшим работникам, вышедшим на пенсию по инвалидности или возрасту, в размере не более 4 000 рублей, не облагается НДФЛ и взносами.

Нынешняя позиция чиновников по данному вопросу в статье “Должностные лица обновили перечень облагаемых налогом платежей по налогу на доходы физических лиц и отчислений”.

Подробнее о налогообложении любого рода математической помощи объясняется ниже.

Недавно освобождены от уплаты двух платежей, по которым налоговые органы требуют начисления взносов, судьи Верховного Суда Российской Федерации, перечисленные в статье “Судьи, освобожденные от уплаты взносов за дни ухода за детьми-инвалидами и материальную помощь”.

Так что нет никаких подозрений, что ты заменяешь фонд оплаты труда математической помощью. Желательно, чтобы у вас всегда было заявление. Это написано в свободной форме, и менеджер принимает собственное решение.

Типовое заявление о материальной помощи

К заявлению Вам может потребоваться приложить копии документов. Например, если вы обращаетесь за математической помощью при родах, лечением, компенсацией ущерба от пожара и т.д..

Основанием для предоставления материальной помощи в 2018 году является приказ директора компании.

Освобожденная от налогообложения материальная помощь (НДФЛ) в 2018 году

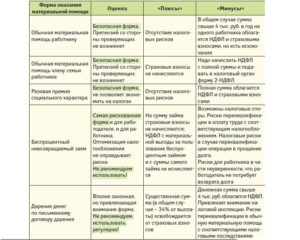

Рассмотрим в первую очередь условия, при которых финансовая помощь не будет облагаться налогом в 2018 году, а именно налог на прибыль. Давайте для этого обратимся к столу переговоров.

| Из-за смерти родственника. | Уникальный | Не ограничивается. | если родственник является членом семьи, т.е. мужем (женой), матерью, отцом, ребенком. |

| Родственники погибшего работника. | Уникальный | Не ограничивается. | Если родственник является членом семьи. То есть, супруг, мать, отец, ребенок. |

| Рождение, усыновление. | Уникально: Должна быть выплачена в первый год со дня рождения (усыновления) ребенка. | 50 000 рублей. | Его может получить любой родитель (приемный родитель). |

| Компенсация в случае стихийного бедствия, террористического акта или иного события. | Уникальный | Не ограничивается. | Необходимо подтвердить факт стихийного бедствия документом государственной службы или Министерства внутренних дел. |

| Для лечения. | Раз в год. | 4000 руб. | Документы, подтверждающие стоимость лечения. |

| Во всех остальных случаях, не перечисленных выше. | Раз в год. | 4000 руб. | Размер алиментов может быть выше установленного лимита, но НДФЛ уплачивается не только на сумму 4000 рублей. |

*Данный вид поддержки не является отдельным пунктом Налогового кодекса Российской Федерации. Поэтому это очень спорный вопрос. Постановлением Верховного Суда РФ от 19.02.2016 г. № 307-КГ15-19614 математическое обеспечение лечения – доход от заработной платы не признано. Это означает, что НДФЛ не уплачивается.

Материальная поддержка, которая не была оценена на предмет взносов в 2018 году.

Поскольку материальное обеспечение не является доходом, связанным с исполнением собственных обязанностей, оно не подлежит налогообложению. Однако это положение имеет ряд ограничений.

Это означает, что вы не можете выплачивать сотрудникам какую-либо сумму в качестве подсчетной помощи. С.1. Статья 422 Налогового кодекса РФ четко регламентирует этот процесс.

| Работник, умерший родственник или родственники умершего работника | Уникальный | Не ограничивается. | Только в том случае, если пособие предоставляется члену семьи (супругу (супруге), родителям, детям). |

| Рождение, усыновление. | единовременное пособие в первый год со дня рождения ребенка (усыновления). | 50 000 рублей | Это должно быть для каждого родителя. |

| В результате стихийного бедствия или террористического акта. | Уникальный | Не ограничивается. | Необходимо подтвердить факт стихийного бедствия документом государственной службы или Министерства внутренних дел. |

| Для лечения. | Раз в год. | 4000 руб. | Документы, подтверждающие стоимость лечения. |

| Во всех остальных случаях, не перечисленных выше. | Раз в год. | 4000 руб. | Размер алиментов может быть выше установленного лимита, но НДФЛ уплачивается не только на сумму 4000 рублей. |

безвозмездная финансовая помощь в размере 4000 руб. с 2018 г.

Руководство может принять решение о предоставлении работнику льгот в натуральной форме в любой сумме и так часто, как это необходимо.Однако с финансовой помощи не взимаются никакие налоги или взносы, если не выполняются следующие условия

- Размер материальной помощи не превышает 4000 рублей;

- Оплата производилась раз в год;

- Помощь не связана с отпуском по трудовому договору.

Лимит в 4000 рублей не зависит от того, в связи с чем деньги были списаны. Это может быть свадьба, день рождения, покупка, лечение и т.д. Исключение составляют только смерть работника или его родственника, рождение ребенка, стихийные бедствия и террористические акты.

Важно не давать сотруднику столько денег, сколько он хочет, выплачивая ему 4000 рублей частями в течение года, в надежде избежать НДФЛ и взносов. Вы не будете платить налоги, только за первые 4000 рублей. Оставшиеся платежи подлежат налогообложению в обычном порядке.

Пример. В сентябре 2018 года удачатская сотрудница Я.В. Феоктистова подала заявку на единовременную материальную помощь на проведение специального курса для ребенка в размере 10 000 рублей. Директор Удачатского городского совета принял решение об оказании материальной помощи работнику

Из 10 000 рублей, полученных Феоктистовой, 4 000 рублей материальной помощи не облагаются налогом и взносами. А из оставшихся 6000 рублей бухгалтер компании удержит НДФЛ и страховые взносы.

Налогообложение материальной помощи бывшим работникам в 2018 году

Закон не запрещает компаниям оказывать материальную поддержку бывшим работникам. Однако в этом случае налогообложение и уплата взносов регулируются иными правилами.

Дело в том, что основой для исчисления НДФЛ и страховых взносов является доход работника, указанный в трудовом договоре или гражданско-правовом договоре (часть 1 статьи 420 Налогового кодекса).

В случае увольнения работника расторгается трудовой договор с ним и одновременно с этим освобождается от обязанности по выплате заработной платы. Поскольку доходов от самой занятости нет, то и доходов нет.

Берегитесь, ребята! За материальную поддержку вышедших на пенсию сотрудников по каким бы то ни было причинам не взимается подоходный налог или страховой взнос.

Необлагаемая налогом помощь натурой при родах в 2018 году

При рождении (усыновлении) ребенка (каким бы ни был первый, второй или третий ребенок…) работник компании может получать материальную помощь.

Важно: Закон не обязывает компании содействовать материальному рождению детей для своих сотрудников, если иное не предусмотрено трудовым договором. Однако руководитель может принять такое решение по запросу работника по адресу

Помощь могут получить как мать, так и отец ребенка, как родной, так и усыновленный. Поскольку поддержка является строго адресной, она не предназначена для опекунов и попечителей. Компания может содержать опекунов (попечителей), но в целом, в размере 4000 рублей, без уплаты налогов и взносов.

| Размер помощи должен быть в пределах | 50 000 рублей |

| С ними связался сотрудник. | в течение первого года после рождения ребенка (усыновления) |

| Решение о помощи принято. | Время от времени. |

Здесь следует уточнить, что, как указано в письме Минфина РФ от 27.08.2012 г. № 03-04-05-05/6-1006, выплата математической помощи в связи с рождением ребенка должна производиться в виде единого платежа.

Иными словами, главное – принять решение, принять его и закрепить размер пособия решением о единовременной выплате единовременной выплаты при рождении ребенка в полном объеме. И даже если эта сумма частично перечисляется матери или отцу, НДФЛ и соответствующие отчисления не взимаются.

В противном случае, если директор предприятия распоряжается о выплате сотруднику в течение определенного периода времени очередного матового пособия в связи с рождением (усыновлением) ребенка. С этой суммы взимается налог, даже если общая сумма обоих платежей не превышает 50 000 рублей.

Источник: https://www.Zarplata-online.ru/art/160856-materialnaya-pomoshch-neoblagaemaya-nalogom-v-2018-godu

2018 год: материальное обеспечение 4000 рублей: как облагать подоходным налогом и взносами физических лиц в 2018 году

По разным причинам работнику может понадобиться финансовая помощь, за которой он может обратиться к своему работодателю. Закон разрешает вам таким образом поддерживать своего работника, но существуют ограничения на сумму, которая не облагается налогом. В этой статье мы обсудим вопросы материального обеспечения и налогообложения работника в 2017-2018 годах.

Осторожно, ступенька!

С 2018 года изменений в размере материальной поддержки не происходило. Статья относится к 2018 году.

Финансовая поддержка оказывается работодателем на добровольной основе по желанию работника. Главы 23 (НДФЛ) и 34 (Страховые взносы) Налогового кодекса РФ предусматривают некоторое облегчение налогового бремени для работника и работодателя в связи с оказанием такой финансовой поддержки.

В частности, финансовая помощь в размере до 4 000 рублей не будет учитываться при налогообложении в 2017 году. Точнее говоря, она отражается в доходах и подлежит налоговому вычету на ту же сумму, поэтому налоговая база по НДФЛ отсутствует.

Страховые взносы еще проще – они просто не включаются в налогооблагаемый доход.

Более подробную информацию см. в следующих разделах.

NdFl с материальной поддержкой в 2017-2018 гг.

Подп. Статья 28 статьи 217 НК РФ гласит, что материальная помощь не включается в налоговую базу по налогу на прибыль, а только в налоговую базу, которая не превышает 4000 рублей для лица в налоговом периоде. Что это значит?

Налоговый период по налогу на прибыль составляет один год. Верхний предел в размере 4 000 рублей установлен на общую сумму льгот, получаемых одним или несколькими работодателями.

Иными словами, если работник уже получил финансовую помощь в размере 4000 рублей от одного работодателя в течение одного календарного года, другой работодатель уже обязан уплатить налог на такую же материальную помощь работнику.

Однако если работник не сообщил об этом работодателю и не выдал справку о доходах в размере 2 000 швейцарских франков, к нему не будут применены никакие санкции. Вместе с тем, сотрудник информируется налоговыми органами о необходимости доплаты НДФЛ налога с суммы “дополнительной” материальной помощи.

Не ограничивается 4 000 рублей.

Необлагаемые налогом льготы по НДФЛ для работников, потерявших близких, а также для работников, имеющих детей в семье, будь то местные работники или усыновленные. Материальная помощь в связи с рождением ребенка не должна превышать 50 000 рублей на каждого из этих детей. Эти стандарты изложены в подголосовании. Статья 8, статья 217 Налогового кодекса Российской Федерации.

Финансовая поддержка, не облагаемая подоходным налогом с физических лиц

Как было объявлено ранее, только материальная помощь в размере 4000 рублей и часть адресной материальной помощи в размере более 4000 рублей не будет облагаться налогом.

Это отражается в формах отчетности путем предоставления налогового вычета.

В скором времени 2-НДФЛ будут отражать предоставление финансовой поддержки таким образом:

В результате налоговая база по налогу на прибыль физических лиц будет равна нулю.

Аналогичные кодексы применяются и в отношении материальной помощи в связи со смертью члена семьи. А для материальной поддержки, связанной с рождением или усыновлением ребенка, используется пара кодов: 2762 для доходов и 508 для вычета.

Подоходный налог на материальную помощь в 2017-2018 гг.

Если работодатель оказывает материальную помощь в размере свыше 4 000 рублей и по причинам, не связанным со смертью члена семьи или рождением ребенка, общая сумма вычета должна быть установлена в размере 13%.

При заполнении справки 2-НДФЛ используются те же коды, что и выше, но сумма вычета меньше, чем сумма дохода. Например

Срок уплаты НДФЛ налога с материальной помощи

Что касается срока уплаты налога на прибыль в виде материального обеспечения, превышающего размер налоговой льготы, то норма пункта 6 статьи 226 НК РФ – налог на доходы физических лиц должна быть указана не позднее чем на следующий день после уплаты материального обеспечения.

Нестраховая финансовая помощь

Подп. 11 п. Статья 1(11) Конституции Республики Беларусь.422 Налоговый кодекс Российской Федерации устанавливает верхний предел размера ненакопительной математической помощи. Аналогично – 4 000 рублей на одного работника и календарный год.

Однако связь с уровнем материальной поддержки, которую человек получает от всех работодателей, уже отсутствует.

В случае страховых взносов, даже если работник уже получил финансовую поддержку от другого работодателя, это не влияет на освобождение новой суммы математической помощи от уплаты страховых взносов нынешнего работодателя.

Кроме того, размер материальной помощи, используемой для определения базы страховых взносов, иногда не ограничивается, но важно, чтобы она была адресной, поскольку, согласно подпунктам Закона, размер материальной помощи не ограничен, но ее назначение имеет важное значение. Статья 3(1) статьи 422 Налогового кодекса Российской Федерации не распространяется на сумму математической помощи, подлежащую уплате взносов:

Как документировать освобожденные от налогов льготы в натуральной форме

Для оказания материальной помощи работнику необходимы два документа:

Если цель финансовой поддержки соответствует цели пункта, финансовая поддержка может быть использована для целей пункта. Пункт 3 1 статьи 422 Налогового кодекса Российской Федерации или подпунктов 3 пункта 3 статьи 422 Налогового кодекса Российской Федерации или подпунктов 1 пункта 1 Налогового кодекса Российской Федерации или подпунктов 2 пункта 2 Налогового кодекса Российской Федерации Российской Федерации 8 статьи 217 Налогового кодекса Российской Федерации, это должно быть указано.

Источник: https://www.26-2.ru/art/351698-materialnaya-pomoshch-4000

Материальная поддержка работников в соответствии с Трудовым кодексом РФ в 2018 году – оплата труда, демаркационные процедуры

Достаточно распространенным механизмом предоставления дополнительных социальных гарантий при осуществлении трудовых отношений в Российской Федерации является материальная поддержка работодателем работника в случае наступления неблагоприятных для него обстоятельств, например, смерти близкого родственника.

Однако следует напомнить, что эти платежи требуют надлежащей документации.

Как работодатели, так и работники, обращающиеся за материальной помощью, должны знать, облагается ли материальная помощь налогом, как она облагается, как она выплачивается непосредственно в соответствии с Трудовым кодексом РФ и как может быть разработано положение о материальной помощи.

Прежде чем рассматривать понятие материальной поддержки в целом, необходимо определить юридическое значение понятия. Для этого необходимо знать, где именно указанный термин используется в нормах российского законодательства.

Прежде всего, следует отметить, что LCRF не рассматривает финансовую поддержку.

Так, статья 135 Трудового кодекса Российской Федерации, учитывающая особенности установления заработной платы, не устанавливает материальную помощь как составную часть среднего заработка и не увязывает ее с результатами трудовой деятельности.

Единственным нормативным документом федерального уровня, наиболее точно и полно учитывающим концепцию материальной помощи, является Налоговый кодекс Российской Федерации. В частности, учтены аспекты предоставления и последующего налогообложения материальной помощи в соответствии со статьей 270 Налогового кодекса Российской Федерации.

Кроме того, прямое правовое регулирование данного вопроса обеспечивается также нормами ст. 422 Закона о налогах и ст. 217 Закона о налогах.

Единственным нормативным документом, также учитывающим порядок выплаты материальной помощи работнику, является Федеральный закон от 24.07.1998 г. № 125-ФЗ.

Финансовая поддержка работника сама по себе – это определенный вид оплаты труда, направленный на оказание помощи работнику в трудных жизненных условиях.

В частности, работодатели могут нести ответственность за оказание поддержки работникам в следующих ситуациях:

- В случае смерти родственника.

Материальная помощь работнику в связи со смертью близкого родственника выплачивается очень часто, и большинство работодателей стараются обеспечить выдачу свидетельства как можно скорее – многие люди могут испытывать трудности с подготовкой и поиском денег на похороны. - В случае стихийного бедствия.

Например, многие работодатели заботятся о своих работниках в случае стихийных бедствий или других чрезвычайных ситуаций и катастроф. Это наиболее распространенная форма материальной поддержки в натуральной форме. - Когда ребенок родится.

У многих работодателей принято платить дополнительные деньги при рождении детей. - В случае болезни и дорогостоящего лечения.

В некоторых случаях работодатели могут помочь своим работникам оплачивать дорогостоящее лечение, когда это необходимо. - В других ситуациях.

Работодатель также может оказать материальную помощь по другим причинам, но ни в коем случае не с законодательной точки зрения, так как эти выплаты не облагаются налогом.

Материальная помощь не включается в средний заработок работника, что необходимо для расчета оплаты отпуска или материнства.

Материальная поддержка – это чисто добровольная выплата работодателем – никаких нормативных документов или законов, обязывающих российских работодателей оказывать материальную поддержку работникам даже в чрезвычайных ситуациях. Поэтому материальное обеспечение регулируется исключительно внутренними нормативными документами компании, за подготовку которых несет ответственность работодатель.

Если стандарты оказания материальной помощи установлены локальными нормативными актами Общества, отказ в ее предоставлении, установленный с отклонением от принципов этих нормативных актов, признается незаконным.

Для оказания материальной помощи работнику работодатель должен сначала разработать положение о материальной помощи и определить ее как локальное внутреннее положение.

Настоящий документ составлен в свободной форме и может быть учтен в его содержании:

- Обстоятельства, при которых работникам оказывается материальная помощь.

- Размеры материальной помощи.

- Порядок их расчета и формуляр.

- Ответственность работодателей и работников в вопросах, связанных с предоставлением математической поддержки.

- Другие аспекты происхождения таких платежей.

Однако работодатель имеет право определить, имеет ли он право принимать окончательное решение о выплате материальной помощи в зависимости от ситуации и финансового бремени предприятия.

Следует напомнить, что материальная помощь не является выплатой, непосредственно связанной с деятельностью работника, и поэтому любое регулярное и постоянное оказание материальной помощи является юридически недопустимым – в данном случае такие средства рассматриваются как заработная плата работника.

В Российской Федерации широко распространена практика оказания материальной поддержки работникам во время их отпуска.

В этой ситуации такие выплаты не должны производиться в виде премий и ежегодных надбавок, связанных с какой-либо шкалой или отпуском, поскольку в противном случае они будут облагаться общим налогом и будут рассматриваться как заработная плата, а не помощь.

Для получения материальной помощи работник должен подать заявление на имя работодателя по адресу

Заявка может быть подана также в том случае, если аспекты финансовой поддержки предприятия не учитываются каким-либо образом.В случае необходимости работника могут попросить приложить к этим документам любые объяснения причин получения такой помощи.

После получения заявления работодатель принимает решение о том, выплачивать ли работнику требуемые средства. Такое решение должно быть принято в виде приказа и зафиксировано во внутренних документах компании.

Следует напомнить, что материальная помощь не обязательно должна оказываться в финансовой форме, она может состоять из продуктов, товаров первой необходимости или предоставления бесплатных услуг или оплаты счетов за различные услуги или покупки по усмотрению работодателя и с учетом норм, установленных в правилах материальной поддержки.

Материальная поддержка работника – Налогообложение

Многие работодатели не в последнюю очередь заинтересованы в том, облагается ли материальная помощь работника налогом. Вышеуказанные статьи Налогового кодекса позволяют четко определить, что эти выплаты не являются доходами граждан и, следовательно, не подлежат налогообложению.

Статья 422 Налогового кодекса РФ также освобождает работодателя от начисления страховых взносов на льготы в натуральной форме. Однако, если эти требования не содержат определенных ограничений, материальная помощь может представлять собой коррумпированный механизм уклонения от уплаты налогов.

Поэтому финансовая помощь облагается налогом не только в ряде ситуаций:

- Когда сотрудник умирает, члены его семьи умирают или уходят на пенсию.

- При выплате пособий льготным категориям работников, имеющим право на получение социальной помощи, за счет средств бюджета РФ

- Однако при рождении и усыновлении ребенка не более 50 тысяч на каждого ребенка и только в первый год жизни или при усыновлении.

- В экстренных случаях сотрудник или члены его семьи становятся жертвами террористического акта.

- В иных случаях, если размер помощи не превышает 4000 рублей в течение календарного года.

С налоговой точки зрения материальная поддержка также не рассматривается как расход компании. Поэтому работодатели и бухгалтеры должны отнестись к этому вопросу как можно серьезнее. О том, как осуществляется финансовая поддержка компании, вы можете прочитать в отдельной статье.

(39 голос…., 4,60 от 5)

Источник: http://delatdelo.com/organizaciya-biznesa/materialnaya-pomoshh-rabotniku-vyplaty-nyuansy-nachisleniya.html

Как организовать финансовую поддержку сотрудника?

Сотрудники компании часто просят руководство доставить их.

материальная помощь. При принятии положительного решения одновременно происходит следующее многочисленные трудностиb) Налоговые органы Республики Беларусь несут ответственность за порядок налогообложения страховых премий и налогов на прибыль.

Термин “материальная помощь” в законодательстве точно не определен. Поэтому, как правило, она исходит из того, что речь идет о переводе денежных средств или других материальных ценностей, за исключением оплаты труда работников, связанной с их непосредственными потребностями.

работодатель в этом нет необходимости.

Однако работники могут оказывать поддержку по своему усмотрению. Возможность математического сопровождения часто изложена в коллективных договорах или трудовых договорах с целью улучшения условий труда на предприятии и повышения лояльности сотрудников.

В этом случае возможные основания для оплаты, условия, сумма и дополнительные условия получения денег должны быть указаны как можно более точно.

Размер и виды

Возможные цели, для которых может быть оказана помощь:

- рождение ребенка;

- необходимость срочного лечения;

- смерть членов семьи;

- Чрезвычайные ситуации – пожары, наводнения.

Также можно получить помощь в праздничные или праздничные дни (например, День энергетики).

Для всех сотрудников компании, включая филиалы, основания для предоставления помощи должны быть следующими то же самое………………………………………………………………………………………………………………………………………………..

Основным требованием к выплатам является то, чтобы они не основывались на результатах, т.е. не были постоянными, т.е. выплачивались не более одного раза в отчетном году.

Есть правило: одно мероприятие – один платеж в течение года.

Последовательность регистрации

Для правильного проектирования математической справки необходимо, чтобы Вы декларация работника. Он закладывает основу для их достижения.

К заявлению прилагается документы, подтверждающие назначение платежейКопии свидетельства о рождении, счета медицинского учреждения, в случае хищения имущества – справки о нанесении ущерба полиции, в экстренных случаях – справки МЧС России.

В случае смерти необходимо свидетельство о смерти и документы, подтверждающие связь с умершим: свидетельство о рождении, изменение фамилии, вступление в брак.

Заявка на получение финансовой поддержки может быть подана в любое время. Единственным исключением является акушерство: Оплата подоходного налога не облагается, если заявление подано в течение одного года и лимит не превышен.

.

В случае положительного решения менеджмента Общества на основании заявления выдается следующее приказ. Его форма неоднородна, но составлен перечень обязательных элементов:

- Наименование работника, которому выплачивается пособие;

- цель платежа;

- ссылка на сопроводительные документы с приложенными копиями;

- Условия оплаты;

- утвержденную сумму;

- источник денег.

источники оплаты

Выплата может быть произведена из расчета заработной платы, текущей прибыли или прибыли предыдущего года. Если будет принято решение произвести платеж из фонда оплаты труда, очень важно, чтобы вы задумались.

Возможность поддержки в работе и/или коллективном договоре.

Лучше, если есть положение о порядке предоставления материальной помощи. В случае его отсутствия будут подготовлены следующие документы дополнительное соглашение к трудовому договору.

Для того чтобы произвести выплату из прибыли прошлых лет, необходимо.

Протокол собрания акционеров (для АО) или протокол собрания участников (для ООО) Решение собрания акционеров (для ООО). Даже если в компании есть только один партнер (участник), требуется письменное решение.

принципы налогообложения

Уровень поддержки не ограничен, но может быть определен для всей компании в целом в соответствии с нормативными актами или оцениваться в каждом отдельном случае. Оплата часто основывается на освобожденных от уплаты налогов потолках помощи.

подоходный налог

Никакая существенная помощь не может быть включена в расходы для сокращения базы подоходного налога. Исключение составляет только отпускная плата, если она оговорена в коллективном договоре или трудовом договоре, устанавливается в виде процента от заработной платы и зависит от качества выполнения работником своих обязанностей.

Этот вид материальной поддержки включает в себя трудовые затраты и уменьшает налоговую базу (подробнее см. письмо Минфина России от 2 сентября 2014 г. № 03-03-06/1/43912).

страховые взносы

Федеральным законом от 24.07.2009 г. № 212-ФЗ от 24.07.2009 г. определен перечень видов материальной помощи, за которые не начисляются страховые взносы:

- Выплаты жертвам чрезвычайных ситуаций и террористических актов в качестве компенсации за материальный ущерб или лечение;

- Поддержка в связи со смертью членов семьи;

- при рождении, усыновлении ребенка, которое принимает его под опеку, если выплата составляет менее 50 000 рублей;

- иные виды материальной помощи, которые выплачивались единожды и не могут превышать 4 000 рублей.

Все другие виды материальной помощи, предоставляемой ПФР и СОФР, подпадают под действие следующих положений страховые взносы.

Оба родителя могут использовать лимит в размере 50 000 рублей на регистрацию помощи при рождении ребенка, и лимит остается для всех.

При рождении, усыновлении нескольких детей лимит на каждого из них сохраняется, т.е. при рождении двух детей страховое возмещение не повышается до 100000 рублей на каждого из родителей.

Обоснование проекта – Письмо Министерства труда Российской Федерации от 20.11.2013 г. №17-3/1926.

Согласно Налоговому кодексу, подоходный налог взимается со всех доходов, как в денежной, так и в натуральной форме.

Перечень доходов, не облагаемых НДФЛ, включен:

- Суммы, выплаченные в связи со смертью работника или пенсионера.

Источник: http://ZnayDelo.ru/personal/pravo/materialnaya-pomoshh-sotrudniku.html

Как получить финансовую поддержку

Материальная поддержка работника, что это такое? Какие виды материальной поддержки существуют? Определяет ли закон размер материальной помощи в 2018 году? Кто имеет право на материальную поддержку в 2018 году? Как выплачиваются пособия в натуральной форме и как регистрируются пособия в натуральной форме для сотрудника компании, находящегося в трудной жизненной ситуации? Будет ли материальная помощь облагаться налогом в 2018 году, и если да, то как правильно рассчитать ее размер?

Хороший работодатель всегда должен иметь организацию, чтобы каждый работник знал, что он может рассчитывать на поддержку в чрезвычайных ситуациях. Включая финансовую поддержку со стороны компании в различных случаях.

Закон не запрещает продвижение работников по службе от имени работодателя, например, в честь рождения ребенка или в день свадьбы. Компания также может (и обязана) содержать родственников погибшего работника.

Или наоборот, поддержать сотрудника компании, когда один из его родственников умирает.

Если вы хотите узнать больше о том, как и почему вы можете получить помощь в 2018 году по инициативе работодателя или в соответствии с законом, пожалуйста, свяжитесь с консультантами на сайте.

Для Вас бесплатно работают опытные юристы.

Задайте свои вопросы с помощью формы обратной связи и получите практически мгновенный ответ из дома.

Суть материального обеспечения

В 2018 году руководство не будет принимать на себя обязательств по оказанию материальной помощи работнику. Однако это может быть предусмотрено местными правилами компании.

Что такое материальная поддержка? Это деньги, еда, одежда, лекарства, вообще все, что нужно человеку, оказавшемуся в трудной жизненной ситуации на данный момент.

В 2018 году материальная помощь будет оказываться в следующих случаях:

- Серьезное заболевание или травма работника и ухудшение состояния его здоровья не могли произойти только в сфере занятости;

- смерть сотрудника;

- смерть работника (в этом случае материальная помощь выплачивается родственникам);

- рождение ребенка;

- чтобы пожениться;

- Утрата имущества или квартир по независящим от человека обстоятельствам (например, стихийные бедствия) и т.д.

Хотел бы пояснить, что выплата материальной помощи не является обязательной. Его размер не регулируется правовыми актами.

Каждый работодатель самостоятельно разрабатывает и создает мандат, содержащий все положения о выплате пособий в натуральной форме.

Уровень материальной поддержки может также зависеть от конкретной ситуации, в которую вовлечен работник. В некоторых компаниях работнику ежегодно выплачивается материальная помощь в виде доплаты к оплате отпуска, независимо от обстоятельств его нахождения.

Закон этого также не обязывает, но если такие платежи производятся в организации, то это означает, что должно быть документальное подтверждение в зависимости от потока документов (приказ, коллективный договор, индивидуальный договор и т.д.).

Основным законом, регулирующим выплату материальной помощи в 2018 году, является Трудовой кодекс Российской Федерации.

Помощь, полученная в 2018 году

В 2018 году вы можете получить помощь, написав заявление руководству.В нем должна быть указана причина необходимости финансовой поддержки и подтверждающие документы (свидетельство о смерти, свидетельство о рождении и т.д.).

Материальная поддержка не должна использоваться в качестве стимула для повышения производительности. Эти пособия рассчитываются в каждом конкретном случае и могут существенно варьироваться в зависимости от ситуации.

Например, на похоронах работодатель определяет размер пособия по математике в размере 4000 тыс. рублей, а при рождении ребенка – 5000 рублей.

Также необходимо указать бюджет компании, из которой рассчитывается помощь по математике. Вы можете перевести деньги как наличными, так и на карту или счет. Обратите внимание, что районный коэффициент для материальной помощи в 2018 году не предусмотрен. Однако она облагается налогом в соответствии с законодательством той административной единицы, в которой живет и работает работник.

Из суммы помощи по математике должны вычитаться алименты. Единственным исключением является вознаграждение сотрудника за предотвращение террористических актов или помощь в восстановлении имущества после стихийного бедствия или террористического акта. Даже если работник умирает или умирает от рук члена семьи во время террористического акта, с математической помощью не взимается алиментов.

Причины и документы

Как уже упоминалось выше, для получения помощи от работодателя необходимо написать заявление, изложить причины своего тяжелого материального положения (и эти причины не всегда могут быть печальными) и приложить к заявлению подтверждающие документы. Эти документы могут отличаться в зависимости от ситуации, давайте посмотрим, какие документы необходимы и в каких случаях:

- Чрезвычайные ситуации (в быту, пожары, воры и т.д.) – документы, полученные от специальных организаций;

- по причине болезни работника для хирургического лечения, медикаментозного лечения или протезирования:

- Соглашение с медицинским учреждением об оперативном лечении;

- Справка лечащего врача о необходимости хирургического лечения, протезирования или использования дорогостоящих лекарственных средств;

- Копии квитанций;

- Рецепты, написанные для конкретного человека;

- на семейные похороны вы должны предоставить копии документов работодателю:

- Документы, подтверждающие смерть (свидетельство о смерти);

- Документы, подтверждающие родственные отношения (свидетельство о рождении, свидетельство о браке);

- на похороны работника, которые вручаются членам его семьи:

- Документы, подтверждающие смерть (свидетельство о смерти);

- Доказательство родства (свидетельство о рождении, если дети получают помощь, брак, если женщина получает помощь);

- подтверждающие документы о расходах, представленные организатором похорон, если родственников нет;

- заявление профсоюза и доверенность на его представителя;

- в связи с браком, свидетельство о браке;

- с приходом нового члена семьи, свидетельство о рождении;

- из-за тяжелого финансового положения:

- Доказательство недействительности;

- Подтверждение того, что мать воспитывает детей в одиночку;

- Подтверждение многодетности семьи, копии свидетельств о рождении детей.

Обоснование сложного финансового положения основано на следующих обстоятельствах:

- одинокой жизни;

- наличие инвалидности;

- Обучение детей одним родителем и отсутствие дохода, отличного от зарплаты;

- Недостаток работы для супруги (временная);

- количество детей в семье с тремя и более детьми.

Как правило, если кто-то решит получить дополнительные выплаты от своей компании только потому, что он думает о причине, он, скорее всего, будет отклонен работодателем. Наличие подтверждающих документов является обязательным.

Как взимаются налоги с помощи по математике?

Материальная помощь подлежит обязательному налогообложению. Однако существуют определенные ограничения для различных видов вычетов из заработной платы, когда организация не облагает материальной помощью налогом.Страховые взносы в социальные фонды не начисляются на пособие по математике в следующих случаях, если

- работник расторгнул трудовой договор с компанией для выполнения своих профессиональных обязанностей;

- член семьи работника умер;

- Работник пострадал от непредвиденных обстоятельств или стихийных бедствий;

- работник получил ребенка и/или финансовую помощь в течение 12 месяцев с момента рождения;

- сумма математической помощи составляет не более четырех тысяч.

Подоходный налог с пособия не взимается в следующих случаях, если

- Новый член семьи получит пособие в течение двенадцати месяцев со дня рождения, размер которого не может превышать пятидесяти тысяч долларов в виде выплат за весь период;

- Выходящий из компании работник получает пособие по инвалидности или возрасту выхода на пенсию;

- Работникам оказывается материальная помощь в финансировании учебы, отдыха или медицинских процедур, а размер материальной помощи не должен превышать 4000 рублей в год;

- Поддержка предоставляется в связи со смертью близкого человека или работника.

При наличии других оснований для увольнения, пособие по математике облагается НДФЛ. Следует также отметить, что при исчислении налога на прибыль не учитывается сумма помощи по математике. Если у вас возникли вопросы после прочтения данной статьи, пожалуйста, свяжитесь с консультантами на нашем сайте.

Источник: http://PravPotrebitel.ru/trud/materialnaya-pomoshh-sotrudniku.html