- Капитализация вклада: что это, ТОП-7 банков и расчет вкладов с капитализацией

- Что такое капитализация банковского вклада

- Преимущества вкладов с капитализацией

- Расчет капитализации

- Ндфл и ставка рефинансирования

- Сроки капитализации вкладов

- Эффективная процентная ставка по вкладу

- Как открыть вклад с капитализацией: пошаговая инструкция

- Советы по открытию вклада

- Топ-7 банков со вкладами с капитализацией

- Капитализация процентов на счете по вкладу – плюсы и минусы, расчет по сложной ставке и начисление

- Что такое капитализация процентов

- Как считать сложные проценты

- Формула капитализации

- Порядок начисления и выплат

- Вклады с капитализацией процентов

- В Сбербанке

- В банке ВТБ 24

- Плюсы и минусы вкладов с эффективной ставкой

- Как правильно выбрать вклад с капитализацией процентов

- Капитализация вкладов – что, где, когда?

- Что это такое капитализация вклада

- Виды вкладов с капитализацией процентов

- Формула капитализации процентов по вкладу

- Так ли выгодна капитализация

- Насколько выгодна капитализация процентов на счете по вкладу? :

- Капитализация процентов – что это?

- Вклады с ежемесячным начислением процентов

- Плюсы и минусы

- Виды

- На что обратить внимание при выборе?

- Периоды зачисления по депозитам

- Капитализация в Сбербанке

- Вывод

Капитализация вклада: что это, ТОП-7 банков и расчет вкладов с капитализацией

Здравствуйте! В этой статье мы поговорим о сложных процентах в банковских вкладах, или иначе – об их капитализации.

Сегодня вы узнаете:

- Что такое капитализация процентов по вкладу;

- Как самостоятельно рассчитать прибыль по вкладу с капитализацией;

- Как выбрать наиболее выгодную процентную ставку;

- Как открыть счет с капитализацией.

Что такое капитализация банковского вклада

Один из популярных во все времена и среди всех слоев населения способ сбережения средств – открытие банковского дебетового счета. Но что значит капитализация вклада и как этим пользоваться, знают далеко не все.

Практически каждый банк готов предложить частным клиентам два вида накопительных вкладов:

- Проценты по договору начисляются на отдельный счет, где обособленно накапливаются, а сумма основного депозита остается неизменной.

- Проценты присоединяются к «телу» вклада, увеличивая таким образом сумму для вычисления дальнейших накоплений.

Сумма начисляемых сложных процентов растет с каждым периодом капитализации.

Для примера представим, как будет увеличиваться сумма вклада, открытого 5 июня 2017 года, с ежемесячной капитализацией по тарифу 7% годовых.

| Дата | Остаток на счете | Начисленные проценты (в рублях) | Сумма вклада после капитализации |

| 05.07. | 50 000 | 288 | 50 288 |

| 05.08 | 50 288 | 299 | 50 587 |

| 05.09 | 50 587 | 301 | 50 887 |

| 05.10 | 50 887 | 293 | 51 180 |

| 05.11 | 51 180 | 304 | 51 484 |

| 05.12 | 51 484 | 296 | 51 781 |

Без капитализации вклад на таких же условиях изменялся бы следующим образом:

| Дата | Тело вклада | Начисленный процент (в рублях) | Общая сумма на счете вместе с процентами |

| 05.07 | 50 000 | 288 | 50288 |

| 05.08 | 50 000 | 297 | 50585 |

| 05.09 | 50 000 | 297 | 50882 |

| 05.10 | 50 000 | 288 | 51170 |

| 05.11 | 50 000 | 297 | 51467 |

| 05.12 | 50 000 | 288 | 51755 |

Как видно из примера, итоговая сумма за полгода не сильно отличается у вклада с капитализацией и без нее. Но если речь идет о долгосрочных вложениях, то капитализация – это выгодно. О способах извлечения прибыли из сложных процентов мы поговорим далее.

Преимущества вкладов с капитализацией

Как мы уже убедились выше, капитализация позволяет нарастить вклад эффективнее, чем стандартное начисление процентов.

В чем же выгода капитализации для вкладчиков:

- Сумма вклада растет быстрее благодаря «сложным процентам», и скорость роста постоянно повышается на протяжении всего срока депозита.

- Рассчитать капитализацию можно без специальных знаний экономики. Система начисления процентов прозрачна и доступна каждому через специальные формулы и онлайн-калькуляторы.

- Инвестиции во вклады с капитализацией окупаются при долгосрочном договоре. Если цель вклада – заставить свободные деньги работать, и есть возможность подождать несколько лет, то такой вклад – весьма доступное и простое решение задачи.

Расчет капитализации

Рассчитать, какую итоговую сумму вы получите с учетом капитализации любой частоты, можно по формуле: PV*(1+r/m)mn, где:

- PV – начальная сумма вклада;

- r – годовая процентная ставка;

- m – количество начислений процентов в год (например, если капитализация происходит ежеквартально, m будет равно 4);

- n – количество лет, на которое открывается вклад.

Получается, что если мы открываем вклад на 150 000 рублей, под 7% годовых, с капитализацией раз в месяц, через 2 года мы получим: 150000*(1+0,07/12)12*2 = 172 335 руб.

Другой, более углубленный, вариант этой формулы: PV*(1+rj/100К)n, где новые переменные это:

- j – количество дней в сроке, за который начисляются проценты;

- К – количество дней в году;

- Степень n – количество капитализаций на протяжении всего договора.

Используя те же исходные данные, мы получим: 150000*(1+7*30/100*365)24 = 172 335 руб.

Рассчитать прибыль по любому вкладу можно не только с помощью формул, но и благодаря электронным помощникам.

К ним относятся:

- Онлайн-калькуляторы;

- Приложения банковских калькуляторов для смартфонов;

- Специальные калькуляторы вкладов для Windows.

Ндфл и ставка рефинансирования

В поисках наиболее высокого процента по вкладу не стоит забывать о возможном превышении ставки рефинансирования. Если ставка по депозиту превысит рефинансирование + 5%, то с превышающей порог разницы будет удержан НДФЛ (35%).

Например, сумма вклада 200 000 руб., ставка по вкладу 16% годовых. Ставка рефинансирования – 10%.

10%+5%=15% ;

16% > 15%, а значит банком будет удержан НДФЛ.

За один год прибыль по вкладу составит 32 000 руб. Максимальный доход, необлагаемый налогом – 30 000 руб. С разницы между этими значениями будет удержано 35%, в нашем примере это 700 руб.

Сроки капитализации вкладов

Условия капитализации каждого конкретного вклада описываются в договоре, заключаемом между банком и клиентом.

Например, капитализация может производиться как раз в день или в неделю, так и раз в год или полгода. В России крайне сложно найти надежные вклады с капитализацией чаще чем раз в месяц, поэтому можно сказать, что подобная частота существует только в теории.

Чем чаще происходит капитализация, тем большую выгоду получит вкладчик. Убедимся в этом на примере вклада, открываемого 1 июля 2017 года на год с изначальной суммой 50 000 рублей, под 6% годовых.

| Сумма вклада на дату | Ежемесячная капитализация | Ежеквартальная капитализация | Капитализация раз в полгода |

| 01.08 | 50 255 | ||

| 01.09 | 50 511 | ||

| 01.10 | 50 760 | 50 756 | |

| 01.11 | 51 019 | ||

| 01.12 | 51 270 | ||

| 01.01 | 51 532 | 51 524 | 51 512 |

| 01.02 | 51 794 | ||

| 01.03 | 52 033 | ||

| 01.04 | 52 298 | 52 286 | |

| 01.05 | 52 556 | ||

| 01.06 | 52 823 | ||

| 01.07 | 53 084 | 53 068 | 53 045 |

Эффективная процентная ставка по вкладу

Под этим определением понимается такая ставка по вкладу, которая даст одинаковую доходность по вкладу с капитализацией и без нее. Очень важно уметь определять эффективную процентную ставку, чтобы объективно сравнить предложения разных банков и разных тарифов.

Понятно, что у двух вкладов с одинаковыми сроками капитализации наиболее выгодным будет тот, у которого выше процентная ставка.

Но если предложения отличаются не только процентами, но и сроками, а также наличием или отсутствием капитализации, то удобнее всего будет привести их к одному знаменателю по формуле: (1+R/m)m—1, где:

- R – процентная ставка по договору;

- m – число периодов капитализации в год.

Как открыть вклад с капитализацией: пошаговая инструкция

Открыть вклад с капитализацией достаточно просто. Как говорится, «любой каприз за ваши деньги». Банки охотно принимают на хранение сбережения граждан, но не всегда предлагают взамен выгодные условия. О том, как обдуманно подойти к открытию депозита и не допустить ошибок, мы расскажем далее.

Этап 1. Выбор банка.

Сегодня перед вкладчиками стоит поистине широкий выбор банков. Многие прогрессивные компании предлагают оформить вклад онлайн, даже жителям других городов.

Прописка и географическая доступность банка перестали быть значимыми параметрами. Поэтому выбор банка для открытия депозита теперь базируется на других характеристиках.

К ним относятся:

- и банка;

- Отзывы об учреждении;

- Его финансовое положение.

Поможет в выборе сайт Банки России (banki.ru) – там можно найти много полезной информации по каждому банку, зарегистрированному на территории РФ.

На первом этапе можно остановиться на нескольких банках с наилучшей репутацией, а далее приступать к изучению их предложений по вкладам.

Этап 2. Выбор вклада.

При выборе вклада необходимо сравнить несколько предложений по:

- Процентным ставкам (чем больше – тем лучше);

- Срокам капитализации (чем чаще – тем лучше);

- Срокам размещения средств (на какой срок вы готовы отказаться от использования сбережений);

- Валюте тела вклада и начисляемых процентов (иногда основной вклад остается в рублях, а проценты начисляются в валюте согласно текущему курсу);

- Наличию пролонгации (продление срока вклада);

- Возможностям пополнения и снятия, досрочного закрытия (пополняемые вклады способны принести еще больше дохода, а для долгосрочных вложений не лишней будет возможность частичного снятия средств без потери процентов).

Ранее мы уже упоминали расчет эффективной процентной ставки, который позволяет привести несколько разных вкладов к одному знаменателю.

Рассмотрим еще один, немного отличающийся, вариант этой формулы: (1+R/100/m)m/n—1.

Обозначения переменных мы оставили теми же:

- R – годовая процентная ставка по договору;

- m – количество капитализаций в год;

- n – количество лет.

Так можно рассчитать фактический процент начисления, который применяется во вкладах.

Этап 3. Открытие счета.

Когда банк и тариф выбраны, можно брать с собой сбережения и отправляться в банк. Определяя сумму вклада, будьте осмотрительны и не отдавайте в банк весь свой капитал.

Большинство тарифов не допускает безболезненного преждевременного снятия наличных.

Договор с банком необходимо тщательно проверить перед подписанием:

- Верно ли указаны паспортные данные;

- Совпадают ли условия, сумма и порядок начисления процентов с оговоренными ранее;

- Может ли банк самостоятельно изменять процентную ставку;

- До какого числа действует договор и предусмотрена ли автоматическая пролонгация.

Сейчас многие банки предлагают возможность открытия вклада онлайн. Условия такой услуги можно уточнить на сайте банка или у его операторов.

Советы по открытию вклада

Подводя итоги, назовем несколько советов, которые помогут новичкам не потеряться при открытии капитализируемого вклада:

- Проверяйте эффективную процентную ставку. Не всегда то, что называет «выгодным» реклама и коммерческие предложения, является таковым на самом деле. Формулу, по которой можно произвести расчет, мы приводили ранее в нашей статье, но также можно воспользоваться и онлайн-калькулятором.

- Не так важен высокий процент, как надежность банка.

- Внимательно читайте договор и обращайте внимание на «подводные камни». Всевозможные комиссии (за смс-оповещение, за онлайн-банк), автоматическое продление вклада на невыгодных для вас условиях и так далее. Не обо всем менеджеры в банке охотно скажут сами.

- Объективно оценивайте свои финансовые возможности. Если капитал не понадобится в ближайшие несколько лет, есть смысл заключать долгосрочный договор с приятными процентами. Если же такой уверенности нет – не помешает подстраховка в виде возможности досрочного закрытия счета без потери процентов.

Топ-7 банков со вкладами с капитализацией

В заключение предлагаем вам подборку банков, предлагающих лучшие вклады с капитализацией:

- Уральский банк реконструкции и развития (УБРиР). Основан в 1990 году, головной офис в Екатеринбурге. Максимальная ставка по вкладам для частных лиц – 11%. Все денежные вклады застрахованы.

- Банк Корпоративного Финансирования (БКФ). Основан в 1993 году. Вклады частных лиц и предпринимателей участвуют в программе страхования. Договор по вкладу можно досрочно расторгнуть через полгода и при этом не потерять проценты.

- Сбербанк. Самый известный и, пожалуй, самый надежный банк. Именно он выплачивает страховку по вкладам банков-банкротов. Большая часть акций Сбербанка принадлежит государству, что и дает ему такую стабильность. Его отделения можно найти даже в самых маленьких городах и селах России.

- Московский кредитный банк. Основан в 1992 году. Изначально его деятельность была направлена исключительно на столицу и область, но сейчас, благодаря интернету, границы его влияния расширились. Предлагает вклады в рублях и в иностранной валюте. За состоянием вклада можно следить с помощью специального мобильного приложения.

- Банк «Открытие». Один из крупнейших частных банков. Основан в 1993 году как «НОМОС-Банк», в «Открытие» переименован только в 2013 году. Вклады в среднем под 7-8%. Есть вклады, которые можно открыть без посещения офиса и отслеживать их состояние онлайн.

- ВТБ24. Дочернее предприятие банка ВТБ, основан в 2000 году. Процентные ставки до 8%. На сайте банка есть удобный калькулятор, который позволяет быстро рассчитать прибыль по каждому вкладу.

- Бинбанк. Основан в 1993 году, головной офис находится в Москве. На сайте банка достаточно выбрать валюту вклада, сумму и срок, а система сама составит наглядную таблицу начисляемых процентов по каждому вкладу. В том числе есть и мультивалютные тарифы.

Источник: http://kakzarabativat.ru/investirovanie/kapitalizaciya-lada/

Капитализация процентов на счете по вкладу – плюсы и минусы, расчет по сложной ставке и начисление

Желая сберечь свои деньги и получить дополнительный доход, большинство людей склонны искать выгодные варианты вложения средств, например банковское предложение, где вкладчики получают высокие проценты.

Собираясь положить деньги на депозит в банк, помимо базовой ставки, обращайте внимание, как часто проводится капитализация процентов на счете по вкладу.

Ежемесячный расчет может быть выгоднее начисления раз в год, и в конечном итоге, за счет более эффективного использования вложенных средств, приведет к увеличению прибыли.

Что такое капитализация процентов

В большинстве случаев, получение максимальной выгоды из размещенных на депозите накоплений является главным стремлением клиента банка.

Однако мало кто из вкладчиков интересуется, каким будет итоговый доход от размещенных капиталов, удовлетворяясь значением процентов в депозитном договоре.

Хотя как раз схема начисления определяет размер итоговой суммы, которая будет выдана на руки.

Чтобы разобраться с суммой накоплений к окончанию договора, нужно сначала определить, какой бывает капитализация вклада в банке. Под этим банковским термином понимается начисление процентов и присоединение их к депозиту. В итоге размер накопления увеличивается, и следующее начисление, которое будет проводиться уже с большей суммы, принесет более высокую доходность.

https://www.youtube.com/watch?v=9mwmSbOFHdw

Хотя капитализация вклада и процентов по нему – это один и тот же процесс, в обиходе под первым термином часто подразумевают начисление раз за год, как это предлагают банки «по умолчанию».

Например, положив в банк первоначальную сумму 100 000 рублей под годовую процентную ставку 12%, условный вкладчик через год получит 100 000 р. + 100 000 р. х 12% = 112 000 р.

Если банк чаще проводит капитализацию процентов на счете по вкладу, то и клиент получает больше в конце срока при снятии денежных средств.

Частота, с которой делается капитализация процентов на счете по вкладу, может быть важным преимуществом для того, кто собирается оформить депозит в банке. В качестве примера берется тот же условный вкладчик, и счет на год в 100 000 рублей под 12% годовых. В зависимости от периодичности начисления, может быть:

- Ежегодная капитализация – через год на счету будет 112 000 рублей.

- Ежеквартальная капитализация – так накопление составит 112550,88 рублей.

- Ежемесячное начисление – приведет к сумме 112682,50 рублей.

- Ежедневная капитализация – если проценты начисляются 365 дней в году, то в итоге получится 112747,46 рублей.

Легко заметить, чем чаще проводится капитализация процентов по вкладу, тем больше в итоге получит вкладчик, но на практике все бывает иначе.

Это связано с тем, что банки не создают таких равных условий для разных депозитов, и предложения с более частой капитализацией, как правило, подразумевают меньшую ставку.

В предложенном примере это может быть 11% при ежемесячной капитализации процентов – в итоге тот же условный вкладчик через год получит не 112 000 рублей, как это было с периодичностью начисления раз за год, а только 111 571,88 р.

Как считать сложные проценты

Калькуляция капитализации по депозиту подразумевает специальные расчеты. Необходимо вычисление сложных процентов, когда они присоединяются к основной сумме, и итоговая цифра становится точкой отсчета для следующего вычисления. В предыдущем примере проценты начислялись ежемесячно – в таблице показано, как это происходит для отдельных месяцев:

| Порядковый номер месяца | Сумма на начало месяца, рублей | Схема расчета процентов в этом месяце | Общая сумма депозита на конец месяца, рублей |

| 1 | 100 000 | 100 000 р. х 11% / 12 месяцев | 100 916,67 |

| 2 | 100 916,67 | 100 916,67 р. х 11% / 12 | 101 841,74 |

| 3 | 101 841,74 | 101 841,74 р. х 11% / 12 | 102 775,29 |

| … | |||

| 11 | 109 554,18 | 109 554,18 р. х 11% / 12 | 110 558,43 |

| 12 | 110 558,43 | 110 558,43 р. х 11% / 12 | 111 571,88 |

Этот результат легко получается с помощью программы Excel или рассчитывается с помощью депозитных калькуляторов в интернете. Любители аналоговых вычислений могут воспользоваться формулами расчета и сосчитать все самостоятельно.

Получающаяся в результате эффективная процентная ставка даст прирост выше заявленных 11% годовых за счет постоянного роста сбережений, и может применяться для расчета доходности обычных депозитов.

Аналогичный способ используется и для того, чтобы рассчитать проценты при получении кредита и при других финансовых вычислениях.

Формула капитализации

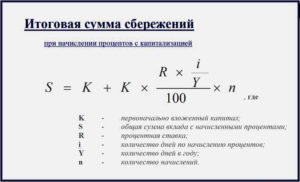

Вне зависимости от способа расчета прогрессивных процентных ставок, вычисление ведется по одному и тому же алгоритму. Формула капитализации процентов на счете по вкладу выглядит как ИСВ = РПВ х (1 + ПС / ГК) в степени (ГК х ПВ), где:

- ИСВ – итоговая сумма сбережения;

- РПВ – размер первоначального депозита;

- ПС – процентная ставка;

- ГК – количество капитализаций за год;

- ПВ – срок хранения в годах.

Для примера можно рассмотреть вариант с расчетом доходности по 11-процентному депозиту.

Использование формулы сделает вычисление прозрачным, наглядно показывая структуру начисления денежных средств и формирования дополнительной прибыли.

После того как данные будут подставлены в формулу, найти необходимую величину будет легко: ИСВ = 100 000 рублей х (1 + 0,11 / 12) в степени (12 х 1 год) = 111 571,88 р.

Порядок начисления и выплат

Оформление вклада для размещения денежных средств на депозите подразумевает подписание банковского договора, где наряду с процентной ставкой указывается метод начисления (ежегодный, ежемесячный и др.).

Здесь обязательно должен указываться порядок выплаты начисленных процентов.

Например, если процентные начисления осуществляются ежемесячно (или с другой периодичностью, отличающейся от начисления в конце срока), то они могут:

- капитализироваться (прибавляться к депозиту, увеличивая его размер и следующие выплаты);

- перечисляться на другой счет, в том числе находящийся в другом банке или карточный (это можно назвать аналогом ежемесячных выплат, ведь в данном случае средства можно снять и пользоваться ими).

Хотя преимуществом многих банковских предложений является высокая ставка и предусмотрена возможность получать ежемесячный доход, многих вкладчиков беспокоит вопрос, может ли банк пересмотреть условия, установив низкие показатели.

Статья 29 Закона «О банках» прямо говорит, что для срочных депозитов это не допускается (зато новые условия могут применяться при пролонгации депозита), но если деньги хранятся «до востребования», тогда такое возможно (если иное не предусмотрено договором).

Еще один важный нюанс – согласно действующему законодательству, банковские проценты могут облагаться налогом на доход физических лиц, если:

- сумма начисленных процентов на рублевом депозите будет больше, чем действующая ставка рефинансирования, увеличенная на 5 процентных пунктов;

- размер начислений на валютном счете превысит 9%.

Вклады с капитализацией процентов

Поскольку депозиты, где есть капитализация процентов на счете по вкладу, являются привлекательными для клиентов, стремящихся к выгодным вложениям средств, такие предложения есть у многих российских банков.

Выбирая надежный вариант, нужно обратить внимание на участие банка в программе обязательного страхования вкладов, которая компенсирует 100% вложенных средств (но не более 1,4 млн.

рублей) при несостоятельности финансового учреждения.

В Сбербанке

Ассортиментный ряд предложений с капитализацией процентов на счете по вкладу в этом банке проработан основательно, и вкладчик может выбрать самый подходящий вариант. Кредитное учреждение предоставляет возможность хранить сбережения не только в рублях, но и в долларах, евро. В таблице показаны условия, которые Сбербанк предлагает вкладчикам:

| Название депозита | Срок | Верхний предел процентной ставки на рублевых депозитах с учетом капитализации |

| Сохраняй онлайн | 1 месяц – 3 года | 5,63% |

| Сохраняй | 1 мес. – 3 года | 5,15% |

| Пополняй онлайн | 3 мес. – 3 года | 5,12% |

| Подари жизнь | 1 год | 5% |

| Управляй онлайн | 3 мес. – 3 года | 4,82% |

| Пополняй | 3 мес. – 3 года | 4,62% |

| Управляй | 3 мес. – 3 года | 4,32% |

Внимательно изучив банковский договор до открытия вклада, вам станет понятно, что максимальная процентная ставка, приведенная в таблице, действует только при определенном размере депозита и сроке хранения. Например, для «Сохраняй онлайн»:

- при сумме 1 000–100 000 рублей процентная ставка составит 4,05% при сроке 1-3 месяца (и 4,55%, если 3 года);

- при сумме от 2 000 000 рублей ставка будет 4,75%, если деньги хранились 1-3 месяца (и 5,15%, если 3 года).

Другое отличие этих депозитов – в дополнительных условиях. Они касаются финансовых операций и тоже влияют на процентную ставку:

- Дополнительное внесение денег – возможно на предложениях линейки «Пополняй» и «Управляй».

- Частичное снятие средств – допускается только на предложениях категории «Управляй», где депозит может быть уменьшен до суммы неснижаемого остатка без потери процентных начислений. При наличии этой функции процентная ставка будет ниже, чем по другим предложениям банка.

В банке ВТБ 24

Ставка начисления у предложений, где есть капитализация процентов на счете по вкладу, в банке ВТБ 24 не зависит от размера размещенных средств, но имеет «порог вхождения» 100 000 рублей (для сравнения – чтобы открыть аналогичный сбербанковский счет, хватит 1 000 р.). В таблице приведены сравнительные данные по банковским продуктам, которые это кредитное учреждение предлагает своим клиентам.

| Название депозита | Срок | Верхний предел процентной ставки на рублевых депозитах с учетом капитализации |

| Выгодный | 3 месяца – 5 лет | 7,14% |

| Накопительный | 3 месяца – 5 лет | 6,69% |

| Комфортный | 6 месяцев – 5 лет | 4,13% |

Интересной особенностью ВТБ-24 является обратная зависимость процентной ставки от срока депозита, когда она уменьшается с течением времени, что неудобно для долгосрочных вложений. Это легко проверить, взяв для примера вариант «Накопительный»:

- Сумма 200 000 рублей, положенная на 2 года, принесет 23 664 рубля процентных начислений под 5,91%.

- Те же деньги, дважды положенные на 1 год, дадут в итоге 13 288 р. х 2 = 26 576 рублей начислений, посчитанных под 6,64%.

Депозиты ВТБ 24 рассчитаны на разные валюты, предлагают рассчитать продолжительность вклада до одного дня и точно спрогнозировать свой доход буквально до копейки.

Как и у Сбербанка, здесь есть предложения, дающие возможность, не теряя процентов, снимать средства до неснижаемого остатка (вклад «Комфортный»), но базовая ставка будет ниже.

То же относится к вкладам с возможностью пополнения («Комфортный», «Накопительный»)

Плюсы и минусы вкладов с эффективной ставкой

В целом такие банковские продукты идеально подходят для ситуации, когда требуется сохранить сбережения. К числу основных преимуществ можно отнести то, что:

- Такие вклады приносят больше дохода, чем стандартные предложения без капитализации, и подойдут как для долгосрочной, так и для кратковременной перспективы.

- Для некоторых вариантов возможна выплата начисленных средств и пополнение, это делает пользование очень удобным и экономически выгодным.

- С учетом того, что можно открыть вклад с перечислением процентов на другой счет, это подтверждает стабильный пассивный доход.

Есть у этих банковских предложений и отрицательные стороны, но они или несущественны, или носят частный характер. К числу «минусов» можно отнести:

- Ограничение по снятию денег на большинстве счетов (но, как исключительный вариант, есть и предложения, где это допускается).

- Невозможность досрочного закрытия с сохранением начисленных процентов.

- У некоторых банков минимальная сумма на вкладе должна быть не меньше 100 000 рублей.

Как правильно выбрать вклад с капитализацией процентов

Обладая суммой для накопления, важно знать, как ей распорядиться, поэтому вклад с капитализацией может быть неплохим решением. Несколько советов помогут вам сделать правильный выбор среди множества банковских предложений:

- Так как речь идет о получении дохода, не жалейте пары часов, чтобы изучить предложения разных банков (например, интересный вариант предлагает «Русский стандарт» с 8,5% годовых).

- Старайтесь не выбирать вклады с возможностью частичного снятия – пусть ваши деньги приносят максимальный доход.

- Даже если обещают более удобные условия за вклады свыше 1 400 000 рублей (например, у Сбербанка на суммы от 2 000 000 р. будет самая высокая ставка), не превышайте этого значения, при необходимости разбивая сумму на меньшие значения. В этом случае, при отзыве лицензии у банка можно будет претендовать на 100% возмещение по страхованию вкладов.

Источник: http://sovets.net/14651-kapitalizaciya-procentov-na-schete-po-ladu.html

Капитализация вкладов – что, где, когда?

Оптимизируем вклады с помощью капитализации

В период экономической нестабильности особо остро стоит вопрос сбережения средств. В практической экономике есть достаточно методов для обеспечения сохранности накоплений.

Одним из способов является вклад в кредитно-финансовые организации – банк, фонд или кредитный кооператив. При этом не всегда вкладчики до конца понимают порядок начисления процентов на вклад.

Хотя, думаю, что все читатели слышали о таком понятии, как капитализация вкладов.

Как правило, обычный человек рассчитывает, что всю необходимую информацию он может получить от сотрудника банка.

Но сотрудники кредитныхинвестиционных организаций в большей степени заинтересован в выгоде, поэтому информация может оказаться не достаточно точной, для выбора самого прибыльного предложения.

В этой статье поговорим о капитализации, но не только на банковских вкладах, материал будет актуален и для других финансовых инструментов (вложений в МФО, КПК, хайпы, пр. инструментов с фиксированным доходом).

:

Что это такое капитализация вклада

Доходность моих инвестиций за 2017 год составляет около 30% годовых, ознакомиться с последними новостями моих вложений можно в еженедельных отчетах.

Рекомендую каждому читателю пройти обучение на курсе ленивого инвестора. Первая неделя абсолютно бесплатная.

Подробнее

Говоря простым языком, капитализация – это когда начисленные за определенный период проценты суммируются с телом вложения.

В линейке банковских продуктов можно выделить два вида: капитализация процентов по вкладу и капитализация вклада. Основное различие заключается в том, что при капитализации вклада начисление процентов осуществляется на сумму первоначально внесенного депозита. Проценты по вкладу начисляются либо по окончанию срока депозита, либо сразу выплачиваются вкладчику.

При капитализации процентов по вкладу, процентный доход так же начисляется на сумму вклада, но сразу прибавляется к телу депозита. Если говорить о банковских вкладах, то капитализация происходит ежемесячно.

Соответственно депозит увеличивается, и последующее начисление процентов производится каждый раз на все большую сумму. Т.о. доход увеличивается за счет начисленных ранее процентов, обеспечивая вкладу более высокую эффективность вложения.

Подобные вклады еще называют вкладами со сложным процентом.

Виды вкладов с капитализацией процентов

Самое интересное из жизни автора блога читайте в Телеграм-канале. Подпишись, чтобы быть в курсе.

Вклады с капитализацией процентов различаются по срокам. Приведу самые распространенные примеры:

- капитализация по окончанию срока вклада;

Представляет собой обычный вклад с простыми процентами. Выгоден только в случае пролонгации договора (если говорить о банковском вкладе), когда на депозите остаются и сам вклад, и начисленные по нему проценты;

- ежегодная капитализация процентов по вкладу;

- ежеквартальная капитализация процентов;

Вклад с подобной схемой начисления имеет среднюю доходность в линейке предлагаемых схем.

- вклады с ежемесячной капитализацией процентов;

Наиболее популярная схема среди банковских депозитов.

- еженедельная и ежедневная капитализация процентов;

Чаще всего данная схема используется при инвестировании в хайпы.

Формула капитализации процентов по вкладу

Что бы оценить эффективность вклада с капитализацией процентов, сравним его доходность с доходностью обычного вклада. Для этого рассмотрим годовой депозит в размере 10 000 рублей со ставкой 10% годовых.

Доходность при обычной схеме начисления, то есть при начислении простых процентов, составит:

0,1 х 10 000 = 1 000 рублей.

Рассмотрим доходность вклада с аналогичными входными условиями, но с ежемесячной капитализацией:

- в первом месяце размер начисленных процентов составит 10 000 х 31 / 365 х 0,1 = 84,93 рубля, а сумма вклада, соответственно – 10 084,93 рубля;

- процент по депозиту за второй месяц составит 10 084,93 х 30 / 365 х 0,1 = 82,89 руб., и сумма вклада становится равной 10167,82 рубля;

- аналогично рассчитывается третий месяц. Процент по депозиту составит 10 167,82 х 31 / 365 х 0,1 = 86,36, а сумма депозита увеличится до 10 254,18 рубля.

По остальным периодам начисления производятся по той же формуле. Итоговая сумма за год составляет 11 047, 13 рублей. Таким образом, доходность этого депозита составила 1 047,13 рублей, что превышает доходность по обычному депозиту на 47,13 рублей. Очевидно, что выбор большего срока депозита или его суммы даст и больший прирост доходности.

Годовую капитализацию можно рассчитать по формуле: FV = PV х (1+R) n, где FV – сумма по вкладу по итогам года, РV – сумма депозита, R – ставка процента,

n – количество периодов начисления процентов.

Кроме того, чем большее количество периодов начисления процентов по вкладам с капитализацией, тем выгоднее вклад. То есть, к примеру, вклад с ежемесячной капитализацией имеет более высокую доходность, чем вклад с капитализацией ежеквартальной.

Так ли выгодна капитализация

Рассмотрев вклады с простыми и сложными процентами, казалось бы, можно сделать вывод, что вклады с капитализацией процентов предпочтительнее для вкладчиков. Однако банковские вклады с простыми процентами по статистике более популярны.

Большое количество клиентов банков предпочитают получать проценты с вкладов в качестве регулярного дохода, а не накапливать их в течение длительного времени. Также зачастую условия депозитов с капитализацией не позволяют частичное снятие средств в течение срока размещения.

Для вкладчиков же возможность распоряжаться своими деньгами без потери процентов в случае непредвиденных трудностей является решающей при выборе. К тому же, большинство банков предлагают вклады с капитализацией под процент меньший, чем вклады с простыми процентами.

Разница может составлять 0,5-1% — именно такой процент дополнительно к вкладу дает капитализация.

При выборе депозитного предложения нужно исходить из текущей материальной ситуации вкладчика. Следует четко знать, могут ли потребоваться деньги в период работы депозита.

Если нет, можно выбирать вклад, имеющий максимальную эффективную ставку, обеспечиваемую, в том числе и капитализацией процентов. В случае отсутствия такой уверенности следует выбирать из депозитов с возможностью частичного снятия.

Кстати, самые выгодные актуальные предложение банков я обычно узнаю на banki.ru, также могу порекомендовать блог blogbankir.ru, на котором можно найти самые выгодные предложения.

P.S.

В процессе выбора банковских вкладов, помимо показателей доходности, следует обращать особое внимание на надежность банка. Не лишним будет проверить отчетность банка и изучить актуальные отзывы клиентов.

Всем роста капитализации!

Источник: http://SmfAnton.ru/nuzhno-znat/kapitalizaciya-ladov.html

Насколько выгодна капитализация процентов на счете по вкладу? :

Простая мысль о том, чтоденьги должны работать, а не просто лежать дома мертвым грузом под подушкой или матрасом, и приносить доход своему владельцу, посещает многие светлые головы. Результатом этих размышлений обычно становится решение открыть вклад. Далее начинаются мытарства в поиске подходящего кредитного учреждения.

На сегодняшний день финансовые системы знают множество объектов для инвестирования – недвижимость, бизнес, драгоценные металлы, ценные бумаги. Естественно, инвестиции сопряжены с рисками, но научившись их грамотно оценивать, можно достичь на этом поприще вполне реальных успехов. Рассмотрим, что такое капитализация процентов на счете по вкладу.

Капитализация процентов – что это?

Капитализация в данном случае – это вид расчетов и начислений по сумме, которая находится на депозите. Если быть точным, то это начисления, осуществляемые не по окончании срока, от суммы, которая была изначально, а на протяжении всего периода вклада на определенных условиях.

Например, это может происходить один раз каждый квартал в течение года. При каждом начислении процент считается не от изначальной суммы, а от той, которая к этому моменту находится на счету. Сумма со временем будет стремительно (или не очень, в зависимости от вашего выбора) расти.

Выгоден ли вклад с ежемесячной капитализацией?

Вклады с ежемесячным начислением процентов

В большинстве случаев, если выбрать капиталовложения с условиями ежемесячного зачисления на счет, но процентом пониже, можно выиграть в финансовом отношении больше, чем в случае с начислением раз год, но по более высоким банковским ставкам. Сохранение денег на депозите является одной из наиболее популярных возможностей преумножить вклад. Деньги в этом случае оказываются частично застрахованными от инфляции, да и по соображениям безопасности этот вариант, безусловно, надежен.

Вид и количество депозитов многообразны, как и количество банков, эти услуги предлагающих. Выбирать нужно тот, который подходит именно вам по срокам, цели и процентной ставке. Одной из важнейших характеристик банковских депозитов являются сроки, в которые клиент может получать доход. Рассмотрим положительные и отрицательные стороны капитализации процентов на счете по вкладу.

Плюсы и минусы

Преимущества такого размещения средств, казалось бы, вполне очевидны. Обозначенный выше пример это доказывает. Тем не менее, как и многие другие финансовые инструменты, этот вариант не без недостатков.

К минусам в данном случае можно отнести то, что зачисления снимаются только в определенный период, указанный в договоре, иначе теряются проценты по вкладу. Но смущает этот момент не каждого вкладчика (ведь у всех свои обстоятельства). При досрочном снятии вложенных сумм в полном размере вкладчик получает абсолютно другой доход.

Сложные проценты не всегда более выгодны, чем стандартный метод расчета ставки по депозиту, поскольку эта ставка, как правило, не очень высока, поэтому не всегда стоит делать выбор именно в пользу депозита со сложными расчетами. Лучше, проанализировав все предложенные варианты, остановить выбор на наиболее выгодном с точки зрения доходности. Какая бывает капитализация процентов на счете по вкладу?

Виды

Безусловно, в случае с банковскими вкладами, сложные проценты работают на вкладчика, при правильном расчете и понимании условий, разумеется. Но иногда такой фактор, как капитализация, работает не совсем в позитивном ключе. Например, в случае с кредитами.

Повсеместно мы встречаемся с такой ситуацией, когда человек берет совсем не астрономическую сумму, но выплачивает её довольно длительный промежуток времени. На протяжении периода можно было бы давно выплатить задолженность целиком, тем не менее иногда оказывается, что выплачена только часть кредита. Вот тут и появляются те самые сложные проценты.

В этих ситуациях расчет таков: с каждым месяцем изначальная сумма растет в соответствии со своим, определенным договором, процентом.

Как происходит капитализация процентов на счете?

Это значит, что расчет переплаты устанавливается от суммы с уже начисленными процентами. Можно понять, что это далеко не самый выгодный вариант кредитования, так как предполагается изначально, что переплачивать меньше можно, выплатив задолженность быстрее. Просто о капитализации в момент выбора кредита никто не думает, а невыгодность условий не всегда очевидна.

Существует и такой вид капитализации, как рыночная. В этом случае анализируют денежный рост, как показатель эффективности определенной отрасли экономики, сферы деятельности или отдельно взятого предприятия.

Если, к примеру, выбрать определенную организацию, то, изучив ее бухгалтерский отчет, можно проследить движение оборотных средств данной фирмы в ту иди другую сторону. Для того чтобы получить целостную картину, нужно учесть лишь тот капитал, который принадлежит самой организации, исключив из расчетов все заемные средства.

Рыночная капитализация никак не соотносится с депозитными вкладами, она скорее позволяет увидеть общие тенденции развития этого процесса.

На что обратить внимание при выборе?

В первую очередь нужно изучить сведения о самом банке, и, несмотря на все предлагающиеся преимущества, постараться объективно оценить все за и против.

Независимо от запредельности предлагаемых доходов, безопасность денег – это первоочередная характеристика при выборе.

Например, такой очевидный факт, чем нереальнее и выгоднее для вкладчика проценты по вкладам, тем более банк нуждается в ваших средствах, тем меньше у него своих средств. Как правило, это прямой путь к банкротству.

Как правильно выбрать вклад с пополнением и капитализацией?

Конечно, небольшие вклады почти всегда попадают под действие страховки. И все же лучше иметь дело лишь с проверенными кредитными учреждениями. Выбор осуществлять нужно по нескольким критериям: отзывы клиентов, срок существования банка, репутация.

Второй основной момент (при выборе капитализации вклада) – это то, как быстро эти деньги могут понадобиться и будет ли в них нуждаться клиент в ближайшее время.

Если ответ на этот вопрос положительный, то очевидно, что нужно рассматривать краткосрочные вложения.

Не стоит останавливаться на первом попавшемся предложении, поскольку в нашей стране работает, и вполне успешно, много крупных банков и прочих финансовых учреждений, которые предлагают выгодные, конкурентоспособные банковские продукты. Стоит сравнивать не только разные учреждения, но и разные виды вкладов, так как многие из них имеют какие-либо уникальные условия для клиентов.

Что такое капитализация процентов на счете 08? Разберемся.

В бухгалтерском учете начисленные по кредиту проценты необходимо относить на дебет счета 08. Но только в том случае, если кредит взят для того, чтобы создать инвестиционный актив, проценты включают в его первоначальную стоимость.

Периоды зачисления по депозитам

Все периоды, в которые банк начисляет процент, выбирает и предлагает сам банк. Вкладчик же соглашается с ними или отвергает условия, предложенные ему. Различают такие варианты зачисления:

- Разовое. Очень невыгодно, поскольку зачисление происходит один раз, в конце периода.

- Ежегодное. Низкая доходность при маленьком отрезке времени, хотя при более длительном периоде, от пяти лет может быть вполне приемлемым решением.

- Ежеквартальное. Более выгодный и удобный вариант, для тех, кого интересуют краткосрочные депозиты, так как проценты «капают» каждый квартал.

- Ежемесячное. Наиболее подходящий для краткосрочного вложения по депозиту, так как процент начисляется каждый месяц.

- Ежедневное. Редкость среди банковских продуктов, так как невыгоден банку совершенно.

Капитализация в Сбербанке

Популярна капитализация процентов на счете по вкладу в Сбербанке. Там можно выбрать наиболее подходящий вклад из линейки продуктов, например, «Пополняй», Сохраняй», «Управляй». По каждому такому вкладу доступна капитализация. То есть начисленные проценты будут причисляться к общей сумме, и уже в дальнейших периодах процент будет более выгодным.

Вывод

Из всего сказанного выше можно сделать вывод, что такое явление, как капитализация процентов на счете по вкладу, имеет все же больше положительного, чем отрицательного. Этот вид вкладов рассчитан на людей, интересующихся стабильностью дохода, а также имеющих желание получать максимально возможную прибыль за наиболее короткий срок.

Источник: https://BusinessMan.ru/naskolko-vyigodna-kapitalizatsiya-protsentov-na-schete-po-ladu.html