- Камеральная проверка 3-НДФЛ в 2018 году – сколько длится декларации, сроки налоговой, проведения, ИП

- Основные моменты

- Что это такое

- С какой целью проводится

- Законодательная база

- Порядок проведения

- Сколько длится камеральная проверка декларации 3-НДФЛ (длительность)

- Как узнать статус

- Порядок проведения

- Где посмотреть результаты по ИНН

- Нюансы для ИП

- Налоговая проверка 3-НДФЛ и 6-НДФЛ: камеральная и выездная

- Проведение выездной проверки по НДФЛ

- Проверка декларации 3-НДФЛ

- Срок проверки

- Как проходит процедура

- Как узнать статус проверки

- Проверка 6-НДФЛ

- В каком виде сдается отчетность

- Когда проводится проверка

- Этапы проверки

- Контрольные соотношения

- Что проверяют

- Сверка документации

- Если в процессе проверки возникли вопросы

- Нюансы

- Заключение

- Что такое камеральная проверка по 6-НДФЛ

- Общие положения по закону

- Центральные моменты теории

- Как подготовиться

- Расхождение в формах

- Контрольные соотношения

- Как происходит камеральная проверка 6-НДФЛ

- Проверки содержания

- Каков срок проведения камеральной налоговой проверки

- Что следует считать началом проверки?

- Какой день считать днем подачи декларации?

- Когда завершается проверка?

- Что происходит на практике?

- Проведение камеральной проверки по 6-НДФЛ: акт, сроки, формы, штраф

- Понятие процедуры

- Субъекты и объекты анализа

- Сроки проведения камеральной проверки по 6-НДФЛ

- Алгоритм проведения

- Акт налоговой проверки

- Составление

- Возражения по акту

- Штрафы

- Уточненка по декларации после КП

Камеральная проверка 3-НДФЛ в 2018 году – сколько длится декларации, сроки налоговой, проведения, ИП

Зная особенности проведения камеральной проверки 3-НДФЛ в 2018 году, можно исключить вероятность допущения каких-либо ошибок и тем самым не только получить налоговый вычет, но и избежать привлечения к ответственности.

По завершению налогового периода плательщик обязуется представить отчет в территориальный налоговый орган.

Правом на подачу необходимой документации лицо обладает и в случае, когда изъявил желание оформить налоговый вычет.

Одновременно с этим, важным считается не только подача необходимой документации, но и познание правил и нюансов осуществления камеральной проверки.

Основные моменты

Перед рассмотрением основного вопроса изначально крайне важно ознакомиться с базовыми теоретическими сведениями и российским законодательством.

Благодаря этому можно исключить возможность возникновения различного недопонимания с контролирующим органом.

Что это такое

Любая составленная и поданная декларация по форме 3-НДФЛ подлежит проверке должностными лицами территориальной налоговой службы.

Одновременно с этим, под налоговым контролем, который проводит должностное лицо, подразумевается контролирование, насколько именно были соблюдены условия по вопорсу налогообложения согласно российскому законодательству.

Одной из разновидности контроля принято считать камеральную проверку. Она осуществляется на основании предоставленных в декларации сведений.

ФНС инициирует проверку по месту своего нахождения, без выезда в компанию юридических лиц и в иные инстанции.

С какой целью проводится

Камеральная разновидность проверки считается одним из способов контроля достоверности исчисления и формирования отчетности, которая подлежит сдаче юридическими и иными лицами.

Особое внимание уделяется на соблюдение установленных периодов предоставления всей сопровождающей документации.

Уполномоченное лицо налогового органа имеет право проверить:

| Достоверность исчисления | Налоговой базы |

| Факт наличия либо отсутствия ошибок | В подсчитанных сведениях, которые отображаются в документации |

| Является ли требование в оформлении вычета законным | — |

| Реальные ли ставки и льготы | А также их предмет соответствия российскому законодательству |

| Имеется ли факт соответствия | Сведений бухгалтерского учета и сформированной налоговой декларации |

Как видно налоговый орган вправе проверить практически все.

Законодательная база

Основными нормативно-правовыми документами принято считать:

| ст. 82 НК РФ | Дает общие разъяснения по этапам проведения камеральной проверки |

| ст. 88 НК РФ | Отображает период проведения проверки |

| ст. 119 НК РФ | Отображает возможность привлечения к ответственности в случае несоблюдения установленных сроков |

| Приказ ФНС РФ от 25 декабря 2006 | Отображает необходимость в уведомлении плательщика о завершении проведения камеральной проверки |

Указанный перечень не является исчерпывающим, однако в нем отображены все необходимые сведения, на которые могут отталкиваться плательщики для защиты своих интересов.

Порядок проведения

Ход камеральной проверки включает в себя многочисленные нюансы, о которых должен знать каждый плательщик. Рассмотрим их подробней.

Сколько длится камеральная проверка декларации 3-НДФЛ (длительность)

Сроки камеральной проверки налоговой декларации 3 НДФЛ составляют 3 месяца с периода предоставления плательщиком отчета в территориальный налоговый орган.

Рассмотрению подлежит исключительно тот отчетный налоговый период, за который была составлена и подана документация. Не допускается возможности проводить повторную проверку.

В случае несоблюдения лицом сроков проведения камеральной проверки 3-НДФЛ на него будут наложены санкции на основании российского законодательства.

В такой ситуации налогоплательщику необходимо будет уплатить штраф в размере 5% от суммарного размера налога, подлежащего к уплате, но не меньше 1 тысячи рублей и не больше 30%.

При наличии задержки подачи необходимой отчетности продолжительностью свыше 180 дней, то размер ежемесячного штрафа составляет 10% от суммарной суммы налога.

Как узнать статус

В последнее время участились ситуации обращения лиц в территориальный налоговый орган по вопорсу разъяснения статуса осуществления проверки поданной документации.

Для этих целей налоговым органом был разработан электронный сервис “Личный кабинет плательщика”, где население имеет полное право самостоятельно изучить все необходимые сведения.

К примеру, лицо представило отчет в территориальный налоговый орган с целью получения налогового вычеты имущественного характера при реализации транспортного средства.

Осуществив переход в персональный кабинет, он может узнать такие сведения, как:

- дату регистрации его обращения;

- нумерацию регистрации;

- дату начала проведения камеральной проверки;

- ход проверки;

- прочие немаловажные сведения.

Дополнительно предусматривается возможность ознакомиться и с результатами проведения проверки, в частности – о подтверждении права на имущественный вычет либо же об отказе.

Для возможности узнать подобные сведения можно не только использовать сайт, но и лично обратиться в налоговый орган с персональным паспортом и ИНН.

Важно — для доступа к сайту необходимо посетить налоговый орган по вопросу получения персонального логина и пароля.

Порядок проведения

После того, как вся необходимая документация была предоставлена в налоговый орган, в течении установленного российским законодательством периода будет проведена рассматриваемая проверка.

Необходимо обращать внимание на то, что о начале проверки уведомления не будет. Процедура осуществления проверки осуществляется в четком соответствии со ст. 88 НК РФ.

В таком случае возникает необходимость в даче разъяснений от налогоплательщика в течении 5 календарных дней.

Оповещение о приостановке процедуры данной разновидности проверки осуществляется:

- путем отправки заказного письма;

- путем вызова налогоплательщика в налоговый орган для уведомления – если ошибки можно исправить “по месту”.

Для минимизации времени исправления выявленных ошибок рекомендуется в декларации указывать персональные контактные данные для связи.

Отсчет периодов проведения проверки в такой ситуации начинается с подачи последнего документа либо же разъяснения налогоплательщика.

Иными словами, если лицо вынуждено было доносить какую-либо дополнительную документацию, то отсчет начинается заново и может продолжиться свыше 3 календарных месяцев.

По завершению проведения проверки налогоплательщик должен быть готов к одному из таких событий, как:

| В случае выявления ошибок | Донести недостающую либо дополнительную документацию. В частности нужно будет принести документальные сведения о финансовых затратах |

| При выявленной неточности | Сформировать так называемую уточненную декларацию |

Необходимо обращать внимание на то, что в случае отсутствия несоответствий либо иных ошибок, будет сформирована и передана квитанция об уплате рассчитанного налога.

: камеральная проверка. Как ответить на требования налоговой

Такой вариант допускается в ситуации, если сумма прибыли от продажи имущества существенно превышает размера покупки либо же если имеется объект, сдаваемый в аренду.

| Передается уведомление | Относительно того, что размер ранее уплаченного налога подлежит возмещению |

| Ничего не передается | Налоговый орган обладает правом не информировать плательщика относительно своих результатов проверки. В таком случае возникает необходимость в самостоятельном обращении за разъяснениями итогов |

Если же результат проверки известен, и декларация была принята без замечаний, то налогоплательщик обретает возможность оформить вычет.

В подобном случае на персональный лицевой счет будет произведено перечисление размера излишнего уплаченного налога в течении 30 календарных дней с периода подачи письменного прошения.

В том случае если должностное лицо не посчитало за необходимость в уведомлении о принятом решении, то можно сформировать письменный запрос о предоставлении результатов.

Акт не подлежит формированию только в том случае, если был факт выявления нарушения российского законодательства относительно уплаты налогов и сборов. Для этого закон отводит 10 календарных дней.

В случае отсутствия каких-либо правонарушений должностное лицо налогового органа ничего не будет составлять.

Где посмотреть результаты по ИНН

Если же налогоплательщик изъявил желание по завершению установленных периодов проведения проверки узнать результат самостоятельно, то можно использовать один из несколько способов, а именно:

- лично обратиться в территориальный налоговый орган;

- обратиться к инспектору по телефону;

- ознакомиться со сведениями в сервисе “Персональный кабинет налогоплательщика…” либо же “Камеральная проверка деклараций по форме 3-НДФЛ” на официальном портале.

Для последнего варианта механизм действий заключается в следующем:

| На портале нужно перейти в категорию | “Электронные сервисы” |

| Далее нужно выбрать | ”Все сервисы” |

| На следующем этапе нужно перейти в подкатегорию | “Камеральная проверка…” |

Далее нужно указать ИНН и ознакомиться с имеющимся статусом и конечными результатами проверки.

Нюансы для ИП

Проверка на базе имеющихся отчетов у налогового органа может быть инициирована только в том случае, сели декларация не была сдана.

При выявлении различных несоответствий либо ошибок, инспектор налогового органа имеет законное право потребовать пояснения и различную документацию для подтверждения полученных сведений.

Исключение есть только для тех предпринимателей, которым предусматривается льготирование, а также изъявившим желание получить вычет (на основании декларации по НДС).

В случае предоставления требований частному предпринимателю он должен принять меры в течении 5 дней.

Необходимые пояснения должны быть предоставлены:

- в письменном виде;

- по телефону – номер можно узнать на официально портале ФНС;

- устно.

В случае нарушений сроков, в том числе и не предоставления необходимых сведений, ИП подлежит привлечению к ответственности.

При выявленных правонарушениях контролирующий инспектор часто формирует акт относительно проверки и производит доначисление налогов.

Во всех без исключения ситуациях в базу заложены одинаковые функции, исполнение которых происходит в четком соответствии с российским законодательством.

Прежде всего, она заключается в поверке представляемой частным предпринимателем отчетности в территориальный налоговый орган.

В случае предоставления безошибочных сведений, такая разновидность проверки осуществляется в максимально короткие сроки.

В завершении можно отметить — камеральная проверка является одним способов контроля за деятельностью предпринимателей любой формы собственности.

Своевременно предоставленная декларация по форме 3-НДФЛ позволяет не только исключить вероятность привлечения к ответственности, но и оформить налоговый вычет в соответствии с российским законодательством.

Источник: http://jurist-protect.ru/kameralnaja-proverka-3-ndfl/

Налоговая проверка 3-НДФЛ и 6-НДФЛ: камеральная и выездная

Здравствуйте! В этой статье мы расскажем о налоговых проверках по НДФЛ.

Сегодня вы узнаете:

- Что проверяется в процессе этой проверки.

- Какую документацию у вас могут истребовать.

- Когда проверка может быть назначена.

Проверка 6-НДФЛ и 3-НДФЛможет быть камеральной и выездной.

Проведение выездной проверки по НДФЛ

Выездную налоговую проверку осуществляют, основываясь на требованиях НК РФ.

За одну проверку вашу компанию могут проверить как:

- Налогоплательщика;

- Плательщика сборов;

- Налогового агента.

При этом проверка может охватить три последних года деятельности вашей компании.

Но стоит отметить, что под проверку может попасть и текущий период, хотя, если судить по практике это обстоятельство используется редко.

Это легко объяснимо: текущий период проще проверять не выезжая в ваш офис, то есть посредством камеральной проверки.

Еще один факт, из-за которого проверяющий может проигнорировать текущий период – это специфика самой процедуры налогообложения.

Для части налоговых платежей итоги определяются за текущий календарный год. Получается, что до того, как начнется следующий календарный год, проверять попросту нечего.

Инспекторы ФНС проверяют:

- Сроки и полноту оплаты налогов в бюджет;

- Насколько правильно применяется налоговая ставка;

- Правильность оформления налоговых вычетов;

- Правильно ли определяется налоговая база.

Какую документацию могут запросить:

- Кадровую документацию;

- Статистические формы;

- Налоговые карточки по НДФЛ;

- Справки 2-НДФЛ;

- Первичную финансовую документацию.

Проверка декларации 3-НДФЛ

После того как будет окончен налоговый период, вы обязаны предоставить в ФНС отчет. Также вы имеете право подать декларацию, если хотите получить налоговый вычет.

Одной из возможностей осуществить налоговый контроль в этом случае, является камеральная проверка.

Проверять документацию будут в налоговой, не выезжая непосредственно в вашу компанию.

Срок проверки

Проверка длится три месяца, с того момента, как вы предоставите отчет в налоговую инспекцию.

Рассматриваться будет только тот период, за который вы подали документацию, второй раз проверку осуществлять не будут.

Как проходит процедура

После того как вы подадите все необходимые документы и заполненную декларацию, начнется проверка. При этом уведомлять вас о ней никто не будет.

Вас известят, что процедура проверки прервана одним из следующих вариантов:

- Вам пришлют требование предоставить определенную документацию;

- Попросят явиться лично.

Чтобы не допустить возникновения проблем, оставляйте инспектору ваш контактный номер телефона.

Получается, если вы доносили документацию дополнительно, или что-то исправляли, срок проверки увеличивается. На это решение руководителя ФНС не требуется.

После того как проверка декларации будет завершена, развитие событий может быть следующим:

- Если обнаружены ошибки, нужно будет принести обновленный список документации;

- Если обнаружены неточности, декларацию нужно будет откорректировать и проверка будет произведена снова;

- Если ошибок и несоответствий не выявлено, уплаченный налог вам возместят.

Как узнать статус проверки

Если у вас есть желание лично контролировать процедуру, сделать это можно несколькими способами:

- Посредством телефонных звонков инспектору;

- Зарегистрировавшись на сайте ФНС, в разделе «Электронные сервисы».

Используя эти способы, вы сможете отслеживать действия проверяющих, сразу получать разъяснения по всем возникшим вопросам.

Проверка 6-НДФЛ

6-НДФЛ является одной из форм отчетности, которая сдается в обязательном порядке. Сдают такой отчет и ИП, и юридические лица. А процедура проверки является обязательной.

В каком виде сдается отчетность

Обычно эта форма предоставляется только в электронном виде. Предоставить ее на бумаге вы можете, только если в вашей компании менее 25 сотрудников.

Если же это правило к вам не относится, а расчет вы предоставите в бумажном варианте, придется заплатить штраф в размере двухсот рублей.

Когда проводится проверка

Она инициируется после того, как вы сдадите расчет 6-НДФЛ. Чтобы начать мероприятие, сотруднику ФНС не требуется получать решение вышестоящего руководства, как в других случаях.

Длится эта проверка не дольше, чем три месяца, этот срок регламентируется НК РФ.

Цель проверки 6-НДФЛ, как, впрочем, и других, заключается в том, чтобы обнаружить ошибки и нарушения либо убедиться в их отсутствии.

Этапы проверки

Вся процедура делится на несколько этапов:

- После того как специалисты ФНС получат от вас форму 6-НДФЛ, прежде всего они сверят общую информацию о вашей компании: сверят адрес, номер ИНН, а также ряд других данных;

- Проверяется, насколько верно заполнен расчет: данные должны быть заполнены нарастающим итогом;

- Сверяются контрольные соотношения: это помогает выявить, соответствуют ли данные, которые вы подали, тем, что уже имеются у инспекторов;

- Проводят пересчет данных для того, чтобы выявить допущенные ошибки арифметического характера.

Контрольные соотношения

Эти соотношения принимаются для того, чтобы проверки в разных регионах страны проходили единообразно.

Это помогает не только проверяющим, но и плательщикам налогов проверить, правильно ли они заполнили расчет.

В число контрольных соотношений входят следующие показатели:

- Дата, которую вы проставили на титульном листе (если подадите документ несвоевременно, можете получить штраф);

- Начисленный доход не может превышать налоговые вычеты, но может быть равен им;

- Сумма начисленного налога не может быть больше фиксированного авансового платежа, но может быть ему равна.

Что проверяют

В 6-НДФЛ проставляются сроки, когда перечислены налоги. Эту информацию проверяющие сверяют с той, что указана в лицевой карточке вашей компании или ИП.

Такие регистры и составляются для того, чтобы выявлять нарушения. Также они позволяют узнать вовремя ли вы исчислили и внесли в бюджет налоговые платежи.

Часть проверочных мероприятий проходит в автоматизированном режиме, для экономии времени сотрудников ФНС.

Сверка документации

В процессе проверки годового расчета 6-НДФЛ в обязательном порядке осуществляется сверка с 2-НДФЛ.

Говоря проще, сумма, которую вы выплатили сотрудникам в качестве заработной платы, должна соответствовать тем данным, которые указаны в справках о доходе физлиц.

Кроме этого, проверяют количество физлиц, которым вы перечислили деньги.

Если в процессе проверки возникли вопросы

Если в ходе проверки сотрудники ФНС выявят ошибки и несостыковки в отчетности, вас об этом обязательно оповестят.

Ответственному лицу направят требование о даче разъяснений по всем возникшим вопросам. На это отводится 5 рабочих дней с даты получения вами требования от налоговой.

Если же выявится тот факт, что вы не уплатили налог в полном объеме, то в ваш адрес будет направлено требование заплатить НДФЛ – это в случае простой недоплаты.

А если будет выявлено занижение налоговой базы по каким-либо причинам, то к вам будут применены еще и штрафные санкции – 20% от суммы недоимки и 40% в случае, если будет доказан преступный умысел.

Обычно в требовании указан срок, в течение которого вы обязаны погасить имеющуюся задолженность.

В случае, если вы его проигнорировали, то налоговая, в одностороннем порядке, погасит задолженность с ваших расчетных счетов, причем, перед этим, заблокирует все имеющиеся у вас, до полного удовлетворения недоимки.

Ваша деятельность будет парализована, так как на всех счетах должна быть «несгораемая» сумма, равная недоимке. А, если на счете, куда направлено требование сумма меньше нужной, то тогда и возникает абсурд – вы должны будете пополнить счет для того, чтобы платеж прошел успешно.

Времени на восстановление движения по расчетным счетам уйдет предостаточно: пока платеж будет списан, затем отразится на счетах налоговой. И только после всех этих действий налоговики вышлют уведомление на разблокировку ваших счетов.

Нюансы

Стоит отметить, что если вы в течение года не осуществляли выплат физлицам, то и расчет 6-НДФЛ вам предоставлять не нужно.

Если же перечислений не было только в одном периоде, то графа, которая соответствует этому периоду будет пустой, а остальные нужно заполнить.

Заключение

Уважаемые читатели! Учитывайте, что в процессе проведения проверки ошибки, найденные инспекторами, но вышедшие за трехлетний период, не могут быть основаниями для привлечения вас к какой-либо ответственности.

Но в любом случае старайтесь просто их не допускать либо исправлять вовремя.

Источник: http://kakzarabativat.ru/pravovaya-podderzhka/nalogovaya-proverka-po-ndfl/

Что такое камеральная проверка по 6-НДФЛ

Камеральная проверка 6-НДФЛ предусматривает наличие ошибок и недочетов, допущенных в расчетах. Если же будет проводиться ревизия налоговой службы, то в таком случае они могут обнаружить несоответствия, приводящие к целому ряду проблем. Для того чтобы узнать, как найти недочеты и опечатки, необходимо ознакомиться со всеми правилами и нюансами проверок.

Многие компании безответственно относятся к заполнению справок, пока не приходит комиссия, задающая вопросы, остающиеся без ответа. Только после таких ситуаций организации стараются следить за правилами заполнения документа.

Общие положения по закону

В связи с тем, что налоговый кодекс постоянно претерпевает изменения, ИФНС стали действовать на всю силу, постоянно выставляя требования, замораживая счета и выписывая штрафы, что сильно затрудняет деятельность компаний, постоянно создавая им проблемы.

Во время любой из проверок, основанных на данных из формы 6-НДФЛ, комиссия должна следовать всем нижеизложенным правилам:

- Проверка может проводиться только через три месяца со дня сдачи отчетности.

- Налоговая служба не имеет права сразу же выдвигать обвинения в сторону плательщика, для начала они должны отправить сообщение, в котором будет содержаться вся информация о недочетах или ошибках. Чтобы ответить на предоставленные пункты, в течение пяти дней плательщик должен отправить пояснительную записку, а если возможно, то и внести изменения в форму 6-НДФЛ.

- После того, как будет послан ответ, комиссия должна рассмотреть ответ, пояснения и приложенные документы. Если даже после предоставленных ответов был выявлен факт нарушения законов, то должностные лица налогового органа составят акт проверки по статье 100.

Статья 100 Налогового кодекса Российской Федерации содержит в себе:

- Если комиссия в ходе своей проверки сможет выявить нарушения по выплате и исчислению, должен быть составлен специальный акт проверки, в котором будет указана ошибка и итог мероприятия. Составляется форма в течение десяти дней со дня окончания проверки.

- После того как документ составлен, он должен быть доставлен должностному лицу, ответственного за нарушение. Доставка производится в течение пяти дней, при получении владелец должен подписать полученную бумагу, либо же принять документ через представительное лицо, если этот пункт разрешен и доступен. Некоторые владельцы начинают уклоняться от ответственности, не подписывая и не принимая акт проведенной проверки. Если же это происходит, то пункт об уклоне дополнительно прописывается в отчете налоговой проверки. Акт будет доставлен при помощи заказного письма. Датой получения будет считаться шестой день со дня отправки документа налоговыми службами.

- Если же лицо, в отношении которого проводилась проверка, считает, что выдвинутые обвинения не имеют под собой достаточного основания, не были доказаны в ходе расследования, тогда он имеет право составить письменное возражение. Эту записку необходимо составить в течение одного месяца со дня получения акта о вводах проверки, она отправляется в налоговые органы. Кроме самого заявления, юридическое лицо может приложить и дополнительные документы, которые смогут подтвердить его возражения фактами.

Законодательство Российской Федерации позволяет составить претензию в отношении налоговых служб, где необходимо указать нарушения процедуры проверки и составления итогового акта.

https://www.youtube.com/watch?v=do3AdkSiohc

Камеральная проверка 6-НДФЛ

Центральные моменты теории

Как подготовиться

Этапы камерной проверки 6-НДФЛ четко прописаны в соответствующих законах. В первом пункте сказано о том, что служба должна найти любые недочеты и проблемы, которые могут повлиять на итоговый результат.

Второй пункт дает понять, что все налоговые службы будут ссылаться при проверке на документ контрольных соотношений, на налоговую отчетность КРСБ НА, что означает карточку расчетов с бюджетом налогового агента.

Но в такой ситуации есть один нюанс, о котором все должны знать. КРСБ НА ранее являлась той карточкой, которая позволяла налоговикам контролировать компании изнутри, тем самым определяя для себя несвоевременные выплаты и так далее.

Но приказ, по которому документом можно было пользоваться в таких целях, утратил свою силу после того, как было издано письмо от Минюста России в 2010 году.

Из-за этого документ более не имеет юридическую силу, которая позволяла ему работать на практике, хотя налоговые службы порой все еще регулируют вопросы с помощью данного метода.

В дополнение к этому существует определение ВАС РФ, которое говорит о том, что использование КРСБ имеет лишь справочный характер. Поэтому вызов для дачи пояснений, основанный на этом, не является законным.

Камеральная проверка необходима, чтобы определить ошибки, несоответствия которые могут содержаться в отчетах. Все нормы и правила прописаны в налоговых декларациях, в которых сказано о том, что ведется учет сумм, исчисленных или удержанных, то есть операции связанные только с этими видами действий.

Ведение КРСБ НА не имеет никаких законодательно закрепленных норм по заполнению, из-за чего эту карточку нельзя считать полноценным документом, по которому можно сверять сведения НДФЛ.

Карточка считается лишь вспомогательным элементом для самого ИП, для которой с помощью КРСБ НА куда легче управлять информацией о лицевых счетах.

Основываясь на этом, камеральная проверка 6-НДФЛ является тем видом контроля, к которому можно правильном подойти, собрав необходимую информацию.

Расхождение в формах

Таблица, которая позволит узнать контрольные соотношения внутри форм 6-НДФЛ:

| Проверка, исполняемая инспектором | Контрольное соотношение |

| Срок, за который налоговый агент должен предоставить отчет. Если выплата была просрочена, то назначается штраф в размере 1000 рублей за каждый месяц задержки | Дата, которая указывалась на титульном листе отправляемой формы |

| Установление превышения вычетов на основании начисленного дохода, либо же его отсутствии | Сумма начисленного дохода больше или равна налоговым вычетам |

| Правильность высчитанного налога, а также верность реализации установленных соотношений | Налог на доход физического лица из строки 040 умножается на ставку налога 010 |

| Нет ли факта превышения авансовых платежей для иностранцев, учитывая сумму необходимых к уплате налогов | Строка 040 больше или равна строке 050 |

Контрольные соотношения

Так как Российская Федерация делится на регионы, то все нововведения должны иметь особенные контрольные соотношения для отчетов ФНС.

Все эти соотношения должны знать и налогоплательщики, для которых информация может помочь правильно заполнить отчет, имея наглядный пример:

| Номер | Где смотреть | Что проверяется | Контрольное соотношение | Несоответствия и действия при проверках |

| 1 | Титульный лист | Дата предоставления | Должна соблюдаться сдача в указанные сроки | Если форма будет сдана вне рамок указанного срока, на налогового агента накладывается штраф в размере одна тысяча рублей |

| 2 | Раздел 1 | Сравнить строки 020 и 030 | Строка 020 равна или больше строке 030 | В случае несоответствия, будет составлено и отправлено уведомление о необходимости исправить ошибку в течение пяти дней |

| 3 | Раздел 1 | Сравнить налоговую базу по НДФЛ и полученный налог | Рассчитывается по формуле: (стр. 020 – стр. 030) : 100 x стр. 010 (ставка налога) = стр. 040. Небольшая погрешность может присутствовать | Будет направлено уведомление, согласно которому плательщик должен исправить расхождение в течение пяти дней |

| 4 | Раздел 1 | Сравнение суммы исчисленного налога и фиксированного платежа за иностранного работника | Строка 040 обязана превышать или быть равной строке 050 | Проверить превышение фиксированного платежа авансом, ошибка должна быть исправлена в течение пяти дней |

| 5 | Раздел 1 | Сравнение доходов работников за год согласно 6-НДФЛ и 2-НДФЛ | Размер сумм должен совпадать | В противном случае будет направлено уведомление, исправить ошибку необходимо в течение пять дней |

| 6 | Раздел 1 | Сравнение суммы дивидендов по формам 6-НДФЛ и 2-НДФЛ | Сумма за год должна соответствовать сумме дохода в справках | Будет направлено письмо с требованиями об исправлении ошибки в течение пяти дней |

| 7 | Раздел 1 | Необходимо сверить каждую ставку, прописанную в строке 010 | Сумма за год и сумма налога должны соответствовать друг другу | Письмо с требованиями об исправлении ошибки в течение пяти дней будет сразу же направлено |

| 8 | Раздел 1 | Необходимо сверить не удержанный налог и число в форме 2-НДФЛ | Сумма не удержанного налога должна быть равной в обеих формах | При возникновении вопросов будет направлено письмо с требованиями об исправлении ошибки в течение 5 рабочих дней |

| 9 | Раздел 1 | Сверить количество налогоплательщиков и количество справок | Показатели должны быть равны | При возникновении вопросов будет направлено письмо с требованиями об исправлении ошибки в течение пяти дней. За каждую не предоставленную справку берется штраф в размере 500 рублей. |

| 10 | Раздел 1 и база налоговиков | Заполнение строки 050 необходимо проводить, сверяясь с уведомлением, если таковое есть | Если сумма в отчете больше нуля, то это говорит о наличии специально заниженного налога | При вопросах будет направлено письмо с необходимостью исправления ошибки в течение пяти дней |

| 11 | Раздел 1 и КРСБ НА – налоговик; и анализ банка с начала года | Сверить сумму разницы удержанного налога и фактической уплаты налоговой службе | Сумма разницы должна быть меньше или равна сумме фактической уплаты с начала года | При наличии ошибок будет направлено письмо с требованиями об исправлении в течение пяти дней. Кроме этого, накладывается штраф в размере 20 процентов от неуплаченной суммы |

| 12 | Раздел 2 6-НДФЛ банковские выписки и КРСБ НА | Сверка даты, выставленной в строке 120 с фактическим перечислением | Дата, когда был произведен акт фактической выплаты, не должна следовать за записанной | При возникновении вопросов будет направлено письмо с требованиями об исправлении ошибки в течение пяти дней. Кроме этого, накладывается штраф в размере 20 процентов от неуплаченной суммы |

| 13 | Раздел 2 6-НДФЛ банковские выписки и КРСБ НА | Необходимо сверить сумму из строки 140 с суммой фактического перечисления, опираясь на налоговые выписки | Сумма перечислений не может быть меньше, в таком случае это считается нарушением | При возникновении вопросов будет направлено письмо с требованиями об исправлении ошибки в течение пяти дней. Кроме этого, накладывается штраф в размере 20 процентов от неуплаченной суммы |

Как происходит камеральная проверка 6-НДФЛ

Камеральная проверка необходима, чтоб определить все ошибки и недочеты.

Для этого выявлены следующие этапы:

- Сверка общей информации об организации.

- Форма заполняется нарастающим итогом, это необходимо, чтобы определить ошибку, если она является явной и влияет на финальные данные.

- Сверка контрольных соотношений.

- Будут смотреть на арифметические ошибки.

- Повторная проверка контрольных соотношений.

Проверки содержания

Чтобы сверить годовую форму 6-НДФЛ в 2018 году, требуется специальные алгоритмы для следующих видов проверок:

- суммы начисленного дохода;

- суммы начисленных дивидендов;

- исчисленного налога;

- суммы не удержанного налога;

- проверка количества физических лиц, которые получили доход от организации.

Источник: http://buhuchetpro.ru/kameralnaja-proverka-v-6-ndfl/

Каков срок проведения камеральной налоговой проверки

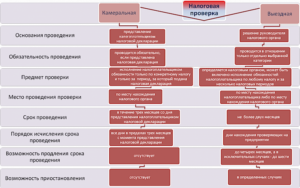

Проверка документации, предоставленной предпринимателем в ФНС, входит в обязанности налоговых инспекторов. Срок проведения камеральной налоговой проверки установлен на законодательном уровне. Его нельзя ни увеличить, ни уменьшить. Что считать датой начала и датой окончания указанного мероприятия?

Что следует считать началом проверки?

Согласно пункту 2 88 статьи НК РФ камеральная проверка не может длиться более трех месяцев с того момента, как налогоплательщик предоставил сотрудникам налоговой службы декларацию о доходах. Это значит, что она не может начаться до того, как предприниматель предоставит необходимые документы или уплатит налоги.

https://www.youtube.com/watch?v=ejuMhyt4pDQ

Иными словами, начало «камералки» напрямую связано с моментом получения сотрудниками ведомства необходимой документации. Согласно пункту 2 статьи 6.1 Налогового кодекса начало срока – следующий день после получения указанной документации.

Каждому предпринимателю, вне зависимости от сферы его деятельности, придется пройти через такую процедуру, как камеральная проверка, сроки проведения в 2018 г. останутся прежними.

Если декларация подается 1 раз в год (компания на УСН), то и «камералка» проводится 1 раз за календарный год (не позднее 30 апреля).

Если декларация подается чаще (компания на ЕНВД подает отчетность ежеквартально), проверка будет проводиться каждый раз после подачи документации.

Какой день считать днем подачи декларации?

Предоставить необходимые документы в налоговую предприниматель может лично либо по почте. И если в первом случае понятно, какой день признается днем подачи декларации о доходах и иной документации, то во втором могут возникнуть сомнения: день отправки (согласно почтовому штемпелю) или день получения инспектором.

«Налоговики» предлагают отсчитывать срок подачи (а значит, и срок проведения камеральной проверки) от даты получения письма сотрудником ведомства, поскольку ранее, чем документы окажутся у них в руках, они просто физически не смогут начать проверку.

Стоит заметить, что Налоговый кодекс предписывает вести отсчет дней с даты отправки письма. И еще один нюанс.

Налогоплательщику лучше бы проследить за тем, чтобы инспектор на титульном листе указал дату получения пакета, поставил свою фамилию, инициалы и подпись.

Когда завершается проверка?

На вопрос, что считать моментом окончания камеральной проверки, также нет однозначного ответа. Многое зависит от выявленных нарушений.

С одной стороны, закон установил строгие временные рамки: срок камеральной проверки должен длиться не более трех месяцев. И это требование соблюдается, если в декларации предпринимателя инспектор не найдет ни одной ошибки.

Более того, налогоплательщика даже не поставят в известность, что сотрудники ведомства изучали его документы.

К слову сказать, камеральная проверка может быть завершена и досрочно, если деятельность проверяемого лица не вызывает сомнений и ошибок в его документах нет. О досрочном завершении проверки налогоплательщику также не сообщают.

Если сотрудник налоговой службы обнаружит недочеты или ошибки, он уведомляет об этом налогоплательщика, а срок проведения «камералки» прерывается.

Предприниматель в течение 5 дней обязан внести исправления или предоставить объяснения. Как только он подаст исправленный документ, снова начнется отсчет трехмесячного срока.

По завершении инспектор составляет акт, в нем и указывает дату окончания проверки.

Что происходит на практике?

Согласно нормам действующего налогового законодательства, во время камеральной проверки инспектор, если он обнаружит информацию, вызывающую сомнения в законности действий предпринимателя, обязан уведомить налогоплательщика о наличии ошибок или спорных моментов и попросить эти ошибки исправить, а спорные моменты разъяснить.

Предприниматель же, если будет не согласен с требованиями инспектора, имеет право выдвигать возражения, то есть защищать свои права. Это должно происходить до того, как руководитель налоговой инспекции примет решение наказать плательщика за обнаруженное правонарушение.

Однако сотрудники налоговой нередко «растягивают» сроки камеральной налоговой проверки и требуют (уже после истечения трехмесячного срока) за выявленные нарушения нести наказание, лишая возможности всё исправить без финансовых потерь.

Налогоплательщики видят в этом нарушение своих прав, но Президиум Высшего Арбитражного суда еще в 2003 г.

объяснил: если «налоговики» предъявили свои требования после завершения проверки, это не означает, что эти требования можно игнорировать и не платить начисленные штрафы и пени.

Судьи уверены: даже если налоговая завершила проверку позже установленного законом срока, это не является основанием для отмены решений, принятых по результатам «камералки».

Итак, на проведение камеральной проверки отводится три месяца. Отсчет сроков ведется со дня получения налоговой инспекцией отчетной документации налогоплательщика. По результатам этой проверки ведомство принимает решение о ее завершении (плательщика об этом не уведомляют) или о начислении штрафов и пени, если был факт нарушения законодательных норм.

Источник: https://saldoa.com/nalogi-yur-lits/proverki/kameralnaya-nalogovaya.html

Проведение камеральной проверки по 6-НДФЛ: акт, сроки, формы, штраф

Даже после своевременной сдачи отчета 6-НДФЛ рано успокаиваться. Ведь впереди ждет камеральная проверка, в результате которой могут обнаружиться ошибки и недоработки поданной формы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по телефонам:

(Москва)

(Санкт-Петербург)

(звонок бесплатный для всех регионов России)

Это быстро и !

Понятие процедуры

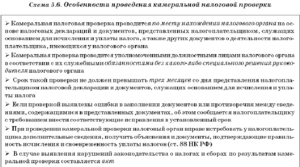

Это проверка, которая проводится сотрудниками инспекции непосредственно на своем рабочем месте, и исключает их выезд в офис подателя отчета 6-НДФЛ. Критерии камеральной проверки утверждены письмом ФНС БС-4-11/3852 и относятся они к контрольным соотношениям данных этой формы отчета с другими видами отчетности компании или ИП. В 6-НДФЛ проверяется:

- Число выполнения и подачи расчета, проставленная на титульном листе при приемке.

- Разница в значениях 020-ой и 030-ой строк, которая должна быть не меньше нулевой.

- Точно так же запись 040-ой строки должна быть больше (или равна) записи 050-ой.

- Расчет налога с учетом ставки, дохода и вычетов.

После чего следует контроль платежей:

- Сумма, прошедшая через расчетный счет, должна равняться разнице 070-ой и 090-ой строк.

- Дата прохождения платежа через счет должна быть не позже обозначенной в 120-ой строке отчета.

Камеральные проверки по 6-НДФЛ, их суть и особенности рассмотрены в видео ниже:

Субъекты и объекты анализа

Данные проверки осуществляются территориальными инспекциями, и субъектами их проведения являются:

- Учреждения и организации.

- Коммерческие и производственные компании различных форм хозяйственной организации.

- ИП.

- Кооперативы.

- Унитарные предприятия.

- Совместные предприятия.

А объектом служит деятельность или бездеятельность проверяемой компании (ИП) по надлежащему учету дохода их сотрудников (физлиц), а так же исчислению с данного дохода, удержанию и перечислению в бюджет НДФЛ.

Сроки проведения камеральной проверки по 6-НДФЛ

Время проведения камеральных проверок регламентировано 88-ой статьей НК. Согласно кодексу он составляет: три месяца, отсчитанных с момента поступления 6-НДФЛ в налоговую.

По истечению этого срока все контрольные мероприятия с отчетом должны быть закончены и должно появиться заключение о правильности или неправильности расчетных данных.

Алгоритм проведения

При камеральной проверке налоговый инспектор в рабочей обстановке своего кабинета проверяет наличие возможных ошибок и недочетов в поданной форме. Наибольшего эффекта можно достигнуть, сверяя годовые отчеты 2-НДФЛ и 6-НДФЛ. Для этого он применяет специальные алгоритмы. Свои для каждого из видов проверки.

Начисленная сумма дохода проверяется так:

- Сверяются налоговые ставки.

- В 6-НДФЛ внимание на сумму дохода (стр. 020).

- Она плюсуется по всем сотрудникам.

- В 2-НДФЛ суммируется общий доход по всем физлицам.

- Эти суммы должны совпадать.

Сумма начисленных дивидендов:

- В 6-НДФЛ она берется в 025-ой строке.

- В 2-НДФЛ и декларации на прибыль суммируются аналогичные показатели с кодом 1010.

- Обе суммы должны быть равны.

Сумма налога (начисленная):

- Сверяются налоговые ставки.

- В 6-НДФЛ эта сумма берется в 040-ой строке.

- Та же сумма из аналогичной строки 2-НДФЛ складывается с 030-ой строкой из приложения 2 декларации по всем физлицам.

- Обе суммы должны быть равны.

Неудержанный налог:

- Сверяются налоговые ставки.

- В 6-НДФЛ эта сумма берется в 080-ой строке.

- Та же сумма из аналогичной строки 2-НДФЛ складывается с 034-ой строкой из приложения 2 декларации по всем физлицам.

- Обе суммы должны быть равны.

Количество получивших доход граждан:

- В 6-НДФЛ это число в 060-ой строке.

- Число справок 1 в 2-НДФЛ плюсуется с числом приложений 2 декларации.

- Обе суммы должны быть равны.

Акт налоговой проверки

Составление

Акт составляется только в том случае, если проверка выявила неправильное исчисление налога, ошибки или расхождения. Он фиксирует результаты проведенной проверки. Срок его оформления – 10-ть дней по истечении срока проверки (не позже). Перед его оформлением инспектор обязан:

- Проинформировать о полученных результатах подателя отчета.

- Принять у него объяснения или другие предложенные документы и рассмотреть их.

Два экземпляра акта подписываются обеими сторонами, на что руководителю компании (или ИП) дается 5-ть дней.

Акт состоит из:

- «Шапки», в которой названы проверяющие и проверяемые.

- Общей части со сроками проверки.

- Описания обнаруженных нарушений.

- Выводу и предложения по дальнейшим действиям.

- Приложения с доказательствами вины.

Возражения по акту

Если руководители компании не согласны с выводами по камеральной проверке, или надеются аргументировано оправдаться, то они должны сразу же направить в ФНС возражение по акту. Форма произвольная, но требования такие:

- Информативность.

- Краткость.

- Точное перечисление оспариваемых фактов с собственными аргументами.

Как подготовиться к камеральным проверкам по 6-НДФЛ, расскажет видео ниже:

Штрафы

Нарушения, связанные с расчетом 6-НДФЛ караются различными санкциями. В результате проверки могут быть следующие штрафы:

- Пропущен срок сдачи отчета – 1000 рублей помесячно (месяц просрочки может быть полный или неполный).

- Указание недостоверных сведений – 500 рублей.

- Срыв срока перечисления – 20% от неоплаченной суммы.

Самая массовая ошибка «недостоверные сведения» может включать:

- Простые ошибки.

- Допущенное искажение некоторых показателей.

- Неполное перечисление.

- Отсутствие положенных налоговых вычетов.

Уточненка по декларации после КП

Уменьшить финансовые последствия допущенных ошибок можно, если вовремя обнаружить ошибки в отчете и подать уточненный 6-НДФЛ. Он допускается если:

- Обнаружились неполные или неотраженные в расчете данные.

- Проявились ошибки, приведшие к уменьшению начисленного налога.

«Уточненка» должна содержать сведения только о случаях неотраженной или ошибочной информации. Подача уточненного отчета может иметь положительные для компании последствия, если:

- Если составитель 6-НДФЛ самостоятельно выявил ошибки.

- И известил об этом ФНС, не дожидаясь обнаружения этих недостатков проверяющим инспектором.

В этом видео рассмотрены подборка писем ФНС и камеральная проверка 6-НДФЛ:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/ndfl/5-i-6/kameralnaya-proverka-formy-otchetnosti.html