- Что такое доходность инвестиций: формула баланса, что измеряется и что отличает себя?

- Что такое сбор средств?

- Как его рассчитать

- Выделение средств на основные средства: Формула расчета и оценка

- Общая формула расчета

- бухгалтерская формула

- Пример расчета балансовой стоимости

- Что отличает окупаемость инвестиций?

- Расчет и значение коэффициента окупаемости инвестиций, формула расчета:

- Характеристики коэффициента рентабельности инвестиций

- Факторы, влияющие на рентабельность капитала

- формула доходности фонда

- коррекция знаменателя

- Настройка счетчика

- Анализ рентабельности капитала

- Возможности повышения эффективности финансирования

- Доходность фонда 000402

- Характеристики коэффициента интенсивности фонда

- Суть концепции заключается в том.

- Зависимость от отраслей промышленности

- Важные формулы ингредиентов

- назад….

- Оружие…..

- Расчет коэффициента финансовой дееспособности

- обзор баланса

- Анализ состояния и использования

- Что такое доходность фонда – формула расчета, показывающая нормальное значение?

- Как рассчитать доходность фонда – формула

- Анализ коэффициентов доходности фондов

- нормальный коэффициент

Что такое доходность инвестиций: формула баланса, что измеряется и что отличает себя?

Для оценки результатов деятельности организации используется достаточно полный перечень показателей, включая показатели, отражающие эффективность ее финансовых результатов на конец отчетного периода.

Для этой цели чаще всего используются различные типы рентабельности, факторы оборачиваемости, включая производительность и доходность (фондовая мощность/эффективность, материальная мощность/материальная мощность и т.д.).

Что такое сбор средств?

Возврат средств фонда, как один из основных показателей оборачиваемости и эффективности деятельности компании, отражает потенциальную/фактическую “доходность” денег в ответ на финансовые вложения.

Иными словами, характеристика отражает, сколько рублей дохода падает на рубль основных средств.

Основные средства также относятся к основным средствам, недвижимому имуществу и представляют собой основные средства предприятия (здания, сооружения, машины, трубопроводы, транспорт, патенты, лицензии и т.д.). В этом расчете под доходами понимаются виды прибыли – выручка или выручка от продаж.

Как его рассчитать

При расчете используются два показателя, отражающих специфику деятельности компании – доходы и стоимость основных средств.

Наиболее рационально рассчитать такой вид дохода, как оборот, так как он отражает первичный результат от продажи товаров/услуг/услуг/услуг по строительству.

В некоторых случаях прибыль от продажи имеет смысл использовать в качестве дохода (например, если затраты на продукты/услуги/работы низкие и не превышают 30% от общего оборота).

Для расчета можно использовать полную стоимость основных средств или только их активную часть – только стоимость основных средств, непосредственно связанных с производственным процессом.

Использование только активной части основных средств необходимо, если в балансе имеются непроизводственные здания, неиспользуемые станки, неиспользуемые объекты инфраструктуры.

Выделение средств на основные средства: Формула расчета и оценка

Как и любой показатель эффективности, результаты деятельности фондов являются относительными, т.е. отражают зависимость одного признака (дохода) от другого (стоимости активов).

Для расчета отношения выручки от реализации или выручки от реализации к стоимости основных средств или активной части основных средств необходимо произвести расчет.

Доходность и стоимость основных средств измеряется в денежных единицах (рублях), поэтому доходность активов иногда выражается в рублях. В большинстве случаев результат расчета умножается на 100%, а затем измеряется в процентах.

Общая формула расчета

В целом, методика расчета производства фондов выглядит следующим образом:

CP = (TR/Vfa)

местонахождение

ЧП (продуктивность капитала/доходность инвестиций) – доходность фонда, рубль/рубль;

ТР (Общая выручка) – Доходы от основной деятельности компании, руб;

Вфа (стоимость внеоборотных активов) – стоимость основных средств, руб.

Оборот, в свою очередь, представляет собой отношение цены к объему поставляемых товаров/услуг/услуг:

TR = P * Q

местонахождение

ТР – Периодические продажи, руб.

Р – цена за единицу продукции/услуги/работы, руб.

В – Объем производства, руб.

С помощью этого алгоритма можно определить стоимость основных средств: Возьмите значение на начало и конец периода и разделите его на 2, используя следующую формулу расчета:

Vfa= (Vfab + Vfae)/2

местонахождение

Вфа – Основные средства (в среднем за год), руб.

Вфаб – стоимость основных средств (на начало периода), руб.

Вфаэ – стоимость основных средств (на конец периода), руб.

бухгалтерская формула

Для расчета доходности фонда требуются две формы бухгалтерского учета – бухгалтерский баланс и ведомость поступлений. Они также называются Форма 1 и Форма 2.

Выручка от реализации отражается в отчете о прибылях и убытках, а стоимость основных средств может быть определена из баланса. Для расчета доходности фонда (формула расчета) баланса используется следующая методика:

CP = (P. 2110 OFF/(P. 1150 BB)*100%.

местонахождение

ЧП (продуктивность капитала/доходность инвестиций) – доходность фонда, %;

строка 2110 ПРОФ – Оборот (баланс), руб.

Стройка 1150 ВВ – Основные средства, RUB

Для получения более объективного результата необходимо определить среднегодовую стоимость основных средств. Для этого необходимо добавить показатели строки 1150 баланса на начало и конец периода и разделить их на 2.

При подсчете себестоимости можно также использовать прибыль от продаж, а не выручку. Для этого в отчете о прибыльности заменить строку 2200 в формуле строкой 2110.

Пример расчета балансовой стоимости

Возможность использования формулы для расчета доходности фонда рассмотрена на примере компании “Восток”. Предприятие занимается переработкой древесины, поэтому себестоимость продукции достаточно высока. Рекомендуется использовать поступления, указанные в формуле. У компании нет неиспользованного имущества, поэтому можно рассчитать полную стоимость основных средств.

По итогам отчетного периода компания получила следующие результаты:

- По строке 2110 отчета о финансовых результатах (выручке) 2500 тыс. руб;

- строка 1150 бухгалтерского баланса (основные средства): на начало периода – 1100 тыс. рублей, на конец периода – 1300 тыс. рублей.

Если вы замените эти данные в формуле расчета доходности фонда на остаток, то получите:

CP = 2500/(1100+1300) = 2,08 руб/рубль.

Доходность фонда составила 2,08 рубля, т.е. на один рубль, вложенный в основной капитал, приходилось 2,08 рубля доходов компании.

Что отличает окупаемость инвестиций?

Рассматриваемая характеристика отражает успешность использования основных средств в производственных целях и, следовательно, получение дохода.

Показатель следует рассматривать более рационально в динамике (за несколько периодов), с тем чтобы получить более полную картину эффективности. В случае резкого увеличения стоимости основных средств (например, открытия нового магазина), доходность инвестиций может резко упасть, что потребует анализа других характеристик, связанных с использованием активов и прибыли компании.

Однако в целом рост основных фондов должен привести к росту производства фондов. Положительная динамика отношения выручки к стоимости основных средств отражает рост интенсивности использования основных средств.

Возврат инвестиций является одним из важнейших показателей эффективности компании. Расчеты на несколько лет позволят выявить слабые места в инвестициях и разработать более успешную стратегию инвестирования в основной капитал компании.

Однако для более глубокого анализа следует учитывать и другие показатели оборота и эффективности в целом.

(38 голос…., 4,20 от 5)

Источник: http://delatdelo.com/spravochnik/raschet/fondootdacha-po-balansu.html

Расчет и значение коэффициента окупаемости инвестиций, формула расчета:

Важнейшим фактором при анализе финансово-хозяйственной деятельности промышленных предприятий является оценка рентабельности инвестиций. Основные средства компании являются долгосрочными активами, т.е. средства, вложенные в приобретение, постепенно возвращаются в несколько производственных циклов.

Чем эффективнее они используются, тем быстрее компания возвращает вложенные или привлеченные средства. Учредители, кредитные организации, собственники учитывают показатели, характеризующие основные средства, при оценке деятельности компании.

К ним относятся доходность фондов, доходность фондов, соотношение средств к весу и интенсивность фондов.

Характеристики коэффициента рентабельности инвестиций

Для расчета коэффициента окупаемости инвестиций используется единая формула, в соответствии с которой рассчитанные значения математических составляющих могут быть скорректированы в соответствии с целями расчета индекса. Важнейшим правилом для правильного анализа доходности инвестиций является следование динамике полученной стоимости.

Для сравнения, может быть использован эталон, который рассматривается как единый положительный уровень для конкретной компании, или текущий календарный период можно сравнить с предыдущим календарным периодом.

Обязательным условием объективности полученного коэффициента является также единица измерения, используемая при расчете, ее изменение в сопоставимые периоды времени (обычно тысяча рублей) не допускается.

Методика расчета показателя “рентабельность собственного капитала” – формула расчета данного коэффициента – предполагает, что он относится к значениям, характеризующим оборот основных средств. Рассчитываются также темпы обновления, инвентаризация, дебиторская задолженность, МБП и другие виды активов, задействованных в производственном процессе.

Факторы, влияющие на рентабельность капитала

Значение коэффициента, указывающего на степень отключения, в значительной степени зависит от ряда факторов:

- Количество продукции, реализованной в данный период (в некоторых случаях учитывается показатель производства).

- Производительность активной основной части завода.

- Сокращение простоев, рабочих смен, дней

- Состояние технического совершенства приборов и машин.

- Структура ОБТК.

- Уровень загрузки устройства.

- Повышение производительности труда и благосостояния в долгосрочной перспективе.

формула доходности фонда

Коэффициент рассчитывается как отношение объема производства предприятия, произведенной (реализованной) продукции к значению OFF, что позволяет определить, сколько продукции было произведено (реализовано) на единицу вложенных в OFF ресурсов. Рассмотрим обобщенный расчет показателя “Return on Investment”.

Формула расчета выглядит следующим образом: Pho = вторник, где Pho – Общая доходность инвестиций; вторник – Выпуск за выбранный период; воскресенье – Стоимость основных средств.

Данный вариант расчета используется для получения обобщающего показателя, который должен быть рассчитан для всех производственных единиц, в противном случае необходимо указать элементы счетчика и знаменателя.

коррекция знаменателя

Формула доходности фонда знаменателя содержит такую же стоимость, как и стоимость инвестиционных активов. Для получения правильного значения числителя и знаменателя необходимо отобразить фактически рассчитанные данные. Стоимость основных средств может быть рассчитана следующим образом: OScr = OSn + OSc/2, т.е.

балансовая стоимость OFF на начало периода прибавляется к концу периода, а затем итоговая величина делится на 2 (для получения среднего арифметического). Это число может быть расширено и уточнено путем включения в расчет стоимости основных средств, приобретенных в течение отчетного периода и реализованных путем продажи или списания.

Многие аналитики предпочитают использовать остаточную стоимость основных средств – ее можно определить как разницу между балансовой стоимостью на определенную дату (счет 01 в балансе) и амортизационной стоимостью основных средств (счет 02 в балансе), которая возникает в течение всего периода эксплуатации.

При учете структуры ОБТК в формуле расчета окупаемости инвестиций учитываются только действующие операционные системы (задействованные в производственном процессе), т.е. машины, установки, в зависимости от специализации компании.

Из общей стоимости средств предприятия, находящихся в резервировании, средства сдаются в аренду, модернизируются и не используются в течение анализируемого периода. Необходимо учитывать арендованное или арендованное оборудование в ЦБ РФ.

Они могут повлиять на забалансовые счета таким образом, что их значение не будет учитываться 01, что повлияет на получение неверных данных при анализе такого показателя, как доходность фонда. Формула или ее знаменатель должен быть увеличен на стоимость арендуемого имущества.

Настройка счетчика

Количество товаров, произведенных в отчетном периоде, обязательно корректируется на сумму налогов, т.е. НДС и уплаченные акцизы вычитаются из общего объема реализованных товаров. Оборот индексируется на уровень инфляции для получения сравнительных значений.

Для расчета доходности фонда можно использовать средние контрактные цены на реализуемую продукцию (общая формула приведена выше), поскольку объем выпускаемой продукции за данный период может быть структурирован по подразделам и видам продукции.

В этом случае выходные показатели должны коррелировать со стоимостью основных средств, используемых для производства определенного вида продукции.

Анализ рентабельности капитала

Коэффициент, полученный при расчете доходности фонда, анализируется путем сравнения его с аналогичными данными за другие периоды или с уровнем планового показателя. Динамика этих значений указывает на увеличение или уменьшение эффективности эксплуатации ОБТК.

Положительная динамика указывает на грамотное использование основных средств, что приводит к увеличению производства и, соответственно, оборота (при стабильном спросе). Снижение расчетного уровня доходности не всегда является негативным аспектом деятельности компании.

Поэтому рекомендуется тщательно рассмотреть все факторы, влияющие на стоимость. Существует несколько способов увеличить доходность ваших денег, если это объективно необходимо.

Возможности повышения эффективности финансирования

Для повышения эффективности операционной среды при нынешних темпах реализации необходимо повысить эффективность операционной среды. Доступны следующие методы:

- Сокращение времени простоя за счет многосменной работы.

- Будет введено стимулирование персонала – прямая зависимость заработной платы от выпускаемой продукции.

- Улучшение технического уровня персонала – позволяет избежать простоев за счет сокращения количества и времени ремонта.

- Модернизация оборудования, ввод в эксплуатацию большего количества технологических машин.

- Внедрение подвесных устройств, вывод из эксплуатации машин с высоким физическим износом или устареванием.

Данные методы позволят постепенно повышать экономическую отдачу от инвестиций денежных потоков в основной капитал без снижения себестоимости производства.

Источник: https://www.syl.ru/article/145268/mod_raschet-i-znachenie-pokazallya-fondootdacha-formula-rascheta

Доходность фонда 000402

В настоящее время на сайте 197 гостей и нет зарегистрированных пользователей.

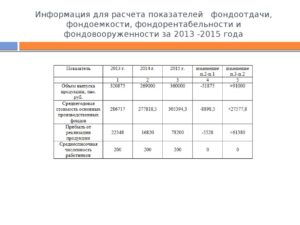

Детали Суперкоординатная категория пользователя: Экономика: 13 ноября 2008 года 69728 Стоимость основных средств в разрезе групп по состоянию на 1 января 2008 года составляла TUB:

| ЗданияСтроительствоСтроительствоМашины и оборудованиеТранспортное оборудованиеТранспортное оборудованиеИнвентарь производственных и бытовых основных средств | 30 0008 00048 0006 0005 0003 000 |

В феврале введено в эксплуатацию новое здание цеха на 1 млн. рублей, в июле закуплено оборудование на сумму 12 млн. рублей. За год на предприятии произведено 23 000 тонн продукции класса А стоимостью 1 000 рублей/т и 35 000 тонн продукции класса В стоимостью 1 500 рублей/т. Основная информация о работе опережающего оборудования приведена в таблице ниже:

| индикаторы | Оборудование для производства | |

| А | Б | |

| Количество единиц, паев Временной фонд режима работы, фонд блоков, заголовки блоков, ч: Фактическая запланированная мощность по техническим стандартам, т/ч | 2 Непрерывный8 760 – 960720 1,6 | 4 прерванных 8 760 4 000 4 520 192 3,4 |

Рассчитать доходность фонда и использование оборудования. РешениеСначала нужно рассчитать коэффициент окупаемости инвестиций.Для этого мы используем следующую формулу

Fo = V / среда

ФЦ – производство фондов – годовое производство в стоимостном выражении или в виде материальных активов

Среда – среднегодовая стоимость основных средств.

Поскольку эффективность использования средств фонда свидетельствует об эффективности использования всех мощностей компании, необходимо определить их среднегодовую стоимость:Ср = (30 000 + 8 000 + 48 000 + 6 000 + 6 000 + 5 000 + 3 000) + + + + + 10 / 12 – 1 000 + 5 / 12 – 1 200 = 108 833 тысячи рублей. Для расчета этого показателя необходимо знать объем продукции, произведенной в физической или стоимостной форме.

Если получаются однородные продукты, можно включить в расчеты природные значения. Если производство отличается в зависимости от характера производства, необходимо при расчете производительности фонда отразить объем произведенной продукции в стоимостных показателях, руб.:В = 1 000 – 23 000 + 1 500 – 35 000 = 75 500 тыс. руб. Теперь можно рассчитать необходимый показатель:Fo = 75 500 / 108 833 = 0,69 тыс. руб. / тыс.

С помощью индекса доходности фонда удалось установить, что на каждую тысячу рублей инвестиций в основной капитал производство выпускается за 690 рублей, а теперь перейти к расчету частных показателей. Найдены коэффициенты для устройств, выпускающих продукцию A.

.

Определим коэффициенты для широкого использования оборудования: a) Календарный коэффициент использования времени

Дерьмо = Tf / Tc

Cack – коэффициент использования календарного времениТf – фактическое время работы устройстваТс – календарный фонд;

Дерьмо = (8 760 – 2 – 960) / 8 760 – 2 = 0,95

b) Запланированный фактор ограничения по времени

Cap = Pfft / Pfft = Pfft / Pfft / Pfft / Pfft / Pfft / Pfft / Pfft / Pfft

Коэффициент планового использования времени – Коэффициент планового использования времени

Ага. Запланированный фонд.

Cap = (8 760 – 2 – 960) / (8 760 – 2 – 720) = 0,99.99.При расчете коэффициента интенсивности использования устройства сначала рассчитывается фактическая мощность:

Pf = 23 000 / (8 760 – 2 – 960) = 1,38 т/ч.

Затем продолжим расчет коэффициента интенсивного использования:

Qi = Pfft / Pt / Pt / Pt / Pt

Ки – интенсивное использование оборудования

Pfft – фактическая производительность

Pt – производительность в соответствии с техническим стандартом.

Ki = 1,38/1,6 = 0,86 Последний коэффициент является интегральным:

Нет = Ке-Ки.

Ke – Широкий коэффициент использования системы

Ци – коэффициент интенсивного использования оборудования.

Кинт = 0,99 – 0,86 = 0,82 Коэффициенты ретро-биллинга для устройств производства изделий B. Рассчитаем коэффициенты широкого использования устройств:a) коэффициент использования времени режима работы

C. Cut = Tf/Trej

Cu. Вырезать – коэффициент использования времени работы в режиме;

Tf – фактическое время работы устройства

Тредж – это фонд безопасности.

Раздел = (4 000 – 3 – 520) / 4 000 – 3 = 0,96; b) Соотношение расчетного времени.

Крышка = (4 000 – 3 – 520) / (4 000 – 3 – 192) = 0,97.

Затем мы вычисляем коэффициент использования путем предварительного вычисления фактического и интегрального коэффициентов мощности:

Pf = 35 000 / (4 000 – 3 – 520) = 3,05 т/ч,

Ki = 3,05 / 3,4 = 0,9,

Кинт = 0.97 – 0.9 = 0.87.

При расчете коэффициентов для экстенсивного использования оборудования в непрерывном режиме целесообразно выбирать коэффициент использования календарного времени, а для производства в непрерывном режиме – коэффициент использования времени режима.

У вас недостаточно прав на добавление комментариев.

Вы должны зарегистрироваться на сайте.

Источник: http://bankzadach.ru/ekonomika-predpriyatiya/koeffitsient-fondootdachi-000402.html

Характеристики коэффициента интенсивности фонда

Для эффективного функционирования бизнеса важно контролировать уровень доходов и расходов. Это возможно при расчете инвестиций на развитие производственного цикла.

Стоимость приобретения оборудования имеет первостепенное значение. Они составляют основу производственных мощностей.

Суть концепции заключается в том.

Интенсивность запасов – это стоимость, рассчитанная на основе производственных затрат производственных мощностей при пересчете в рублевый эквивалент готовой продукции. Коэффициент активов фонда можно рассчитать по специальной формуле. Стоимость основных фондов (С) должна быть разделена на объем выпуска (Р) в течение периода деятельности.

Увеличение коэффициента снижает стоимость товаров. На выходе компания получает большую прибыль и экономическую эффективность производственного процесса. Таким образом, ресурсы, включенные в производственный процесс, полностью восстанавливаются.

Приведенная выше базовая формула используется для расчета пропускной способности. Но у него есть некоторые недостатки. К ним относится отсутствие учета износа производственного оборудования, что приводит к постоянной цене. При расчете учитываются также все произведенные продукты. В этом случае деталь не продается.

По этой формуле можно оценить производственно-технологический процесс, отражающий его динамику.

Для оценки эффективности производства и отдачи от инвестиций следует использовать другую формулу: Fe = ½(Co1+Co2)/Pr.

Она переносит затраты на средства производства в начале расчетного периода по стоимости Co1 и Co2 – на дату окончания. Проценты – это стоимость, которая отражает количество проданных товаров.

В нем под холодным годом понимается стоимость средств производства, полученных на основе среднегодовых значений. Pg отражает количество продукции, которое должно быть произведено в течение 12 месяцев, каждый показатель отражен в бизнес-плане компании.

Полная стоимость используется для определения стоимости оборудования, задействованного в технологическом процессе. Амортизация, отраженная в бухгалтерском балансе, не учитывается.

Зависимость от отраслей промышленности

Коэффициент интенсивности финансирования необходим для оптимизации производственных процессов и оценки эффективности компании. Значение по умолчанию также помогает анализировать все сектора в целом. Эти данные используются для расчета соотношения средств производства и валового внутреннего продукта.

Для определения потребностей в финансировании в полном объеме учитываются также ресурсы, косвенно используемые для производства продукции. Важным показателем является интенсивность использования средств. Однако он по-прежнему рассматривается как вспомогательный показатель, так как доходность фонда является приоритетной.

Важные формулы ингредиентов

Для использования основных средств определены три важных показателя:

- неудача;

- контейнер;

- Оружие.

Интенсивность фонда зависит от количества средств производства, используемых для производства продукции. Размер определяется в отношении одного рубля стоимости продукции.

Интенсивность использования средств и возврат средств являются взаимовыгодными ценностями. Эффективное и более рациональное использование производственных средств ведет к повышению эффективности и сокращению производственных мощностей.

Для расчета эффективности деятельности фонда подбираются машины и оборудование, составляющие активную часть фонда. Для сравнения темпов роста и запланированного исполнения необходимо учитывать стоимость баз промышленного производства на 1 рубль и стоимость оборудования на ту же сумму.

Второй показатель выше первого, когда увеличивается доля активной части основных средств.

назад….

Доходность фонда показывает использование акционерного капитала компании для экономической и отраслевой оценки. Для его расчета важно знать стоимость производства и стоимость средств производства.

Стоимость определяется на различных экономических уровнях:

| При выборе уровня предприятия. | Расчет производится исходя из объема выпускаемой продукции в год. |

| При определении уровня сектора | Должна учитываться валовая добавленная стоимость или валовая продукция. |

| В случае расчета национальной шкалы | Это основано на ВВП. |

Коэффициент можно рассчитать по формуле Fo=Vp/Sof, где:

| Неправильно…. | Сбор средств. |

| Вице-президент | Выпуск продукции. |

| София. | Затраты на основные средства. |

Основные средства рассчитываются с использованием коэффициента среднегодовой стоимости капитала. Однако в некоторых случаях важно покрывать расходы на эти средства в течение первоначального и последнего отчетных периодов. Затем средства добавляются и делятся на 2.

Оружие…..

Квота акций – показатель, отражающий эффективность использования производственных средств компании и обеспечивающий безопасность работников, имеющих средства для осуществления производства.

Они – те, кто имеют значение:

- Инструменты;

- машины;

- Оборудование;

- Транспорт;

- Здания;

- Строительство и т.д.

Бухгалтерский баланс используется для расчета.

Изменения в портфеле активов происходят в случае ухода персонала или выхода из строя оборудования. Затем снимается остаточная стоимость средств.

Расчет коэффициента финансовой дееспособности

Для анализа эффективности использования средств и деятельности предприятия можно рассчитать определенные количества. Наиболее важным из них является интенсивность использования средств. Для того чтобы произвести расчет, необходимо знать баланс бухгалтерского учета компании, который был создан за данный период. Также важно иметь отчет, отражающий прибыль и убыток за отчетный период.

Вы должны придерживаться определенной последовательности для того, чтобы вычислить ее:

- Определить стоимость основных средств со среднегодовой стоимостью. Для этого добавленная стоимость должна быть добавлена в начале и в конце периода, как описано в строке 120 бухгалтерского баланса. Результат делится на 2 части: при планировании интенсивности использования средств используются данные бизнес-плана и программ.

- Затем рассчитывается стоимость продукции, выпущенной за 12 месяцев. Необходимо сконцентрироваться на годовом отчете о прибылях и убытках компании. При планировании необходимо обращаться к бизнес-плану или программе.

- Мощность фонда рассчитывается по формуле Fe=Co/B, где первым значением является среднегодовая стоимость основных средств, а В – себестоимость производства продукции за 12 месяцев. Полученная стоимость является показателем интенсивности финансирования компании.

- Если вам необходимо рассчитать интенсивность использования средств в соответствии с планом, вы должны обратиться к бизнес-плану. Вы также можете использовать план и фактические данные за предыдущий период. На основе полученных данных проводится анализ.

обзор баланса

Расчет производится на основании данных бухгалтерского учета по финансовым показателям и бухгалтерскому балансу. Результат отражается в первом документе, а капитал – во втором.

Потребности в финансировании ваших продуктов можно рассчитать по другой формуле: COR = стр. 1150 ВВ / стр. 2200 СОФ, где последней стоимостью является прибыль предприятия от реализации продукции на основе финансового результата.

Анализ состояния и использования

Производство может расти и снижаться по мере изменения некоторых показателей.

Так они это называют:

- наличие и использование рабочей силы (объекты промышленного производства);

- Наличие материальных ресурсов для компании и их применения;

- Развернутые и имеющиеся людские ресурсы.

Рост объемов производства сопровождается увеличением основных фондов.

Анализ основных средств осуществляется на основе данных, полученных в результате анализа основных средств:

- годового баланса;

- Инвентарные карточки;

- Операции по приему и переводу денежных средств;

- счетов за внутренний перевод;

- Прием и передача документов на оборудование для ремонта, реконструкции и модернизации.

Анализ начинается с изучения основных фондов. Рассчитываются соотношения различных групп к общему значению. Важно увеличить действующее оборудование CF.

Следующие тесты выполняются на основе актуализации основных средств на основе коэффициентов:

- Модернизация;

- от отчуждения активов;

- роста.

Затем определяется возраст оборудования для определения типа технического состояния. Основные средства рассчитываются на основе показателей износа и пригодности. При сравнении показателей за данный период можно увидеть тенденцию их изменения на сайте

Изменение эксплуатационных параметров производится в зависимости от степени механизации и автоматизации работ. Количество сотрудников, использующих тот или иной вид оборудования, относительно общей численности персонала учитывается.

Среди индикаторов использования устройств выделяется несколько типов устройств:

| Широкое применение | Коэффициент рассчитывается путем деления фактического времени работы устройства на стандартное время. |

| интенсивный курс | Это продуктивно. Для расчета коэффициента средняя производительность за 60 минут на машине делится на среднюю мощность, указанную на схеме установки. |

| Интегрально. | Время и власть определены. Данный коэффициент является результатом интенсивного и интенсивного использования сайта |

После полного анализа проделанной работы проводится обобщение. Резервы основных средств определяются на основе этого анализа.

Они – те, кто имеют значение:

- Ввод в эксплуатацию оборудования, которое не было установлено ранее;

- Увеличение количества изменений в работе оборудования;

- Отказ оставить оборудование в простоях за пределами плана и в течение смены;

- Сокращение временных потерь при эксплуатации станции;

- Подготовка организационных и технических мероприятий, направленных на сокращение времени, необходимого для эксплуатации установки в процессе производства единицы продукции.

Интенсивность инвентаризации должна быть изучена для того, чтобы повысить производительность предприятия. Для разработки коэффициентов он рассчитывается вместе с доходностью фонда и емкостью фонда.

Источник: http://buhuchetpro.ru/kojefficient-fondoemkosti/

Что такое доходность фонда – формула расчета, показывающая нормальное значение?

Для оценки деятельности Компании менеджеры, бухгалтеры и аналитики используют определенные финансовые показатели, одним из которых является доходность Фонда, отражающая общую эффективность финансовых результатов деятельности Компании на конец определенного периода.

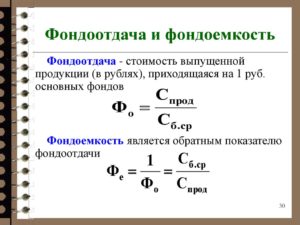

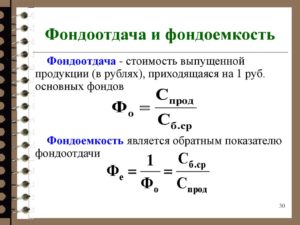

Доходность фонда – это финансовый показатель, определяющий эффективность использования основных средств предприятия. Показывает прямую величину прибыли на единицу стоимости имеющихся основных средств.

При анализе деятельности предприятия, в частности оборота, следует иметь в виду, что доходность фонда представляет собой отношение поступлений к средствам, непосредственно имеющимся в распоряжении предприятия. Оборот – это объем реализованной продукции.

Таким образом, данный коэффициент напрямую не характеризует эффективность использования ресурсов предприятия.

Как рассчитать доходность фонда – формула

Общая формула расчета доходности инвестиций выглядит следующим образом:

Освобождение средств = оборот / основные средства

Доходы в данной конкретной ситуации – это прямые издержки оборота, а не прибыль или доход, поскольку основная цель окупаемости инвестиций заключается в демонстрации эффективности превращения основных фондов в товар.

Формула производительности фонда позволяет рассчитать, сколько продукции затрачивается предприятием на единицу рабочего оборудования, что часто рассматривается как важнейший показатель качества управления средствами предприятия.

Его расчет необходим при сравнении эффективности использования средств производства в разных компаниях. Результаты деятельности Фонда показывают способность менеджеров обеспечить эффективное использование активов при высоком показателе.

Низкие показатели деятельности фондов свидетельствуют о неэффективности управления ими.

Чистая доходность фонда рассчитывается в новой системе отчетности следующим образом:

Возврат инвестиций = страница 2110/(страница 1150 № – страница 1150 k.)/2

Страница 2110 – строка 010 формы 2, содержащая информацию о доходах за исследуемый период.

Стр. 1150 строка 120 Формы №1, в которой представлена общая стоимость основных средств на начало отчетного периода.

Страница 1150 до. – соответствует стоимости основных средств на конец отчетного периода.

Анализ коэффициентов доходности фондов

Внутренний анализ эффективности деятельности компании позволяет сделать несколько важных выводов по показателю рентабельности инвестиций. Низкое значение коэффициента свидетельствует о том, что объемы производства недостаточны для этой величины средств.

Для решения этой проблемы рекомендуется в первую очередь принять меры по увеличению продаж. Если это невозможно, активы должны быть проанализированы на предмет обесценения.

Высокие значения коэффициента окупаемости инвестиций свидетельствуют о необходимости поиска менеджерами инвестиционных ресурсов для дальнейшего расширения производства.

Факторы оборачиваемости включают коэффициент оборачиваемости определенных групп активов, таких как запасы или дебиторская задолженность. Эти показатели обычно рассматриваются как разбивка доходов по видам активов или обязательств, подлежащих анализу.

Например В 2008 году оборот ОАО “ГМК “Норильский никель” составил 13 980 млн рублей, объем средств компании – 28 259,5 млн рублей.

Рентабельность капитала = 13,980 / 28,259,5 = 0,49

Это означает, что в анализируемом периоде на каждый рубль корпоративных средств было получено 49 копеек выручки. В отчетном году было выплачено только 49% денежных средств ОАО “ГМК “Норильский никель”.

Динамика оборачиваемости активов компании в 2005-2008 гг. демонстрирует снижение, что может свидетельствовать о неэффективности проводимой политики использования принадлежащих компании средств.

С 2005 года темпы роста активов превысили выручку Норильского никеля: с 2007 года объем финансирования увеличился на 119%, а выручка – всего на 44%. Однако такие различия иногда возникают из-за того, что активы, как правило, распределяются по партиям, а изменения в продажах происходят гладко.

Если эта негативная тенденция сохранится, компания должна принять меры по пересмотру своей сбытовой политики, привлечению инвесторов и ликвидации ненужных активов.

нормальный коэффициент

Нормальным явлением является то, что возврат средств не является нормальной величиной. Это соотношение часто определяется характеристиками компании и отрасли, в которой она работает.

В условиях ресурсоемкого производства показатель оборачиваемости активов будет ниже, так как в этом случае наибольшую часть ресурсов Компании будут составлять основные средства.

Если показатель увеличивает динамику, то можно говорить о повышении эффективности использования средств производства.

Для увеличения оборачиваемости капитала могут быть приняты определенные меры:

- увеличение доходов и поддержание структуры фондов на постоянном уровне. Как ты это делаешь?Необходимо либо принять меры по более эффективному использованию оборудования, либо увеличить время его безотказной работы (увеличить количество смен на новом оборудовании);

- изменение состава фондов, т.е. амортизация активов, которые не нужны или не пригодны для использования. Этот объем активов уменьшает знаменатель коэффициента доходности в расчете.

В следующем видеоролике вы также можете посмотреть другие финансовые показатели компаний:

Эта Квелле: https://ktovdele.ru/chto-takoe-fondootdacha.html