- От чего зависит доходность и рыночная стоимость облигаций?

- Что важно знать о стоимости облигаций?

- Что определяет цену облигации?

- Что влияет на доходность облигации?

- Как рассчитать стоимость и доходность облигаций

- Стоимость и доходность облигаций

- Доход по облигации

- Доходность облигаций

- Изучите современные методы финансового управления активами и капиталом предприятия, его инвестициями и денежными потоками с помощью курса «Финансовый менеджмент: управление финансами»:

- atxp

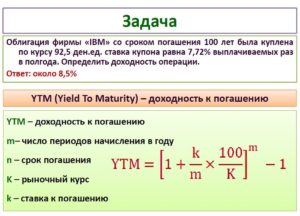

- Репетитор оценщика – Расчет стоимости и доходности облигаций

- Облигации: калькуляторы доходности, цены и др

- Доходность облигации к погашению

- Доходность облигации к продаже

- Текущая цена облигации

- Сумма купонного дохода по облигации

- Накопленный купонный доход

- Преимущества

- Виды

- Оценка доходности облигаций

От чего зависит доходность и рыночная стоимость облигаций?

Облигации выступают популярным вариантом инвестиционных инструментов фондового рынка. Они стабильны, прибыльны, надежны. Однако их приобретение влечет за собой немалый риск, уменьшить который можно, зная факторы изменения цены и доходности облигаций.

Многие инвесторы выбирают облигации в качестве способа сохранения и приумножения своих сбережений.

Купив эту долговую ценную бумагу можно рассчитывать на получение регулярного процента, а также на возможность продать этот финансовый актив по повышенной стоимости.

Как же обеспечить себе максимальный доход и обезопасить себя от риска? Понимать причины изменения цены и доходности облигаций.

Что важно знать о стоимости облигаций?

Для начала следует напомнить, что облигация выступает долговой ценной бумагой, которая удостоверяет факт предоставления займа. Эмитировать облигации в отличие от акций могут не только компании, но также органы государственной и местной власти.

Инвестору важно уметь различать такие виды стоимости облигаций, как:

- Номинальная стоимость, которая соответствует сумме, предоставленной в долг. Она, как правило, печатается на лицевой стороне облигации. Процент начисляется на номинал этой ценной бумаги.

- Рыночная цена — это фактическая стоимость купли-продажи облигации на рынке, которая складывается, исходя из соотношения спроса и предложения.

В некоторых случаях рыночную стоимость ошибочно отождествляют с курсом облигации. На деле же это совершенно разные понятия. Курсом облигации называют отношение рыночной цены долговой бумаги к ее номиналу, выраженное в процентах.

Стоит рассмотреть простой пример. Облигация была эмитирована с номиналом в 100 рублей. Через полгода ее продали на фондовом рынке за 118 рублей. В итоге:

Курс облигации = 118/100*100% = 118%.

В некоторых случаях говорят о существовании выкупной стоимости. Под ней понимается цена, по которой по истечении определенного срока эмитент выкупает свои долговые ценные бумаги.

Например, крайне часто министерства финансов отдельных стран продают государственные облигации по сниженной стоимости, а выкупают по повышенной, формируя тем самым доход инвестора.

В России выкупная стоимость по облигации не предусматривается.

Что определяет цену облигации?

Когда речь идет о факторах, влияющих на цену, рассматривается именно рыночная стоимость этой ценной бумаги, поскольку номинал — всего лишь отражение величины займа. На рыночную же цену облигации могут повлиять:

- Размер процентной ставки, которую чаще всего называют купоном.

- Срок, на который эмитирована ценная бумага.

- Уровень риска.

- Срок погашения кредита по облигации.

- Надежность эмитента и др.

Инвесторы, которые приняли решение о вложении своих сбережений в облигации могут рассчитывать на получение:

- Купонного дохода (процентов по предоставленным эмитенту заемным средствам).

- Курсовой разницы (различия между ценой покупки и стоимостью реализации облигации на фондовом рынке).

- Дохода от реинвестирования процентов (возможен в случае совершения сделок с долгосрочными облигациями, предусматривающими возможность повторного вложения).

Важно помнить, что далеко не все облигации приносят купонный доход: существуют варианты беспроцентных ценных бумаг. Чаще всего они продаются по скидке, а выкупаются по номиналу.

Встречаются и такие виды облигаций, которые не выкупаются эмитентом. По ним до конца срока выплачивается повышенный купонный доход.

Полезная информация есть в статье Особенности торговли на фондовом рынке – с чего начать?

Что влияет на доходность облигации?

Прежде чем принять решение о вложении средств в облигацию, инвестор должен удостовериться в ее доходности. Доходность облигации представляет собой отношение совокупного дохода от владения ею к ее номиналу, выраженное в процентах.

Рассмотрим пример расчета доходности. Номинал облигации составляет 100 рублей. Инвестор покупает ее на год при условии купонного годового дохода 12%. Через год он продает ее за 120 рублей. В этом случае доходность ценной бумаги составит:

- Купонный доход = 100 * 0,12 = 12 рублей

- Курсовая разница = 120 — 100 = 20 рублей

- Совокупный доход = 12 + 20 = 32 рубля

- Доходность облигации = 32 / 100 * 100% = 32%.

На итоговую величину доходности облигации могут оказать влияние такие факторы, как:

- Динамика рыночной стоимости, определяемая соотношением спроса и предложения на фондовой бирже.

- Размер процентной ставки.

- Величина налоговых платежей с облигационного дохода.

- Инфляционные колебания в экономике.

Влияние последних двух факторов может оказаться существенным, отчего реальную доходность облигации рассчитывают путем вычета из рыночного ее значения налогов и корректировки его на инфляцию.

При оценке рыночной цены и доходности облигации следует детально изучить динамику фондового рынка, а также собрать достаточное количество информации об эмитенте и конкретном выпуске долговых ценных бумаг.

Возможно, полезной окажется статья Чем живет рынок ценных бумаг в РФ?

Источник: http://crediti-bez-problem.ru/ot-chego-zavisit-doxodnost-i-rynochnaya-stoimost-obligacij.html

Как рассчитать стоимость и доходность облигаций

Тaмapa Алeксaндровнa Бaтяeвa, кандидат экономических наук, доцент кафедры экономической теории факультета государственного управления MГУ им. Лoмоноcова.

Облигация — это долговая ценная бумага, которая удостоверяет отношения займа между его владельцем (кредитором) и лицом, выпустившим облигацию (заемщиком).

Современное российское законодательство определяет облигацию как «эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента». Таким образом, облигация — это долговое свидетельство, которое имеет два основных компонента:

- обязательство эмитента вернуть держателю облигации по истечении определенного срока сумму, указанную на лицевой стороне облигации;

- обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Стоимость и доходность облигаций

Облигации имеют номинальную (нарицательную) цену и рыночную цену.

Номинальная цена облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа.

Номинальная цена является базовой величиной для расчета принесенного облигацией дохода.

Процент по облигации устанавливается к номиналу, а прирост (или уменьшение) стоимости облигации за соответствующий период рассчитывается как разница между номинальной ценой, по которой облигация будет погашена, и ценой покупки облигации.

Облигации чаще всего ориентированы на богатых инвесторов, как индивидуальных, так и институциональных. Поэтому они, как правило, выпускаются с высокой номинальной ценой. Этим они отличаются от акций, номинальную стоимость которых эмитент устанавливает в расчете на приобретение их самыми широкими слоями инвесторов.

Следует отметить, что если для акции номинальная стоимость — величина достаточно условная, поскольку акции продаются и покупаются, как правило, по цене, не привязанной к номиналу, то для облигаций номинальная стоимость является очень важным показателем, значение которого не меняется на протяжении всего срока облигационного займа. Именно по зафиксированной величине номинала облигации будут гаситься по окончании срока их обращения.

Облигации с момента их эмиссии и до погашения продаются и покупаются по установившимся на рынке ценам. Рыночная цена в момент эмиссии, а именно эмиссионная цена, может быть ниже номинала, равна номиналу и выше номинала.

Рыночная цена облигаций определяется исходя из ситуации, которая сложилась на рынке облигаций и на финансовом рынке в целом к моменту продажи. Рыночная цена облигации зависит и от ряда других условии, важнейшее из которых — надежность вложении, т. е. степень риска, уровень процентной ставки, период обращения облигации, срок до погашения и др.

ЕЩЕ СМОТРИТЕ: Российская и зарубежная практика оценки ликвидности банка

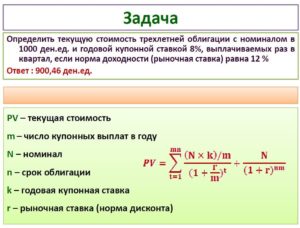

В общем виде текущую цену облигации можно представить как стоимость ожидаемого денежного потока, приведенного к текущему моменту. Как известно, денежный поток состоит из двух компонентов купонных выплат и номинала облигации, выплачиваемого при ее погашении.

Таким образом, цена облигации представляет собой приведенную стоимость аннуитета и единовременно выплачиваемой суммы номинальной цены. Фиксированный текущий доход по облигации представляет собой постоянные аннуитеты, т.е.

годовые фиксированные выплаты в течение ряда лет.

Цена облигации определяется по формуле:

PV = ∑ n t=1К / (1 + r)n+ Н /(1 + r)n

где PV — текущая стоимость (приведенная стоимость); К — купонные выплаты; r — ставка дисконтирования; Н — номинал стоимости облигации; n — число периодов, в течение которых осуществляется выплата купонных доходов.

Следует иметь в виду, что номинальная стоимость разных облигаций различна и часто возникает потребность в сопоставимом измерителе рыночных цен облигаций. Для этого используют такое понятие, как курс облигации.

Курс облигации (Кобл) — это значение рыночной цены облигации, выраженное в процентах к ее номиналу:

Кобл = (Цр / Н) *100%,

где Цр — рыночная цена облигации, руб.; Н — номинальная цена облигации, руб.

В мировой практике помимо номинальной и рыночной цен употребляется еще одна стоимостная оценка облигации — их выкупная цена, т.е. цена, по которой эмитент по истечении срока займа погашает облигации. Выкупная цена может совпадать с номинальной, а может быть выше или ниже ее. Российское законодательство исключает существование выкупной цены.

Доход по облигации

Облигации, как и другие ценные бумаги, являются объектом инвестирования на фондовом рынке и приносят своим держателям определенный доход.

Общий доход от облигации складывается из:

- периодически выплачиваемых доходов (купонного дохода);

- изменения стоимости облигации за соответствующий период;

- дохода от реинвестирования полученных процентов.

Рассмотрим каждую составляющую дохода.

Во-первых, как уже отмечалось, облигация, в отличие от акций, приносит своему владельцу фиксированный текущий доход. Этот доход представляет собой постоянные аннуитеты, т.е. годовые фиксированные выплаты в течение ряда лет.

ЕЩЕ СМОТРИТЕ: Эмпирические правила оценки бизнеса

Размер купонного дохода по облигациям зависит прежде всего от надежности эмитента. Чем надежнее эмитент, тем меньше предлагаемый процент.

Процентные купонные выплаты по облигациям условно можно разделить на три группы:

- фиксированные ежегодные выплаты по ставке, установленной эмитентом при выпуске облигаций;

- индексируемые ежегодные выплаты;

- купонный доход, выплачиваемый одновременно с основной суммой долга.

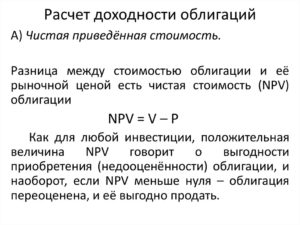

Во-вторых, облигация может приносить доход в результате изменения стоимости облигации за время с момента ее покупки до продажи. Разница между ценой покупки облигации (Ц) и ценой, по которой инвестор продает облигацию (Цр), представляет собой прирост капитала, вложенного инвестором в конкретную облигацию (Д = Цр — Ц).

Этот вид дохода приносят прежде всего облигации, которые продаются по цене ниже номинала, т.е. с дисконтом. При покупке и продаже облигаций с дисконтом важным моментом является определение цены продажи облигации.

В-третьих, облигация приносит доход от реинвестиции полученных процентов. Однако этот доход можно получить только при условии, что полученный в виде процентов текущий доход по облигации постоянно реинвестируется. Этот вид дохода может иметь довольно существенное значение при покупке долгосрочных облигаций.

Общий, или совокупный, доход по облигациям, как правило, ниже, чем по другим ценным бумагам.

Доходность облигаций

На практике решение об инвестировании средств должно пройти экспертизу с точки зрения эффективности вложений, которую можно определить путем изучения доходности той или иной операции.

Под доходностью понимают величину дохода от вложения финансовых средств, т.е. от предоставления активов в долг, соотнесенную с затратами на получение данной суммы дохода.

В общем виде доходность является относительным показателем и представляет собой доход, который приходится на единицу затрат. Различают текущую доходность и полную, или конечную доходность облигаций.

Показатель текущей доходности характеризует годовые (текущие) поступления по облигации относительно затрат на ее покупку.

Текущая доходность облигации рассчитывается по формуле:

dтек = (Д / Ц) * 100%, До

где dтек — текущая доходность облигации, %; Д — доход (сумма, выплачиваемая в год, % в рублях); Ц — курс стоимости облигации, по которой она была приобретена, руб.

ЕЩЕ СМОТРИТЕ: Гибкое финансирование текущей деятельности компании

Текущая доходность облигации является простейшей характеристикой облигации. Однако этот показатель не отражает еще один источник дохода — изменение стоимости облигации за период владения ею. Поэтому по облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта она приносит.

Оба источника дохода отражаются в показателе конечной или полной доходности, которая характеризует полный доход по облигации, приходящийся на единицу затрат на покупку этой облигации.

Показатель конечной доходности (или полной доходности) рассчитывается по формуле:

dкон = [(Дсов + Р) / (Кр * Т)] *100%

где dкон — конечная (полная) доходность облигации, %; Дсов — совокупный процентный доход, руб.; Р — величина дисконта по облигации (т.е. разница между ценой приобретения и номинальной ценой облигации), руб.; Кр — курс стоимости облигации, по которой она была приобретена, руб.; Т — число лет, в течение которых инвестор владел облигацией.

Величина дисконта Р равна разнице между номинальной стоимостью облигации и ценой приобретения, если инвестор держит облигацию до погашения.

Если же инвестор продает облигацию, не дожидаясь погашения, то величина Р представляет собой разницу между ценой продажи и ценой приобретения облигации. Кроме того, существуют два фактора, влияющих на доходность облигаций. Это — инфляция и налоги.

Поэтому реальная доходность облигаций должна рассчитываться после вычета из дохода выплачиваемых налогов с поправкой на инфляцию.

Изучите современные методы финансового управления активами и капиталом предприятия, его инвестициями и денежными потоками с помощью курса «Финансовый менеджмент: управление финансами»:

Финансовый менеджмент (управление финансами): практический интерактивный дистанционный курс

Источник: http://www.elitarium.ru/obligacija-cennaja-bumaga-dohod-nominalnaja-cena-stoimost-dohodnost-investor-procent-kurs-pokazatel-diskont-formula/

atxp

- Оценка нематериальных активовКол-во материалов:0

- Оценка нематериальных активовВ данной категории представлена глава из монографии А.Н. Асаул, Б. М. Карпов, В. Б. Перевязкин, М. К. Старовойтов Модернизация экономики на основе технологических инноваций СПб: АНО ИПЭВ, 2008. – 606 с.Кол-во материалов:5

- Организация дорожного движенияКол-во материалов:0

- НалогиКол-во материалов:0

- НалогиВ данной категории представлено учебное пособие – Филина Ф.Н. Налоги и налогооблажение в Российской Федерации.Кол-во материалов:6

- Экономика и оценка недвижимостиКол-во материалов:0

- Цены и ценообразованиеКол-во материалов:0

- Цены и ценообразованиеВ данной категории представлено учебное пособие по ценам и ценообразованию под редакцией В.Ю. Карабинцева.Кол-во материалов:5

- МотоциклыКол-во материалов:0

- Мотоциклы ИМЗ (Россия)В данной категории представлены материалы по мотоциклам Ирбитского мотоциклетного завода.Кол-во материалов:21

- Каталоги On – LineКол-во материалов:0

- Расшифровка идентификационных номеровКол-во материалов:0

- Бухгалтерский учетКол-во материалов:11

- Судебная бухгалтерияВ данной категории представлен краткий курс – Судебная бухгалтерия, Романов В.В.Кол-во материалов:2

- Бухгалтерия – контрольВ данной категории представлена книга “Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса”. Автор Алексей Гладкий.Кол-во материалов:7

- Баланс для начинающихВ данной категории представлена книга Баланс для начинающих. Автор ФеликсМедведевКол-во материалов:6

- Железнодорожный транспортКол-во материалов:0

- Проведение экспертизы и оценкиКол-во материалов:0

- Проведение экспертизыВ данной категории представлены наши возможности по проведению технических экспертиз.Кол-во материалов:1

- ПрограммаКол-во материалов:0

- Программы НАМИ – Сервис 5В данной категории представлена информация по назначению, возможностям и условиям приобретения программы для расчета величины ущерба причиненного в результате ДТП, утраты товарной стоимости и восстановительного ремонта автомобиля.Кол-во материалов:4

- Оценка оборудованияКол-во материалов:0

- Финансовый менеджментКол-во материалов:0

- Финансовый менеджментВ данной категории представлен конспект лекций по курсу “Финансовый менеджмент” А.М. Литовских. Издательство Таганрог ТРГУ 1999 год.Кол-во материалов:6

- Статьи по финансовому менеджментуВ данной категории представлены статьи по финансовому менеджменту и финансовому анализу.Кол-во материалов:1

- Автобусы ГолАЗКол-во материалов:0

- Автобусы ГолАЗВ данной категории представлен каталог автобусов Голицинского автобусного завода.Кол-во материалов:4

- Наши партнерыКол-во материалов:0

- Наши партнерыВ данной категории представлены сведения о Наших партнерах.Кол-во материалов:1

- НефазКол-во материалов:0

- Автобусы НефазВ данной категории представлен каталог техники Нефтекамского автомобильного завода.Кол-во материалов:16

- Автобусы ПазКол-во материалов:0

- Каталог автобусов ПаяВ данной категории представлен каталог автобусов Павлавского автобусного завода.Кол-во материалов:23

- Автобусы ЛиазКол-во материалов:0

- Автобусы ЛиазВ данной категории представлен каталог автобусов Ликинского автобусного завода.Кол-во материалов:12

- Автомобили УазКол-во материалов:0

- Импортные автомобилиКол-во материалов:0

- Оценка кредитно – финансовых институтовКол-во материалов:0

- Пожарная техникаКол-во материалов:0

- КразКол-во материалов:0

- Экономика предприятияКол-во материалов:0

- Экономика предприятияВ данной категории представлено учебное пособие “Экономика предприятия” Грузинов В.П. и Грибов В.Д.Кол-во материалов:4

- Оценка землиКол-во материалов:0

- Экономическая теорияКол-во материалов:0

- Экономика Липсиц И.В.В данной категории представлен учебник для 10 – 11 классов общеобразовательных школ Экономика Базовый курс Липсиц И.В.Кол-во материалов:16

- ИнвестицииКол-во материалов:0

- Микро и макро экономикаКол-во материалов:0

- Оценка бизнесаКол-во материалов:0

- БухгалтеруКол-во материалов:24

- ЗаконодательствоКол-во материалов:0

- Законодательство по оценкеВ данной категории собрано законодательные и нормативные акты по оценочной деятельностиКол-во материалов:7

- Законодательство сопутствующее оценкеВ категорию входят распоряжения, информационные письма и постановления, федеральные законы, указы, постановления Призидента России, правительств России и Москвы, приказы различных министерств и ведомств Российской Федерации.Кол-во материалов:28

- Стандарты РОО и МСО, методики по оценкеВ данной категории собраны стандарты Российского общества оценщиков, международные стандарты оценки, методики оценки и постановление правительства №361Кол-во материалов:37

- Законодательство по технической экспертизеВ данной категории собраны нормативные и законодательные документы регламентирующие техническую экспертизуКол-во материалов:1

- Инструкции и другие нормативные документыВ данной категории собраны инструкции, перечни и другие нормативные документы касающиеся экспертизы и оценкиКол-во материалов:2

- Нормативно – техническая документацияКол-во материалов:0

- Масла для автомобильных двигателейВ данной категории собраны материалы по горюче – смазочным и другим эксплуатационным материалам для автомобилей и других транспортных средствКол-во материалов:5

- Классификация транспортных средствВ данной категории приведены различные классификации транспортных средствКол-во материалов:4

- Аккумуляторные батареиВ данной категории собраны материалы по аккумуляторным батареям (устройство, ремонт, обслуживание)Кол-во материалов:6

- Соглашения стран СНГ. Автомобильный транспортВ данной категории собраны материалы соглашений стран СНГ касающиеся автомобильного транспортаКол-во материалов:1

- Классификация подвижного состава РЖДВ данной категории приведены саведения по классификации подвижного состава железнодорожного транспорта России и стран СНГ.Кол-во материалов:1

- Подвижной состав РЖДВ данной категории собраны материалы по вагонам и локомотивам эксплуатиющимся на Российских железных дорогах и железных дорогах стран СНГ.Кол-во материалов:3

- Нормы расхода топлива УкраинаВ данной категории собраны статьи и нормативные документы касающиеся норм расхода топлива и других эксплуатационных материалов в Украине.Кол-во материалов:1

- Нормы расхода топлива РоссияВ данной категории собраны статьи и нормативные документы касающиеся норм расхода топлива и других эксплуатационных материалов в России.Кол-во материалов:2

- Нормы расхода топлива Минтранс Республики БеларусьВ данной категории собраны нормы расхода топлива согласно постановлению Министерства транспорта и коммуникаций Республики Беларусь.Кол-во материалов:70

- ОценкаКол-во материалов:0

- ЭкспертизаКол-во материалов:29

- FAQКол-во материалов:0

- Вопросы по оценкеВ данной категории будут аккумулироваться наиболее часто задаваемые вопросы по оценкеКол-во материалов:6

- Вопрсы по экспертизеВ данной категории будут аккумулироваться наиболее часто задаваемые вопросы по различным видам экспертизКол-во материалов:29

- НовостиВыберите тему новостей из приведённого списка. После этого вы увидите список новостей данной темы.Кол-во материалов:0

- Последние новостиПоследние новости от команды разработчиков Joomla!.Кол-во материалов:18

- Нормативы на ТО и ТР транспортных средствКол-во материалов:0

- Типовые нормы времени на ремонт автомобилей УАЗВ данной категории собраны “Типовые нормы времени на ремонт автомобилей марок “УАЗ” в условиях автотранспортных предприятий”Кол-во материалов:4

- Сборник нормативов трудоемкостей ЗАЗ и ЛуАЗВ данной категории представлен “Сборник нормативов трудоемкостей на техническое обслуживание и ремонт легковых автомобилей. Часть I. Техническое обслуживание и ремонт автомобилей ЗАЗ и ЛуАЗ”.Кол-во материалов:16

- Нормы времени на ремонт поуприцепов и прицеповВ данной категории представлены нормативы трудоемкостей на ремонт прицепов и полуприцепов иностранного производства.Кол-во материалов:1

- Нормы времени на ремонт грузовых автомобилейВ данной категории представлены нормативы трудоемкостей на ремонт грузовых автомобилей отечественного производства.Кол-во материалов:5

- Нормы расхода материалов на ремонт автомобилей УАЗВ данной категории собраны материалы по нормам расхода материалов и инструментов на ремонт и эксплуатацию автомобилей УАЗ-451М, -451ДМ, -452, -452Д.Кол-во материалов:1

- Нормативы трудоемкости по ремонту КамазВ данной категории представлены нормативы трудоемкости по ремонту автомобилей Камаз.Кол-во материалов:2

- Типовые нормы на ремонт грузовых автомобилейВ данной категории представлены Типовые нормы времени на ремонт грузовых автомобилей марок ГАЗ, ЗИЛ и КАЗ с карбюраторными двигателями и их агрегатов. Данный документ утратил силу, но нового документа не выпущено и потому эта информация крайне интересна как справочная.Кол-во материалов:13

- Нормы времени на ремонт автобусов Лиаз 5256В данной категории представлено Постановление Минтруда РФ от 12.05.1992 N 15 Об утверждении Укрупненных нормативов времени на ремонт автобусов ЛиАЗ-5256 в условиях автотранспортных предприятий (постовые работы).Кол-во материалов:9

- Нормативы на ТО и ТР пожарных автомобилейВ данной категории собраны нормативы на техническое обслуживание и ремонт пожарных автомобилей.Кол-во материалов:4

Источник:

http://atxp.org/index.php?option=com_content&view=article&id=329:2013-11-24-14-21-18&catid=63&Itemid=101Репетитор оценщика – Расчет стоимости и доходности облигаций

СТОИМОСТНЫЕ ХАРАКТЕРИСТИКИ ОБЛИГАЦИЙ

Применительно к облигациям различают номинальную и рыночную цену.

Номинальная стоимость указывается на самой облигации и обозначает сумму, которая предоставляется в займы и подлежит возврату по окончанию срока займа. Она является базовой величиной для расчета дохода, который приносит облигация.

Процент, либо дисконт, по облигации устанавливается к номиналу, а прирост (уменьшение) стоимости облигации за определенный период времени рассчитывается как разница между номинальной стоимостью, по которой облигация будет погашена, и ценной приобретения облигации.

Облигации, как правило, имеют относительно высокую номинальную стоимость и ориентированы на состоятельных индивидуальных и институциональных инвесторов.

В этом заключается одно из их отличий от акций, номинальная стоимость которых устанавливается в расчете на более широкий круг инвесторов.

Для облигации номинальная стоимость является важным параметром, значение которого не меняется в течение срока действия облигационного займа. По первоначально установленной величине номинала облигации погашаются после окончания срока их обращения.

Рыночная цена. Кроме номинальной стоимости, у каждой облигации есть ее рыночная цена.

В отличие от номинала, рыночная цена постоянно меняется в зависимости от текущей конъюнктуры на рынке процентных ставок, спроса и предложения облигаций на бирже. Рыночная цена определяется на бирже в процессе торгов.

Рыночная цена котируется не в рублях, а в процентах от номинала облигации. И может быть, как выше (например, 101,2), так и ниже номинала (98,7). Эту цену называют еще чистой ценой облигации.

Как правило, облигации выкупаются по номинальной стоимости. Однако текущая цена облигации может не совпадать с номиналом и зависит от ситуации на рынке.

Если цена, уплаченная за облигацию ниже номинала, говорят, что облигация продана со скидкой или с дисконтом (discount bond), а если выше – с премией (premium bond).

РАСЧЕТ СТОИМОСТИ ОБЛИГАЦИИ

В зависимости от ситуации на рынке купонная облигация может продаваться по цене как выше, так и ниже номинала. Разность между номиналом облигации и ценой, если она, ниже номинала, называется скидкой, дисконтом.

Для удобства сопоставления рыночных цен облигаций с различными номиналами в финансовой практике используется специальный показатель, называемый курсовой стоимостью или курсом ценной бумаги. Под ним понимают текущую цену облигации в расчете на 100 денежных единиц ее номинала, определяемую по формуле:

K = ( P / N ) x 100, где:

Курс облигации – цена, по которой продаются и покупаются облигации государственных займов. Номинальная (нарицательная) цена облигаций устанавливается при выпуске, включается в государственный долг и выплачивается держателям облигаций в момент погашения.

Государство устанавливает также эмиссионный курс — цену, по которой облигации продаются банкам. Практически эмиссионная цена обычно бывает ниже номинальной.

Рыночный курс (цена) облигаций устанавливается путем котировки на финансовом рынке и публикуется в биржевых бюллетенях.

С момента эмиссии облигации и до погашения они продаются и покупаются по установившимся на рынке ценам. Рыночная цена в момент эмиссии может быть ниже, равна или выше номинала.

В дальнейшем рыночная цена облигаций определяется исходя из конъюнктуры, сложившейся на фондовом и финансовом рынках, а также в зависимости от двух главных качеств самого займа: перспективы получения номинальной стоимости облигаций при их погашении (чем ближе срок погашения в момент приобретения облигации, тем выше ее рыночная цена).

Права на получение регулярного фиксированного дохода (чем выше доход от облигации, тем выше ее рыночная цена).

Рыночная цена облигаций зависит также от ряда других параметров, важнейшим из которых является надежность, или риск инвестиций. Поскольку номиналы облигаций могут существенно отличаться, часто возникает необходимость в сопоставительном измерителе их рыночных цен. Таким измерителем является курс облигации.

Купонная норма доходности – это процентная ставка, по которой владельцу облигации выплачивается периодический доход. Соответственно сумма периодического дохода равна произведению купонной ставки на номинал облигации и, как правило, выплачивается раз в год, полугодие или квартал.

РАСЧЕТ ДОХОДНОСТИ ОБЛИГАЦИЙ

Инвестор приобретает облигацию с целью получения дохода.

Для определения эффективности инвестирования средств в облигацию и сопоставления различных облигаций используют не абсолютные значения дохода, а относительные, т.е. пользуются показателем доходности.

Доходность за некоторый период времени (текущая доходность) определяется как отношение полученного дохода к затраченному капиталу, который принес данный доход.

Доходность купонной облигации. Одним из основных показателей доходности купонной облигации является купонный процент. Однако в зависимости от состояния конъюнктуры рынка одна и та же облигация может обладать различной доходностью. Например, купон облигации равен 10%, и она продается по номиналу.

Это означает, что ее доходность составляет 10% годовых. Возникает вопрос, почему облигация в одном случае может продаваться со скидкой, а в другом – с премией. Это определяется состоянием конъюнктуры рынка. Цена облигации чутко реагирует на изменение уровня процентных ставок в экономике.

Поэтому, если изменится уровень процентных ставок, то изменится и цена облигации.

Доходность облигации с нулевым купоном. Доход по облигации с нулевым купоном представляет собой разницу между номиналом и ценой приобретения бумаги.

Источник:

http://dom-khv.ucoz.ru/index/raschet_stoimosti_i_dokhodnosti_obligacij/0-299Облигации: калькуляторы доходности, цены и др

Текущая доходность облигации представляет собой отношение периодических платежей к цене приобретения облигации. Поскольку купонные облигации торгуются, как правило, по цене выше номинала, то текущая доходность будет ниже купонной ставки по этой облигации.

Если облигация торгуется по цене ниже номинала, то ситуация будет обратной.

Соответственно, с помощью финансового калькулятора, определив текущую доходность облигации, Вы получите представление о том, на какую доходность в % годовых вы можете рассчитывать по данной облигации.

Итого: Текущая доходность облигации: % годовых.

Доходность облигации к погашению

Калькулятор доходности облигации к погашению – это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока купонных платежей к текущей рыночной стоимости облигации. Данный показатель рассчитывается при условии, что Вы намерены держать облигации до срока их погашения. Чем дороже Вы купили облигацию, тем меньше доходность к погашению.

Итого: Доходность облигации к погашению: % годовых.

Доходность облигации к продаже

Калькулятор доходности облигации к продаже – это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока купонных платежей к текущей рыночной стоимости облигации. Чем дороже Вы купили облигацию, тем меньше доходность к продаже.

Итого: Доходность облигации к продаже: % годовых.

Текущая цена облигации

Финансовый калькулятор приведенной (текущей, справедливой) стоимости облигации – это оценка того, сколько в настоящий (или текущий) момент должна стоить облигация, параметры которой известны.

Итого: Текущая цена облигации: рублей.

Сумма купонного дохода по облигации

Калькулятор позволяет вычислить сумму купонного платежа на 1 облигацию, на который можно рассчитывать, сохранив ее до даты выплаты купона.

Итого: Сумма купонного дохода по облигации: рублей.

Накопленный купонный доход

Калькулятор позволяет вычислить сумму накопленного купонного дохода на заданную дату на 1 облигацию, т.е. ту сумму, которую придется доплатить при покупке в заданную дату 1 облигации.

Итого: Накопленный купонный доход: рублей.

Преимущества

Главные преимуществами облигационного займа:

- инвестиции больших денежных средств без угрозы вмешательства владельцев облигаций в менеджмент организации;

- привлечение денежных средств частных инвесторов (населения) и юридических лиц на достаточно длительный срок и возможно на более выгодных условиях чем акции и др. ценные бумаги;

по сравнению с кредитом: низкая стоимость заимствования, срок привлечения инвестиций посредством выпуска облигаций превышает срок кредита, отсутствие надобности поручительства или залога, низкая степень зависимости от кредитора за счет привлечения широкого круга покупателей на рынке облигаций, возможность привлечения значительной суммы денежных средств.

В отличие от акции, которая представляет собой собственный капитал акционерного общества, облигация есть представитель заемного капитала. Акции выпускаются лишь акционерными обществами, облигации — любыми коммерческими организациями и государством.

Номинал облигации — денежная сумма, указанная на ценной бумаге, которую эмитент берет взаймы и обещает выплатить по истечении определенного срока погашения и на определенных условиях процентной ставки.

По срокам – бываю срочные и бессрочные.

Виды

Государственные облигации – ценные бумаги, выпускаемые с целью покрытия бюджетного дефицита от имени государства или местных органов власти, но обязательно гарантированные правительством.

Государство устанавливает тж. эмиссионный курс – цену, по которой облигации продаются банкам. Рыночной является цена, по которой продаются и покупаются на рынке ссудных капиталов.

Корпоративные облигации — ценные бумаги, эмитированные корпорациями (юридическими лицами) для инвестирования в свою деятельность. Как правило, они являются долгосрочным долговым инструментом со сроком погашения более года.

Купонные облигации — ценные бумаги, содержащие отрезные купоны, по которым после оговоренного срока начисляется и выплачивается доход по проценту.

Источник:

http://ipipip.ru/calculator/Оценка доходности облигаций

Стоимостная оценка облигаций.

Облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная цена облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Процент по облигации устанавливается к номиналу.

Рыночная цена в момент эмиссии (эмиссионная цена) может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа.

Поскольку номиналы у разных облигаций могут существенно различаться между собой, то часто возникает необходимость в определении курса:

К0 = (Цр / N) * 100%,

где К0 – курс облигации, %;

Цр – рыночная цена облигации, руб.;

N — номинальная цена облигации, руб.

Доход по облигации

Общий доход от облигации складывается из следующих элементов:

– периодически выплачиваемых процентов (купонного дохода);

– изменения стоимости облигации за соответствующий период;

– дохода от реинвестирования полученных процентов.

Облигация может также приносить доход в результате изменения стоимости облигации с момента ее покупки до продажи. Разница между ценой покупки облигации (Ц0) и ценой, по которой инвестор продает облигацию (Ц1), представляет собой прирост капитала, вложенного инвестором в конкретную облигацию (Д = Цн – Цод).

Данный вид дохода приносят прежде всего облигации, купленные по цене ниже номинала, т.е. с дисконтом.

Подсчет цены продажи называется дисконтированием:

Цод = N * [1 / (1 + tc)] * 100%,

где Цод – цена продажи облигации с дисконтом, руб.;

N – номинальная цена облигации, руб.;

I – число лет, по истечении которых облигация будет погашена;

с – норма ссудного процента (или ставка рефинансирования), %.

Доходы по облигациям меньше подвергнуты циклическим колебаниям и не так зависимы от конъюнктуры рынка.

Доходность облигаций

Различают текущую доходностьи конечную, доходность облигаций.

Показатель текущей доходности характеризует соотношение поступлений с затратами по облигации:

Дх = (С / Ц0) * 100%,

где Дх – текущая доходность облигации, %;

С – сумма выплаченных в год процентов, руб.;

Ц0– цена облигации, по которой она была приобретена, руб.

Для того чтобы решить оставить данную облигацию или продать, необходимо сравнить доходность облигации с доходностью других финансовых инструментов. Для этого вместо цены покупки в формуле используется рыночная цена (Цр).

Однако по облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта они приносят.

Оба источника дохода отражаются в показателе конечной доходности, характеризующей полный доход по облигации:

Дхк = [ (T∑(i) Bi + (Цпр. – Цпок.)] / (Цпок. * Т),

где Дхк – конечная доходность облигации, %;

Цпр – цена продажи, руб.;

Цпок – цена покупки, руб.;

В – купонные платежи за год, руб.;

Т – количество лет нахождения облигации у инвестора.

Существуют два важных фактора, влияющих на доходность облигаций. Это инфляция и налоги. Поэтому в условиях инфляции инвесторы избегают вложений в долгосрочные облигации.

Налоги уменьшают доход по облигациям, а значит, и их доходность.

Таким образом, реальная доходность тех или иных облигаций должна рассчитываться после вычета из дохода выплачиваемых налогов с учетом инфляции.

Доход по векселю.

Доход по банковским векселям может выплачиваться в виде процентов, или в виде дисконта.

Сумма процентов исчисляется на основании годовой процентной ставки и периода обращения векселя:

IB = (iB * t * PН) / 365 (360),

где IB – доход, исчисленный по формуле обыкновенных (при временной базе 360 дней) или точных (при временной базе 365 дней) процентов;

iB – годовая процентная ставка;

t – число дней обращения векселя;

PH – номинал векселя.

Дисконтный доход – это разница между номиналом, по которому производится погашение векселя, и дисконтной ценой (ценой приобретения, меньшей номинала):

IB = PH – Pпр, где

IB – дисконтный доход;

PH – номинал векселя;

Pпр – цена приобретения векселя.

Доходность векселя за срок займа:

iД = IB / Pпр;

а за год (по формуле обыкновенных процентов):

ГОД iД = (IB * 360) / (t * Pпр),

где t – число дней обращения векселя.

При продаже дисконтного финансового векселя на рынке ценных бумаг до окончания срока долгового обязательства доход делится между продавцом и покупателем по формуле обыкновенных (точных) процентов:

пок IB = (ir * PН * t1) / 360 (365),

где пок IB – доход покупателя;

ir – рыночная ставка на момент сделки по долговым обязательствам той срочности, которая осталась до погашения векселя;

PН – номинальная цена векселя;

t1 – число дней от даты сделки до даты погашения векселя;

360 (365) – временная база при исчислении обыкновенных (точных) процентов.

С одной стороны, доход покупателя не должен быть меньше той суммы, которую он получил бы при рыночной ставке по долговым обязательствам той срочности, которая осталась до погашения векселя. С другой – его реальная прибыль определяется разностью цены погашения (номинала) и цены покупки Pr:

PH – Pr = (ir * PН * t1) / 360(365),

откуда:

Pr = PH – (ir * PН * t1) / 360(365).

При продаже процентного векселя реальный доход второго векселедержателя определяется разностью наращенной стоимости и рыночной цены:

Пок IB = S – Pr,

где пок IB – доход покупателя;

S – наращенная стоимость векселя, т.е. сумма номинальной цены и процентов за

весь срок займа;

Pr – рыночная цена.

Чтобы вексель был куплен, доход по нему не должен быть меньше, чем по долговым обязательствам срочности, равной числу дней от даты сделки до даты погашения векселя:

S – Pr = (ir * t1 * Pr) / 360(365),

откуда:

Pr = S : [ 1 + ((ir * t1) / 360(365)) ],

где ir – рыночная ставка по долговым обязательствам той срочности, которая осталась до погашения векселя;

t1 – срок от даты сделки до даты погашения векселя.

При небольших суммах инвестиций доход по векселям может быть не так велик, однако тут все зависит от ставки процента эмитента и срок владения векселем.

Отказ в платеже допустим только по мотивам недобросовестности или грубой неосторожности предъявителя при приобретении им векселя, утрате документом силы векселя. Недопустим отказ в платеже по не предусмотренным законом ограничениям активной векселеспособности, а также из-за дефектов, не влекущих потерю вексельной силы.

Источник:

https://megaobuchalka.ru/8/27467.html