- Что такое пенсионные выплаты?

- Что лучше – пенсия или дифференцированная выплата?

- Виды платежей по кредитам

- Дифференцированные платежи

- пенсионные выплаты

- формулы оплаты кредита

- Что выбрать – пенсия или дифференцированная выплата?

- Вот и вся сумма.

- Что такое пенсионные выплаты?

- Виды погашения кредита

- Дифференцированный платёж

- рента

- Формула расчета пенсионных выплат

- Пример расчета аннуитетных платежей по кредиту

- Методика автоматизации пенсионных расчетов

- Виды досрочного погашения пенсии

- Аннуитетный платеж в 2018 году – что такое дифференцированная разница, расчет, кредит, формула?

- Общие сведения

- О чём это всё?

- В чем разница между этим и дифференцированным

- нормативно-правовая база

- Расчет аннуитетного платежа по кредиту

- Какая формула применяется

- пример расчёта

- Если сумма изменилась.

- Имеет ли смысл досрочно погасить ипотеку?

- Суть аннуитетного платежа по кредиту

- Преимущества для банков и заемщиков

- Формула и пример расчета размера пенсионных выплат

- Отличие от дифференцированной оплаты

Что такое пенсионные выплаты?

Бум потребительского и ипотечного кредитования вынуждает заемщиков осваивать алфавит финансовой отчетности. Всем понятно, что предоставление кредитов банками – как юридическим, так и физическим лицам – вовсе не благотворительная деятельность. Поэтому важно, чтобы заемщики снижали бремя снижения уровня процентных платежей.

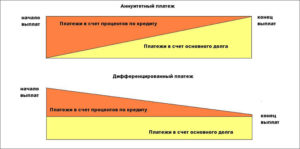

Но наиболее распространенный для банков аннуитетный метод погашения является более выгодным: существует две системы погашения кредитов – дифференцированные и ежемесячные аннуитетные платежи. Они различаются по размеру платежей.

Если ежемесячно вы платите разные суммы, вы платите разные суммы; вначале эти суммы больше, а в конце периода погашения они становятся меньше. Пенсионные выплаты всегда осуществляются в одном и том же размере.

Расчет дифференцированного платежа прост – общая сумма кредита делится на количество месяцев – срок погашения – и к этим платежам добавляются ежемесячные проценты на остаток кредита. Чем дольше Вы погашаете кредит, тем меньше будет Ваш долг, тем меньше будут выплачиваться проценты.

Более сложная формула расчета размера ежемесячной пенсии. В соответствии с этой схемой проценты выплачиваются и на остаток долга, но основная сумма долга выплачивается не в равных долях. Получается, что в начале срока погашения сумма ежемесячного платежа обычно составляет проценты, в то время как сумма основного платежа меньше.

Соотношение между ними меняется каждый месяц в сторону увеличения номинальной суммы, но общая сумма, выплачиваемая ежемесячно, остается неизменной.

По этой схеме заемщик выплачивает банку проценты, т.е.

Банк сначала вычитает свои доходы из суммы ежемесячных платежей, а затем эта сумма уже используется для погашения основной суммы долга. Аннуитетный план погашения кредита является для банка более выгодным, чем дифференцированный.

Этот метод особенно невыгоден для Вас, если Вы хотите досрочно погасить кредит, тогда фактические проценты будут намного выше, чем указано в Вашем кредитном договоре. Некоторые банки могут также отказать Вам в пересчете ежемесячных платежей в случае частичной предоплаты.

Преимущества системы пенсионного страхования для заемщика заключаются в простоте оформления – вы точно знаете, сколько вы тратите на нее каждый месяц, и вам гораздо проще контролировать процесс погашения.

Поскольку первоначальный платеж по дифференцированному погашению кредита может быть достаточно большим, не все заемщики смогут отделить его от ежемесячного дохода.

Но инфляционные процессы также являются объективной реальностью, поэтому пенсионные выплаты в долгосрочном кредитовании более выгодны, если, например, брать деньги в долг на срок 10 лет и более в ипотеке.

Оферта нашего партнераВзятие ипотечного кредита – это важный шаг, требующий тщательного планирования финансовой устойчивости. Помимо других вопросов, которые необходимо уточнить при оформлении ипотечного кредита, мы также должны сделать выбор между пенсионными выплатами и дифференцированными платежами.

Разница в оплате так называется, потому что с погашением ипотечного кредита меняется сумма, которую заемщик должен ежемесячно выплачивать банку.

Это связано с тем, что каждый такой платеж состоит из двух основных частей: суммы денег, подлежащей возврату кредитной организацией, и процентов, выплачиваемых за использование средств банка. В случае дифференцированного платежа часть, направленная на погашение самого кредита, остается неизменной в течение всего срока погашения.

Его размер легко рассчитать и он независим: С этой целью общая сумма займа должна быть разделена на количество месяцев, в течение которых планируется его погашение. Например, если заемщик получил кредит в размере 2,4 миллиона рублей, который он хочет выплатить в течение 10 лет, сумма ежемесячных платежей составит 20 тысяч рублей.

Вторая часть платежа – это проценты, причитающиеся банку за предоставление кредита. Точное количество этой части суммы зависит от двух факторов.Первая – это процентная ставка по кредиту, вторая – сумма кредита, подлежащая погашению.

С течением времени эта сумма уменьшается, равно как и процент от ее использования. Например, если кредит в приведенном примере выплачивался под 12% годовых, то сумма процентов за первый месяц составляет 24 тысячи рублей.

В этот период на него будет приходиться суммарная ежемесячная оплата, т.е. 44 тыс. рублей. А если сумма кредита будет уменьшена, например, до одного миллиона рублей, то сумма процентов составит 10 тысяч рублей, а общая сумма платежа – 30 тысяч рублей. Аннуитетный платеж является более сложным способом расчета, но более понятным для заемщика для погашения кредита.

Этот вид платежа также включает в себя два платежа для погашения кредитной линии или процентов, но соотношение и сумма этих платежей постоянно меняется.

Пенсионные выплаты характеризуются тем, что ежемесячная сумма, перечисленная в банк в течение всего срока погашения ипотечного кредита, остается неизменной.

Например, в первые месяцы погашения кредита, платежи заемщика в основном используются для выплаты процентов, а оставшаяся небольшая часть, которая зависит от процентной ставки по кредиту, используется для погашения его тела. Например, в некоторых случаях соотношение этих частей к ежемесячному платежу может составлять 10/90.

Со временем, однако, доля процентных платежей будет уменьшаться, а доля выплат физическим лицам будет возрастать. В результате к концу срока погашения соотношение частей кредита резко изменится: Большая часть платежа теперь будет использована для погашения основной суммы долга, и лишь небольшая часть будет использована для выплаты процентов. В некоторых случаях, например, это соотношение может достигать 90/10 к концу срока погашения ипотеки.

Когда человек берет кредит, ему обычно предлагают два варианта оплаты – аннуитет и дифференциация. Они различаются по принципу погашения основной суммы долга и процентов. Важно понимать, что каждый из этих вариантов может быть выгоден при определенных условиях.

Дифференцированный кредит берет на себя разделение всех основных долгов на одинаковое количество частей и начисление процентов на остаток суммы. В этом случае сумма выплат пересчитывается ежемесячно и шаг за шагом уменьшается, так как процентная выплата становится все меньше и меньше.

Банк рассчитывает ежемесячную выплату основной суммы долга и не уменьшает ее до погашения долга.

Дифференцированные платежи рассчитываются как процент от номинальной стоимости, и если сумма непогашенных платежей уменьшается, то уменьшается и сумма процентов к уплате. Пенсионные выплаты представляют собой совершенно иную схему расчета. Во-первых, человек платит почти только проценты и платит минимальную сумму долга.

Со временем процентные платежи падают, а основной долг растет, и это происходит равномерно. Сумма платежа остается неизменной. Например, в первый месяц люди могут платить 5000 рублей по процентам и 1000 рублей по основному долгу, во второй месяц – 4000 рублей по процентам и 2000 рублей по основному долгу.

При дифференцированном кредите должник выплачивает относительно небольшую сумму в момент погашения, но вначале ежемесячный платеж выше, чем при аннуитетном кредите. Эта функция важна по двум причинам. Во-первых, если вы не можете позволить себе заплатить большую сумму денег за кредит, аннуитетный платеж будет для вас более выгодным.

Во-вторых, если вы выберете дифференцированный кредит, общая сумма, которую банк готов предоставить, будет ниже, чем если бы вы предпочли аннуитетный кредит. Это связано с тем, что при определении суммы, которая может быть доступна клиенту, представители банка принимают во внимание максимальную сумму ежемесячного платежа.

https://www.youtube.com/watch?v=q-0FnhZN_5E_FnhZN_5E

Получение ипотеки является долгосрочным решением, поскольку получатель должен погасить ее в течение нескольких лет, если не десятилетий. Важно понимать разницу между дифференцированными и пенсионными выплатами, чтобы выбрать наиболее подходящую.

Ипотечный кредит – это сумма денег, потраченных банком на покупку дома.Существует два основных способа погашения ипотечного кредита – аннуитет и дифференцированные платежи.

Дифференцированный платеж имеет такое название, поскольку сумма ежемесячных платежей, которые плательщик должен вносить в банк в течение срока ипотечного кредита, различна: первая сумма используется для погашения основного долга, а вторая – сумма, которую заемщик платит в качестве процентов за пользование средствами банка. Сумма этих двух сумм представляет собой ежемесячную выплату по ипотечному кредиту.

В случае дифференцированного платежа сумма ежемесячного взноса, используемая для погашения капитала, рассчитывается путем деления суммы задолженности на количество месяцев, в течение которых она погашается. Например, заемщик получает в банке ипотечный кредит в размере 1,2 млн рублей сроком на 10 лет.

При этом сумма ежемесячного платежа, направляемого на погашение основного долга, составит 10 тысяч рублей.

Вторая часть суммы, выплачиваемая в качестве процентов, – это сумма, выплачиваемая банку в качестве процентов.

Это, в свою очередь, зависит от двух основных параметров – процентной ставки по ипотечному кредиту и остаточной долговой составляющей. Предположим, что ипотечная процентная ставка составляет 12% годовых.

Так, в приведенном примере при задолженности в 1,2 миллиона рублей сумма, подлежащая уплате в качестве процентов в первый месяц, составит 12 тысяч рублей. Таким образом, общая сумма выплат по ипотеке в первом месяце составит 22 тысячи рублей.

Однако в будущем, когда заемщик погасит долг, сумма процентов по деньгам будет уменьшаться. Например, если сумма непогашенной задолженности достигнет 500 тыс. рублей, то на выплату процентов будет потрачено 5 тыс. рублей, а общая сумма выплаты ипотеки – 15 тыс. рублей.

Аннуитетный платеж, в отличие от дифференцированного платежа, подразумевает ежемесячную выплату банку одной и той же суммы денег в течение всего срока ипотечного кредита. Это достигается за счет изменения соотношения выплат процентов к основной сумме долга в течение различных периодов погашения.

Поэтому если в первые месяцы доля платежей, направленных на погашение основного долга, может быть небольшой, то львиная доля платежей будет направлена на погашение основного долга с конца срока ипотечного кредита и лишь небольшая его часть – на выплату процентов.

Вместе с тем, эксперты утверждают, что общая стоимость погашения ипотечной задолженности за счет пенсионных выплат заемщику дороже, чем при использовании дифференцированного механизма погашения.

- Пенсионные или дифференцированные выплаты: Что выгоднее для заемщика в 2018 году?

Что такое пенсионные выплаты?

Источник: https://www.kakprosto.ru/kak-838499-chto-takoe-annuitetnye-platezhi-

Что лучше – пенсия или дифференцированная выплата?

Кредиты играют важную роль в жизни населения со средним уровнем дохода.

Те, кто не может позволить себе единовременную выплату из собственных средств при покупке недвижимости или другой дорогой недвижимости, очень полезны.

Но будущий процесс погашения такого долга остается загадкой для многих с самого начала, и мало кто знает, что такое пенсия и дифференцированные выплаты.

Чтобы ориентироваться в ежемесячных платежах по кредиту и не сталкиваться с тем, что это невозможно, мы смотрим, какие существуют виды платежей.

Виды платежей по кредитам

После подписания кредитного договора заемщик вдруг замечает, что первые выплаты по кредиту значительно превышают возможный лимит, который он может легко назначить для погашения суммы кредита из своего дохода.

Чтобы свести концы с концами и избежать просрочки платежей, заемщики должны “затянуть пояса” или одолжить недостающие суммы у друзей и знакомых.

В чем разница между пенсионными выплатами и дифференцированными выплатами и какая выплата является более выгодной?

Дифференцированные платежи

В последнее время российская (советская) кредитная практика применяет только один вид платежей – дифференцированный.Дифференциальная выплата заключается в том. в первые месяцы осуществления платежей максимальные суммы должны составлятькоторая включает в себя часть основной суммы и процентов по кредиту.

В случае дифференцированных платежей основная сумма долга, известная как орган задолженности, делится поровну на весь платежный период, а ежемесячные проценты начисляются на остаток задолженности. Соответственно, наибольший объем платежей приходится на первый месяц, поскольку проценты по кредиту являются значительными.

А по окончании периода выплаты они будут минимальными.

Дифференцированные платежи практичны для тех, у кого нет такого же дохода, и через некоторое время возможно досрочное погашение долга.

. В этом случае переплата кредита меньше, чем пенсионная выплата.

пенсионные выплаты

Разница между выплатой пенсии и дифференцированной состоит в том, что размер ежемесячной платы всегда один и тот же, но структура этой суммы меняется от месяца к месяцу.

Основная часть кредита в первые несколько месяцев – это проценты по кредиту, и сумма долга минимальна. Таким образом, банк страхует риски потери прибыли в случае досрочного погашения кредита заемщиком.

Прямо как здесь.

Платежный план с ежемесячной суммой – постоянная очень выгодна для людей с фиксированным доходом.

:

- Нет необходимости пересматривать график ежемесячных платежей для резервирования суммы, необходимой для досрочного погашения кредита;

- Равные доли оплаты позволяют исключить возможность утраты существования после уплаты ежемесячного взноса.

формулы оплаты кредита

Чтобы определить, что для вас лучше всего: пенсия или дифференцированная выплата, вы можете заранее рассчитать ежемесячные суммы, используя формулы:

- всего платежа;

- начисленных процентов;

- основную сумму;

- кредитный баланс на начало и конец месяца.

Дифференцированная формула расчета оплаты:

- НП – проценты, начисленные в течение периода;

- Хорошо, остаток займа через месяц;

- PS – это процентная ставка по кредиту.

Эта формула часто используется банками и кредитными организациями для расчета дифференцированных платежей. Общая сумма переплат по данному виду кредитов приведена в таблице:

Расчетная формула для выплаты пенсии:

- АП – общая сумма пенсионных выплат за период;

- Первоначальной суммой кредита является СК;

- PS – это процентная ставка по кредиту;

- Контроль – количество месяцев (периодов).

Данная формула считается базовой для расчета пенсионных выплат и используется основным количеством банков и кредитных организаций, используемых в большинстве кредитных калькуляторов, результаты ежемесячного погашения кредита и сумма переплаты за пользование кредитом приведены в таблице:

Что выбрать – пенсия или дифференцированная выплата?

Вот и вся сумма.

Предварительный расчет может быть использован для определения того, является ли более выгодным для заемщика переплачивать определенную сумму или быть удовлетворен фиксированным ежемесячным платежом. В 2018 году правильный расчет и определение потенциала вашего финансового положения будет более чем уместным.

Источник: http://ipoteka-expert.com/annuitetnyj-i-differencirovannyj-platezh-chto-eto/

Что такое пенсионные выплаты?

Каждый кредит имеет ряд параметров, которые не следует упускать из виду, потому что в итоге вы можете обречь себя на то, чтобы заплатить банку дополнительные деньги.

В существующей практике кредитования по договорам может быть указано более десятка таких параметров, наиболее известными из которых являются максимальная сумма кредита, сумма первоначального взноса, сумма взимаемой комиссии, штрафы за досрочное погашение кредита и др.В случае кредитов, наиболее распространенными из них являются максимальная сумма кредита, сумма первоначального взноса, сумма взимаемой комиссии и т.д.

Некоторые из этих условий применимы только к определенному периоду или уникальны, в то время как другие остаются в силе в течение всего срока действия кредитного соглашения.

Например, заявочный сбор взимается только один раз, штраф за досрочное погашение обычно угрожает заемщику только на определенный период, но сбор за обслуживание счета взимается до полного погашения кредита, взятого на руки.

Виды погашения кредита

Потенциальный заемщик, как правило, больше всего заинтересован в процентах по кредиту, в то время как сами банки часто размещают объявления об этом. А пока, этот здесь. ставка не является определяющим параметром. для определения общей стоимости кредита. Не менее важным является тип погашения кредита, которое может происходить в двух вариантах:

- дифференцированно;

- Пенсия.

Дифференцированный платёж

Особенностью дифференцированных платежей по кредиту является то, что проценты начисляются только на еще не выплаченную часть кредита. Одним из преимуществ такой системы является постепенное снижение платежной нагрузки, как

Процентные платежи снижаются.

и инфляция еще больше снизит эти суммы.

Однако получить кредит с дифференцированной процедурой оплаты сложно, поскольку потенциальный заемщик должен будет продемонстрировать свою способность погасить кредит в первый раз, если сумма процентов будет очень высокой.

рента

Пенсионные выплаты включают в себя равную часть платежей по кредитам. Эта схема наиболее часто используется сегодня для погашения банковских кредитов.

Цвет шрифта = “#ffffff00” >-=https://www.youtube.com/watch?v=Y7PHPEMJ49A

Однако очевидная простота планирования платежей скрывает некоторые неприятные моменты.

Во-первых, при расчете пенсии доля процентов в общей сумме ежемесячной выплаты будет несколько выше, чем при дифференцированном методе.

Во-вторых, примерно в первой половине срока кредита основная часть структуры платежей будет состоять из процентов.

И это крайне невыгодно для клиентов, потому что

В случае досрочного погашения кредита сумма оставшегося капитала выше, чем в дифференцированной системе.

При этом уже выплаченные авансом проценты банк не возвращает заемщику. Поэтому, прежде чем брать кредит с платежами под аннуитет, необходимо иметь четкое представление о том, как выдавать кредиты.

Формула расчета пенсионных выплат

Банки обычно предоставляют своим клиентам график пенсионных выплат, но вы можете проверить их расчеты самостоятельно.

Ежемесячные пенсионные выплаты рассчитываются по следующей формуле:

x = S * (P + (P/(1 +R)N-1))))),

где x – сумма ежемесячной выплаты, P – месячная процентная ставка (годовая процентная ставка / 12), N – срок кредита в месяцах.

Для расчета процентной составляющей аннуитетного платежа умножить остаток кредита за указанный период на годовую процентную ставку и поделить на 12 (количество месяцев в году).

Pn = Sn * P / 12

Здесь Pn – сумма начисленных процентов, Sn – стоимость оставшейся задолженности, P – процентная ставка (годовая).

Для определения части ежемесячного платежа, используемой в качестве суммы возврата кредита для погашения кредита, необходимо вычесть начисленные проценты из общей суммы платежа:

s = x – rp

x – ежемесячный платеж, pp – проценты на момент n-го платежа, s – часть платежа, который производится в связи с погашением основного долга

Для определения части погашения долга необходимо вычесть из ежемесячной выплаты начисленные проценты. Поскольку на s влияют предыдущие платежи по кредиту, вы должны его рассчитать.

последовательно для каждого месяцаначиная с первого.

Пример расчета аннуитетных платежей по кредиту

Если кредит выдан на сумму 100 000 долларов США с годовой процентной ставкой 10% сроком на 6 месяцев, порядок исчисления пенсионных выплат выглядит следующим образом.

Сначала рассчитывается ежемесячный платеж:

300 000 * (0,008333 + (0,008333 / (1 + 0,008333)6 – 1))) = 17 156,14 руб.

За первый месяц процентная ставка составит 833,33 рубля, потому что 100 000 * 0,1 / 12.

Размер выплат по основному требованию составит 16 322 81 рубль, с 17 156 833 – 16 322,81 рубля, 33 – 16 322,81 рубля.

За второй месяц остаток номинальной суммы долга составит 83 677,19 рубля, со 100 000 – 16 322,81 = 83 677,19 рубля.

Проценты составят 697,31 рубля, с 83 677,19 * 0,1/12 = 697,31 рубля.

Размер выплат по основному требованию составит 16 458,83 рубля, с 17 156,14 до 697,31 = 16 458,83 рубля.

За третий месяц остаток номинальной суммы долга составит 67 218,36 рубля, с 83 677,19 – 16 458,83 = 67 218,36 рубля.

Процентная ставка составляет 560,15 рублей, 67 218,36 *0,1/12 = 560,15 рублей.

Размер выплат по основному требованию составит 16 595,99 рублей, с 17 156,14 до 560,15 = 16 595,99 рублей.

За четвертый месяц остаток номинальной суммы долга составит 50 622,38 рубля, с 67 218,36 – 16 595,99 = 50 622,38 рубля.

Проценты составляют 421,85 рубля, 50 622,38 * 0,1/12 = 421,85 рубля.

Сумма выплат по основному требованию составит 16 734,29 рубля, начиная с 17 156 156,14 – 421,85 = 16 734,29 рубля.

За пятый месяц остаток номинальной суммы долга составил 33 888,09 рубля, с 50 622,38 – 16 734,29 = 33 888,09 рубля

Проценты составляют 282,40 рубля, 33 888,09*0,1/12=282,40 рубля.

Сумма выплат по основному требованию составит 16 873,74 рубля, с 17 156,14 – 282,40 = 16 873,74 рубля.

До последнего шестого месяца остаток номинальной суммы долга будет составлять 17 014,35 рубля, т.е. 33 888,09-16 873,74 рубля = 1 704,35 рубля.

Проценты составят 141,79 рубля, с 17 014,35*0,1/12=141,79 рубля.

Размер выплат по основному требованию составит 17 014,35 рубля, с 17 156 14-141,79 рубля = 17 014,35 рубля.

Потому что…

Выплаты пенсий несколько увеличивают общую сумму выплачиваемых процентов.

Сумма переплаты может быть рассчитана. Для этого умножьте сумму ежемесячного платежа на количество платежей и вычтите сумму кредита, полученного от результата. В данном примере переплата выглядит следующим образом:

17 156,14 * 6 – 100 000 = 2936,84

Методика автоматизации пенсионных расчетов

Поскольку ручной расчет пенсионных выплат слишком громоздок, можно использовать специальную функцию в одном из табличных процессоров для уменьшения вероятности ошибок и ускорения всего процесса. В частности, Excel использует для этого функцию PTC.

https://www.youtube.com/watch?v=MOsIbIKqqZHMM

Для его использования необходимо создать пустой лист и ввести в одну из ячеек функцию PTT с соответствующими параметрами. Например, выше это выглядит следующим образом:

=ПЛАСТИНА (10%/12; 6; -100000).

Когда ввод данных завершен, отображается количество интересов в ячейке.

В первом параметре нет необходимости использовать знак процента, так как результат деления можно ввести сразу же. Если вы не хотите использовать результаты вычислений в более сложных математических конструкциях, знак минус не требуется для последнего параметра.

Виды досрочного погашения пенсии

Если необходимо досрочно погасить кредит, банк может предложить один из двух вариантов:

- Сокращение срока кредитования. В этом случае сооплата не изменяет ежемесячную плату, а служит для компенсации банку невозможности получения процентов по кредиту за те месяцы, на которые сокращается срок погашения кредита.

- Снижение ежемесячной комиссии, которое возможно при условии, что платежи будут уменьшены до размера основного требования, при этом размер выплачиваемых процентов останется прежним.

Обратите внимание, что некоторые банки взимают плату за перерасчет пенсионного плана или даже за досрочное погашение кредита. Эти вопросы, а также другие скрытые платежи и комиссии лучше известны до подписания кредитного договора.

Кому-то выгоднее избавиться от долга, кому-то важнее отвлечь свои средства от выплаты кредита на другие цели. Выбор того или иного способа зависит от заемщика и от того, предлагает ли банк такую возможность.

Источник: http://predp.com/fin/money/chto-takoe-annuitetnye-platezhi.html

Аннуитетный платеж в 2018 году – что такое дифференцированная разница, расчет, кредит, формула?

Что такое аннуитетные платежи в кредит? Чем они отличаются от дифференцированных? Как рассчитываются суммы в этой системе? Мы ответим на эти вопросы и обратимся к информации, относящейся к 2018 году.

Многие заемщики сталкиваются с концепцией пенсионных выплат, когда они обращаются за кредитом. Давайте выясним, что это значит и какие формулы используются для вычисления суммы.

Общие сведения

Все кредиты имеют определенные характеристики, которые заемщики должны изучать, в противном случае им придется платить дополнительные средства банковской организации.

Кредитный договор содержит ряд пунктов, в том числе максимальную сумму кредита, сумму первого взноса, комиссию, штрафные санкции в случае досрочного погашения задолженности и т.д.

Некоторые договорные условия действительны только в течение определенного периода времени или только один раз, другие – в течение всего срока действия документа.

Например, для того, чтобы Ваше заявление было рассмотрено, Вы должны заплатить только один раз, штрафы могут быть выплачены только временно, а комиссия за предоставление услуг будет взиматься до последнего платежа по кредиту.

Существует также несколько видов расчетов по кредитному соглашению. Могут производиться пенсионные выплаты и дифференцированные выплаты.

О чём это всё?

Аннуитет представляет собой широкое понятие и описывает систему погашения задолженности по кредитам. Так и должно быть:

| Вид временного займа | Если один и тот же платеж производится в течение определенного периода и сумма платежа включает в себя проценты и сам долг. |

| Сам платеж | Это делается в равных долях в установленные сроки и с указанной периодичностью за счет кредита. |

| Договор со страховщиками | В соответствии с которым лицо получает определенные средства в определенный момент времени (например, договор пенсионного страхования). |

Теперь давайте более подробно рассмотрим концепцию аннуитета в заимствованиях.

Пенсионные выплаты – это выплаты, которые фиксируются в равных размерах через определенные промежутки времени.

Цвет шрифта = “#ffff00” >-=yAesip4K4K4K4c=- представляет с гордостью

Сегодня такие планы выплат зачастую составляются финансовыми учреждениями.

На первый взгляд, схема проста, но ошибок много:

| Заемщику придется платить большие проценты. | чем с другими методами расчета. |

| Половина срока кредита | Они поднимут интерес. |

Такая система не очень выгодна для клиента, так как придется переплачивать значительную сумму денег. При этом банковская организация не возвращает уплаченные авансом проценты.

Аннуитетный вариант погашения задолженности по кредитам очень практичен для банковских учреждений. Наконец, сумма процентов отсрочивается до первоначальной суммы кредита в течение всего срока действия кредита.

В чем разница между этим и дифференцированным

Описания всех кредитных продуктов содержат информацию о ежемесячных платежах – аннуитет или дифференцированные платежи.

Банки сами могут определить вид погашения долга или предоставить заемщику возможность выбора. В отличие от пенсионных выплат дифференцированная ежемесячная выплата изменяется.

Преимуществом расчета пенсии является то, что заемщик выплачивает постоянную сумму в течение определенного периода времени. Ему не нужно знать никаких дополнительных цифр.

Для дифференцированных расчетов необходимо в любое время указать, какая сумма должна быть выплачена в следующем месяце, так как график погашения содержит различные показатели.

Во-первых, в случае дифференцированных платежей сумма, подлежащая возврату банку, выше, чем в случае с другими системами.

Это означает, что созданы условия для регистрации кредита – платежеспособность гражданина как минимум на 20% выше, чем у лица, которое погашает долг в равных долях.

Первым придется ежемесячно платить 9120,48 рубля. Платежи второй будут меняться каждый месяц. Во-первых, заемщик заплатит 9750 рублей, но постепенно сумма платежа сократится до 8451,43 рубля. Разница в переплате двух граждан составит 263,84 рубля.

Все заемщики стараются выбрать наиболее выгодную для себя кредитную систему. Таким образом, невозможно будет однозначно сказать, какие платежи являются более экономичными.

Наконец, каждая из описанных схем имеет свои нюансы, которые кратко изложены в таблице:

| Дифференцированный | Ежегодно |

| Уменьшение суммы | Сумма платежа определяется за весь период. |

| Сумма первого взноса очень велика. | Сумма первого взноса меньше чем |

| Редко используется | Эта опция чаще используется банками. |

| Условие кредита – прибыль заемщика должна быть на 20 процентов выше. | Требования к доходам не такие строгие. |

| Основной долг стремительно падает. | Сокращение основного долга происходит постепенно, в то время как процентная ставка растет. |

| Хорошая идея – досрочно погасить долг. | Досрочное погашение влечет за собой дополнительные расходы. |

| Банки с меньшей вероятностью одобрят оформление кредита, поскольку не все граждане имеют достаточный доход. | Кредит с платежами по этой схеме проще предоставить. |

Поэтому при оценке выгод необходимо учитывать все характеристики и параметры кредитных линий.

Необходимо учитывать, какие ежемесячные расходы Вы производите, особенно если кредит выдается на длительный срок.

Если вы предпочитаете дифференцированную графику, убедитесь, что вы можете получить меньшую сумму (максимум), чем аннуитет.

нормативно-правовая база

Мы укажем, на какие правовые акты следует опираться при принятии решения о предоставлении кредита:

Расчет аннуитетного платежа по кредиту

Как правило, финансовые учреждения предоставляют графики погашения для облегчения доступа заемщиков. Но проверить расчеты банка может любой желающий.

Обратите внимание, что сумма платежа остается неизменной в течение всего периода интерполяции. Сумма ежемесячного платежа должна включать сумму задолженности и процентов по кредиту.

Общий коэффициент выплат будет выше, чем для дифференцированных выплат.

Какая формула применяется

Вы можете легко рассчитать свою пенсию самостоятельно, если знаете, по каким формулам.Перед заключением договора необходимо определить сумму ежемесячно выплачиваемых средств, сумму выплачиваемых средств и сумму переплаты.

Размер ежемесячной выплаты рассчитывается с учетом трех показателей:

- сумму займа;

- срок, на который предоставляется кредит;

- Коэффициент аннуитета – величина, позволяющая производить расчеты платежей с учетом процентной ставки.

Размер пенсионной выплаты определяется по этой формуле:

| А | Сумма, которую человек должен платить каждый месяц. |

| С | Цена за месяц (годовая ставка / 12) |

| D | Период, в течение которого Вы должны выплатить кредит. |

Чтобы рассчитать проценты, умножьте сумму остатка в определенный момент на годовую процентную ставку. Полученный результат делится на 12.

| П | Начисленные проценты |

| Д | Это обязанность остаться. |

| С | годовой показатель процентной ставки |

Для определения части ежемесячного платежа, которая будет использоваться для погашения кредита, из общей суммы кредита необходимо вычесть начисленные проценты.

| А | Оплата, с помощью которой погашается основное требование. |

| В | Ежемесячная сумма, подлежащая оплате |

| С | Сумма процентов, начисленных при следующем платеже |

Определить часть средств, направляемых на погашение задолженности, из ежемесячной суммы платежа забирать начисленные проценты.

пример расчёта

Возьмем пример того, как осуществляются пенсионные выплаты. Условия:

| Сумма кредита была следующей | 100 тысяч рублей |

| Годовой индекс ставок | Десять процентов. |

| срок кредита | Шесть месяцев. |

Сначала они определяют сумму, подлежащую ежемесячной выплате:

Значит, 17156.14. В первом месяце рассчитана процентная сумма 833,33 рубля. Мы определили это на основании этого расчета:

Сумма платежа по основной сумме дебиторской задолженности:

Во второй месяц основная сумма составит 836777,19 (100 тыс. – 16322,81). Размер процентов составляет 697,31 (8367777,19*0,1/12).

Мы сделаем расчеты за третий месяц:

Процентная ставка составляет 560,15 (67218,36*0,1/12). За последний месяц заемщику придется выплатить только 141,79 рубля процентов.

Необходимо только умножить сумму ежемесячного платежа на количество платежей. Сумма взятого кредита вычитается из результата.

В этом случае переплата составляет 2936,84 (17156,14*6 платежей – 100 тыс.). Давайте приведем еще один пример, а именно представление плана выплат.

Параметры:

| сумма займа | *lt;цвет шрифта =”#ffffff00″*gt;-= |

| Годовая процентная ставка | 22% |

| Кредит взят. | 24 месяца. |

Результаты расчетов по приведенным выше формулам выглядят следующим образом:

Ручной расчет пенсионных выплат не очень удобен. Поэтому некоторые сайты не предлагают упростить этот процесс и используют специальную функцию табличного процессора.

Вы можете использовать Excel, который имеет функцию PTT.Все, что вам нужно сделать, это создать пустой лист, ввести функцию PTT в ячейку и задать необходимые параметры.

пенсионные выплаты

При использовании вышеуказанных параметров формула пенсионных выплат Excel PFT выглядит следующим образом: 10%/12, 6, -100000. При вводе данных в ячейку отображается полученный индекс.

Также есть кредитный калькулятор. Вы можете найти их в различных интернет-источниках. Они представлены программой, которая может не только рассчитать сумму ежемесячного платежа, но и составить план выплат на протяжении всего срока действия кредита.

Если сумма изменилась.

В случае аннуитетной схемы сумма платежа по кредиту всегда одинакова. Она может быть изменена только в том случае, если договаривающиеся стороны договорятся об этом, если задолженность полностью или частично погашена досрочно.

Имеет ли смысл досрочно погасить ипотеку?

Если Вы желаете погасить кредит досрочно, банк предложит Вам один из следующих вариантов:

| Сокращение срока кредитования | Тогда дополнительные платежи не меняют сумму, выплачиваемую ежемесячно. Эти средства являются компенсацией для учреждения, так как оно не сможет получить проценты на потраченные за месяцы деньги, что сокращает срок кредитования. |

| Снижение уровня комиссионных сборов | Это допустимо, если номинальная сумма долга, по которому удерживаются начисленные проценты, уменьшается. |

Пожалуйста, обратите внимание, что есть банки, которые взимают комиссию, если вам нужно пересчитать план аннуитетных платежей.

Причем часть из них также выплачивается за досрочное погашение задолженности перед банковской организацией.

Для того чтобы осуществить процедуру досрочного погашения долга, необходимо:

| Заявление в банк | Прописывая желание досрочно погасить долг. |

| Предоставить необходимые ресурсы | Количество |

| Убедитесь, что операция завершена. | И была установлена новая платежная система. |

Эти нюансы должны быть уточнены при подписании соглашения. Кто-то хочет погасить долг как можно скорее, а кто-то хочет перенаправить свои деньги с погашения кредита на другую цель.

Выбор зависит не только от заемщика, но и от финансового учреждения, предлагающего эти варианты.

Заемщикам невыгодно погашать задолженность по пенсионному плану, потому что:

| Переплата займов будет выше. | чем с другими методами расчета. |

| Номинальная сумма обязательства на начало срока кредита | Погашение происходит медленно, и поэтому реструктуризация такого кредита сопровождается финансовыми потерями со стороны клиента банка. |

Каждый из способов оплаты имеет свои недостатки и преимущества. Поэтому при выборе банка и кредитной программы необходимо оценить все параметры дифференцированного и аннуитетного плана оплаты.

Преимущество второго заключается в том, что заемщик может получить больший налоговый вычет по ипотечному кредиту. И это может быть весомым аргументом при выборе платежной системы.

Источник: http://jurist-protect.ru/annuitetnyj-platezh/

Суть аннуитетного платежа по кредиту

Наиболее распространенным вариантом погашения кредита, предлагаемым российскими банками, является аннуитет, т.е. ежемесячный платеж в равных долях.

Аннуитетный платеж является одной из возможностей погашения (способа оплаты) кредита. Это оплата равными частями по истечении равного периода времени, обычно ежемесячно в определенное время. При этом каждая акция (ежемесячный взнос) включает в себя часть основного долга и процентную составляющую.

Нюанс заключается в том, что доля капитала в пенсии увеличивается из месяца в месяц, а доля процентов уменьшается.

Это связано с тем, что ежемесячно из оставшейся суммы рассчитывается %, т.е. за вычетом уже выплаченной части основного долга. Сама оплата остается неизменной в течение всего периода.

Только последний платеж может отличаться от остальных. Поэтому банки просят Вас указать сумму последнего платежа.

Преимущества для банков и заемщиков

Преимущество для заемщиков: удобно ежемесячно выплачивать кредит равными частями, без необходимости самостоятельно его рассчитать или выяснить сумму следующего платежа.

На этом заканчивается преимущество аннуитетных платежей для заемщика.

Такая система экономически выгодна банкам в большей степени, поскольку позволяет им получать львиную долю процента в течение первой половины контрактного периода.

https://www.youtube.com/watch?v=pXPkgw1wS_M_PXPkgwS_M

По этой же причине банкам невыгодно досрочно погашать кредиты, поскольку они не могут получить все причитающиеся проценты.

Заемщикам было запрещено досрочно погашать кредит, и банки даже наложили за него штрафы, прежде чем в октябре 2011 года Закон №284-ФЗ внес изменения в Гражданский кодекс. Заемщикам было разрешено досрочно погашать кредиты, а банкам было запрещено взимать с них штрафы. В ответ на этот закон банки повысили процентные ставки.

Теперь при выплате кредита, даже при наличии графика, включающего аннуитетные платежи, заемщик может выплатить любую сумму, которая не ниже ежемесячного взноса, указанного в договоре, после чего банк обязан пересчитать график. С даты погашения предоплаченной задолженности проценты на нее не начисляются.

Формула и пример расчета размера пенсионных выплат

Математическая формула расчета пенсионной выплаты поможет вам объяснить это собственными словами (здесь процент рассчитывается ежемесячно и приходит с первого месяца, чтобы прояснить это).

N = ДО * М / 1 – (1 + М) – H

P – сумма платежа; K – сумма кредита; M – ежемесячная процентная ставка в акциях (годовая процентная ставка делится на 12 и 100);

C – Количество платежей (соответствует количеству месяцев, в течение которых деньги были использованы).

Рассмотрим пример с заданными условиями:

- Сумма кредита составляет 120 000 рублей;

- Это 12 месяцев;

- Квота составляет 12%;

Сумма платежа рассчитывается по формуле:

П = 120 000 * 0,01 / 1 – (1 + 0,01) – 12

Мы получаем 10 661,85 рублей. – это ежемесячная плата. План выплат в форме таблицы выглядит следующим образом:

| Цвет шрифта =”#ffffff00″*gt;*Синхронизация по honeybunny<font color=”#ffff00″*gt; | 10 661,85 | 9 461,85 | 1 200,00 | 110 538,15 |

| Цвет шрифта =”#ffffff00″*gt;*Синхронизация по honeybunny<font color=”#ffff00″*gt; | 10 661,85 | 9 556,47 | 1 105,38 | 100 981,67 |

| Цвет шрифта =”#ffffff00″*gt;*Синхронизация по honeybunny<font color=”#ffff00″*gt; | 10 661,85 | 9 652,04 | 1 009,82 | 91 329,63 |

| Цвет шрифта =”#ffff00″ >-= | 10 661,85 | 9 748,56 | 913,30 | 81 581,08 |

| 5. | 10 661,85 | 9 846,04 | 815,81 | 71 735,03 |

| Цвет шрифта =”#ffffff00″*gt;*Синхронизация по honeybunny<font color=”#ffff00″*gt; | 10 661,85 | 9 944,50 | 717,35 | 61 790,53 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 661,85 | 10 043,95 | 617,91 | 51 746,58 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 661,85 | 10 144,39 | 517,47 | 41 602,19 |

| 9. | 10 661,85 | 10 245,83 | 416,02 | 31 356,36 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 661,85 | 10 348,29 | 313,56 | 21 008,07 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 661,85 | 10 451,77 | 210,08 | 10 556,29 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 661,85 | 10 556,29 | 105,56 | 0,00 |

| Общая сумма выплат | 127 942,26 | 120 000,00 | 7 942,26 |

Иногда банки подсчитывают дни каждого месяца, а также есть возможность рассчитать общую сумму платежа за первый месяц, чтобы покрыть только проценты. В этих случаях используются другие формулы.

Отличие от дифференцированной оплаты

Альтернативой пенсиям является дифференцированная выплата. Такая платежная система предполагает выплату капитала равными частями в течение всего срока действия договора и процентов по кредиту. Ежемесячные взносы в рамках этого подхода сокращаются ежемесячно за счет уменьшения процентной составляющей.

Дифференцированные платежи рассчитываются путем деления оставшейся суммы основного долга на количество месяцев до конца выплат, а проценты берутся из суммы основного долга.

В отличие от пенсионных выплат, задолженность по капиталу уменьшается быстрее при дифференцированных платежах, что приводит к снижению начисленных процентов.

Для наглядности возьмем параметры приведенного выше расчета: 120 тыс. руб. за 12 месяцев под 12% годовых и рассчитать общую сумму переплаты при дифференцированных платежах (возможные задержки по кредиту здесь не учитываются).

120 000 тыс. руб. / 12 месяцев. = 10 000 руб. – Ежемесячная плата за погашение основного долга.

Проценты за первый месяц: 120 000 тысяч рублей. * 12% / 12 месяцев. = 1200 рублей.

План выплаты дифференцированных взносов выглядит следующим образом:

| Цвет шрифта =”#ffffff00″*gt;*Синхронизация по honeybunny<font color=”#ffff00″*gt; | 11 200 | 10 000 | 1 200 | 110 000 |

| Цвет шрифта =”#ffffff00″*gt;*Синхронизация по honeybunny<font color=”#ffff00″*gt; | 11 100 | 10 000 | 1 100 | 100 000 |

| Цвет шрифта =”#ffffff00″*gt;*Синхронизация по honeybunny<font color=”#ffff00″*gt; | 11 000 | 10 000 | 1 000 | 90 000 |

| Цвет шрифта =”#ffff00″ >-= | 10 900 | 10 000 | 900 | 80 000 |

| 5. | 10 800 | 10 000 | 800 | 70 000 |

| Цвет шрифта =”#ffffff00″*gt;*Синхронизация по honeybunny<font color=”#ffff00″*gt; | 10 700 | 10 000 | 700 | 60 000 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 600 | 10 000 | 600 | 50 000 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 500 | 10 000 | 500 | 40 000 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 400 | 10 000 | 400 | 30 000 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 300 | 10 000 | 300 | 20 000 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 200 | 10 000 | 200 | 10 000 |

| *lt;цвет шрифта =”#ffffff00″*gt;-= | 10 100 | 10 000 | 100 | 0 |

| Всего оплачено, руб. | 127 800 | 120 000 | 7 800 |

В первом случае переплата – 7 942,26 рубля, во втором – 7 800 рублей. Поскольку рассматриваемые суммы и условия незначительны, разница не существенна, но достаточна для понимания сути.

Чем больше размер основного пункта формулы и чем дольше срок, тем больше разница. Если, например, 1 млн. руб. за 5 лет под те же 12% годовых, то при выплате пенсии – переплата составит – 334 666,86 руб.

а в случае дифференцированной оплаты – 305 000 рублей. Чем больше сумма и чем дольше период, тем больше разница.

Хранить информацию о социальных сетях и обмениваться ею:

Задайте свой вопрос по теме статьи

Источник: https://yakapitalist.ru/termin/annuitetnyy-platezh/