- Оборот, прибыль и доход – что это такое, в чем разница + образование?

- Что такое доход?

- Виды доходов

- Что такое доход?

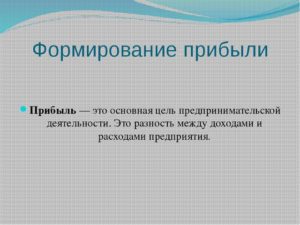

- Что такое прибыль?

- Ребята прибыли.

- Валовая и чистая прибыль

- EBIT и EBITDA

- Существенные разницы между выручкой от продаж и прибылью, прибылью и прибылью

- Что такое прибыль?

- Концепция и расчет прибыли

- функции прибыли

- Основные виды прибыли

- Коэффициент прибытия

- Расчетная прибыль

- Факторы, влияющие на результат

- Расчет прибыли предприятия: Расчет прибыли предприятия

- Какая прибыль проста и понятна.

- Чистота в достижении простого результата.

- Простой метод расчета чистой прибыли

- Валовая прибыль в простом выражении

- Вторая группа факторов, называемая внешними факторами, включает в себя следующие

- Маржинальная прибыль в простом выражении

- Результат работы в виде простого текста

- балансовая прибыль

- Элементы нераспределенной прибыли:

- Концепция “процедуры”.

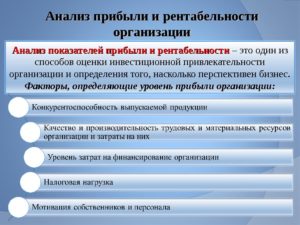

- Характеристики, анализ и расчет прибыли предприятия

- Что такое прибыль компании и как она рассчитывается?

- чистая прибыль

- Как рассчитать чистую прибыль

- валовая прибыль

- Факторы, влияющие на результат

- Какие там доходы?

- О валовых продажах

- Какова прибыль в торговле? – База данных ответов на все вопросы

Оборот, прибыль и доход – что это такое, в чем разница + образование?

В этой статье мы поговорим о связанных, но не идентичных понятиях: Оборот, доходы и прибыль.

Узнаешь сегодня:

- Это часть оборота компании;

- Что составляет доход и прибыль компании;

- Каковы основные различия между этими концепциями?

Что такое доход?

выручка от продаж – Результат от непосредственной хозяйственной деятельности компании (продажа продукции или услуг). Термин “оборот” используется исключительно в бизнесе и предпринимательстве.

Существует несколько способов записи продаж в компании.

- Наличным методом выручка от реализации определяется как реальные деньги, полученные продавцом за оказание услуг или продажу товаров. Это означает, что в случае предоставления рассрочки предприниматель получает доход только после фактической оплаты.

- Другим вариантом бухгалтерского учета является учет по методу начисления. Выручка признается в момент заключения договора или получения товара покупателем, даже если фактическая оплата производится позднее. Авансовые платежи не включаются в данные доходы.

Виды доходов

В организации есть доход:

- Отвратительно.

– общая сумма, полученная за работу (или товары). - Чисто.

– используется в бухгалтерском учете. Косвенные налоги (НДС), акцизы, таможенные пошлины и т.д. вычитаются из валового дохода.

Общий оборот компании складывается из общего оборота:

- Выручка от основной деятельности;

- Доходы от инвестиций (от продажи ценных бумаг);

- Финансовые поступления

Что такое доход?

Определение термина “доход” не совпадает с определением термина “доход”, как ошибочно полагают некоторые предприниматели.

Детальная интерпретация методов оценки капитализированной прибыли и их классификация содержатся в Положении по бухгалтерскому учету “Доходы от компаний”.

Если выручка представляет собой средства, полученные Компанией в ходе основной деятельности, то выручка также включает другие источники средств (продажа акций, получение процентов по депозитам и т.д.).

На практике компании часто осуществляют различные виды деятельности и поэтому имеют различные каналы получения дохода.

Иногда доход соответствует чистому обороту компании, но в большинстве случаев компании имеют более чем один вид дохода, и может быть только один вид дохода.

Доход можно найти не только в предпринимательской деятельности, но и в повседневной жизни частного лица, не занимающегося бизнесом. Например: стипендия, пенсия, зарплата.

Основные различия между выручкой и продажами представлены в следующей таблице:

| выручка от продаж | поступления |

| Результаты вашего основного бизнеса | Результат от основной и вторичной деятельности (продажа акций, проценты по остаткам на банковских счетах) |

| Происходит только в результате коммерческой деятельности. | Допускаются также безработные граждане (гранты, стипендии). |

| Рассчитано на основе средств, полученных в результате работы компании. | Соответствует объему продаж за вычетом затрат. |

| Не может быть меньше нуля. | Допустим, отрицательное значение. |

Что такое прибыль?

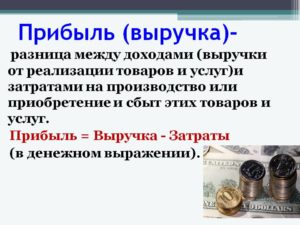

Прибыль – разница между общими доходами и общими расходами (включая налоги), т.е. это та же самая сумма, которую можно безопасно положить в копилку.

В случае неблагоприятной ситуации и даже при высоких доходах прибыль предпринимателя может быть нулевой или даже отрицательной.

Основная прибыль Компании извлекается из прибыли и убытка, генерируемых по всем направлениям деятельности.

Экономика выявляет несколько основных источников прибыли:

- Первопроходческая работа компании;

- Способность предпринимателя сориентироваться в экономической ситуации;

- Применение инвестиций и капитала в производство;

- Монополия компании на рынке.

Ребята прибыли.

Премия разделена на категории:

- бухгалтерский отдел. Используется в бухгалтерии. На этой основе составляется бухгалтерская отчетность и исчисляются налоги. Для определения балансовой прибыли из общей выручки вычитаются явно обоснованные затраты.

- Экономическая (избыточная прибыль). Более объективная оценка прибыли, так как она учитывает все экономические затраты, понесенные в процессе ведения бизнеса.

- арифметика. Валовые поступления за вычетом различных расходов.

- Нормально.

. Необходимые доходы в работе компании. Его размер зависит от потерянной прибыли. - домоводство. Соответствует сумме нормальной и экономической прибыли. На этой основе принимаются решения о распределении прибыли, получаемой компанией. Похожа на бухгалтерию, но рассчитывается по-разному.

Валовая и чистая прибыль

Существует также разбивка прибыли на валовую и чистую прибыль. В первом случае во внимание принимаются только расходы, связанные с рабочей силой. Во втором случае учитываются все возможные расходы.

Валовая прибыль обычно определяется отдельно по каждому виду деятельности, когда компания работает по нескольким направлениям.

Валовая прибыль используется для анализа рентабельности направлений деятельности (доля прибыли, от которых больше видов деятельности), при определении банком кредитоспособности предприятия.

Валовая прибыль, из которой вычтены все расходы (налог на прибыль, проценты по кредиту и т.д.), составляет чистую прибыль. Дивиденды начисляются акционерам и владельцам компании. И именно чистая прибыль отражается в балансе и является важнейшим показателем развития бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова “прибыль” предприниматели сталкиваются с такими загадочными сокращениями, как EBIT или EBITDA. Они используются для оценки результатов деятельности компании, когда сравниваемые объекты недвижимости работают в разных странах или облагаются различными налогами. В остальном данные показатели также называются чистой прибылью.

EBIT представляет собой прибыль до уплаты процентов и налогов. Было принято решение о выделении данного показателя в отдельную категорию, так как он находится где-то между валовой и чистой прибылью.

EBITDA не ниже, чем прибыль до вычета процентов, налогов, износа и амортизации. Используется исключительно для оценки бизнеса, его характеристик. Он не используется в национальных счетах.

Существенные разницы между выручкой от продаж и прибылью, прибылью и прибылью

Разница между доходами и прибылью рассматривается на примере розничной торговли.

Например, за месяц от продажи товара через ваш магазин было получено 60 000 рублей. Наиболее распространенной ошибкой является рассмотрение числа как прибыли, для того чтобы рассчитать прибыль из дохода, необходимо вычесть основные статьи расходов.

Вот, например, некоторые из возможных вариантов:

- покупная цена товара;

- Аренда коммерческой площади;

- Налоги;

- Заработная плата работников;

- Услуги транспорта и связи, РКО, канцелярские товары;

- Проценты по кредиту на коммерческое оборудование.

Таким образом, доход – это средства, полученные от предпринимателя, которые он может использовать по своему усмотрению. Прибыль – остаток средств за вычетом всех затрат.

Разница в результате от продаж представлена следующим образом:

| выручка от продаж | прибыль |

| Количество всех документов | Иногда чистые или обычные. |

| Может быть виртуальным (напр.если клиентам предоставляются в рассрочку). | Формируется после фактического поступления и погашения средств. |

| Для целей расчета необходимо агрегировать все ресурсы, генерируемые компанией. | Для расчета суммы заработанных денег вычитаются следующие суммы |

Граница между понятиями может быть неясной для среднего сотрудника, неважно, чем отличается выручка от прибыли, но для бухгалтера все равно есть разница.

Например, для определения прибыли необходимо вычесть затраты и расходы из общей суммы дохода. Выручка рассчитывается путем умножения стоимости товара на количество проданных единиц.

Источник: http://kakzarabativat.ru/nachinayushhim-predprinimatelyam/vyruchka-pribyl-dohod/

Что такое прибыль?

Оценивая эффективность компании, каждый компетентный предприниматель в первую очередь обращает внимание на уровень своей прибыли. Это важнейший финансовый показатель, определяющий эффективность компании и позволяющий прогнозировать ее дальнейшее развитие.

Концепция и расчет прибыли

Прибыль представляет собой разницу между доходами от продажи продукции, произведенной предприятием, и расходами, связанными с ее производством. Это самый важный показатель в экономике и отражает эффективность фирмы или предприятия.

Распределите отчет о прибылях и убытках и экономический отчет. Разница между ними заключается в подходе, основанном на кассовых затратах:

- Первый рассчитывается как доход, полученный организацией за вычетом очевидных затрат.

- Второй в результате в целом приводит к менее явным и неявным расходам. Фактически, данный вид прибыли также может быть определен как балансовая прибыль за вычетом неявных затрат.

Количество рассчитывается по следующей простой формуле:

P = C – Z, где

- П – это прибыль;

- С, выручка;

- Z – это цена.

функции прибыли

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризует деятельность компании.

- Источник совершенствования и расширения производства.

- Он является основным источником повышения заработной платы работников и премирования.

- Увеличивает сумму дивидендов, получаемых как собственниками, так и акционерами.

Схема наиболее важных функций прибыли показана ниже:

Основные виды прибыли

Различают также следующие виды прибыли:

- валовая прибыль. Это сумма денег, рассчитанная следующим образом. Снимается сумма, полученная от реализации произведенной компанией продукции, которая дополняется доходами от операций, не связанных с реализацией продукции. Затем эти расходы вычитаются из полученной суммы. Это один из важнейших показателей деятельности компании. Валовая прибыль также называется банковской прибылью.

- прибыль от реализации. Данный показатель соответствует обороту (без учета НДС и акцизов, косвенных налогов и сборов) за вычетом производственных затрат и ассигнований на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- чистая прибыль. Под ним понимаются средства, остающиеся на балансе предприятия после уплаты всех налогов, погашения задолженности и производственных затрат: на приобретение сырья и материалов. Может быть использован для нужд компании – развития производства, социальных нужд.

- балансовая прибыль – общая сумма прибыли, полученной от всех видов деятельности предприятия.

- Нормальная прибыль средняя рыночная прибыль, которая позволяет вам сохранять свои позиции на рынке. То есть прибыль, которая хотя бы позволяет поддерживать компанию на заданном уровне.

- операционный результат Термин “прибыль, получаемая предприятием от своей основной экономической деятельности” используется для обозначения прибыли, получаемой предприятием от своей основной экономической деятельности, и рассчитывается следующим образом: Операционные накладные расходы (аренда, амортизация, GMD расходы и т.д.) вычитаются из чистого торгового дохода.

Коэффициент прибытия

Доходность является одним из основных понятий в экономике. Он определяется отношением добавленной стоимости к совокупному привилегированному капиталу. Он выражается в процентах. Рассчитывается по формуле:

P’ m/(c+v) в котором

- “П” – это доходность;

- m – масса добавленной стоимости;

- в – акционерный капитал;

- v – переменный капитал.

К рыночным факторам относятся

- Средняя рыночная стоимость.

- Спрос и предложение.

- Конкуренция и монополизм на рынке.

Внутри:

- Месса здесь.

- Затраты, понесенные.

- Оборот капитала.

- Сокращение расходов.

- Объем производства.

Короче говоря, факторы повышения стандарта представлены на диаграмме:

Расчетная прибыль

Оценочная прибыль рассчитывается с учетом расходов и доходов компании и за вычетом затрат на выполнение работ. Сюда входят заработная плата и затраты на улучшение социальных и материальных аспектов производства.

Факторы, влияющие на результат

Размер прибыли определяется под влиянием следующих факторов:

Внешне.

которые не зависят от самой компании, но влияют на прибыль:

- Инфляция.

- Изменения в законе. Например, увеличение налогов, акцизов.

- Изменение транспортных тарифов.

- Нарушение условий договора третьими лицами.

Внутренний

:

- Обширные, т.е. количественные, изменения в производстве:

– Изменение режима работы;

– Изменения в объеме технического обслуживания;

– Изменение размера бонусов.

- Интенсивные – качественные изменения:

– Повышение качества обслуживания;

– повышение квалификации сотрудников;

– Изменения условий труда;

– уровень социальной защиты;

– Соблюдение трудовой дисциплины.

Расчет прибыли предприятия: Расчет прибыли предприятия

Видео показывает, как правильно рассчитывать корпоративную прибыль:

На следующем видео показаны формулы расчета:

Прибыль является одним из показателей эффективности деятельности компании, ее работы.существует несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждый из них имеет свою базовую формулу расчета, особенности функционирования в хозяйственной деятельности.

Источник: http://moyaidea.ru/chto-takoe-pribyl.html

Какая прибыль проста и понятна.

Что такое прибыль? Прибыль представляет собой разницу между доходами от продажи продукта и финансовыми затратами, связанными с производством продукта. Это важнейший показатель для экономики.

Только она может в полной мере отражать уровень эффективности любой компании. Понятия “прибыль” и “доходность” различаются. Сумма денег, полученная после вычета суммы расходов, вычитается из дохода и является прибылью.

Это означает, что формула расчета выигрыша может быть выражена следующим образом

Прибыль = Выручка – Затраты

Чистота в достижении простого результата.

Чистая прибыль за год представляет собой основные средства, которые в конечном счете остаются на балансе за вычетом вычетов премий, всех налогов и прочих платежей.

Годовой излишек используется для расчета необходимых инвестиций в производственный процесс, планирования и организации основных запасов, а также для увеличения оборотных средств.

В целом, уровень чистой прибыли напрямую зависит от нескольких факторов:

- налоговая нагрузка компании и дополнительные взносы;

- сумму дохода;

- сметные производственные затраты и так далее.

Простой метод расчета чистой прибыли

Для того чтобы правильно рассчитать чистую прибыль, необходимо проводить такие операции шаг за шагом:

- Рассчитать сумму всех затрат, связанных с производством продукции, с учетом материальных затрат;

- Рассчитайте валовой доход. Для расчета валового дохода необходимо вычесть сумму средств, полученных от реализации продукции, из суммы расходов на производство продукции;

- В конце концов, необходимо использовать формулу: Чистая прибыль = валовой доход – обязательные платежи.

Валовая прибыль в простом выражении

Для того чтобы понять, что такое валовая прибыль, необходимо знать, что на карту поставлена в первую очередь разница между прибылью от продажи товаров и расчетной себестоимостью производства. Валовая прибыль имеет существенную разницу с чистой прибылью, а именно, что валовая прибыль включает расходы, связанные с уплатой налогов и других обязательных платежей.

Объем валовой прибыли зависит от факторов, разделенных на две категории. К первой группе факторов относятся факторы, которые зависят от сегмента управления:

- эффективность продаж продукции;

- Снижение затрат;

- Темпы роста добычи;

- Реализовать комплекс мер по повышению качества продукции;

- Планирование и реализация эффективной маркетинговой стратегии;

- Использование всех производственных мощностей при максимальной загрузке.

Вторая группа факторов, называемая внешними факторами, включает в себя следующие

- территориальное и географическое положение;

- природные факторы и экологические показатели;

- Принято законодательство, в соответствии с которым осуществляется предпринимательская деятельность;

- Меры, принимаемые государством для стимулирования экономики;

- экономическое и политическое состояние государства и других стран мира;

- Внешние факторы, связанные с обеспечением транспортировки или добычи ресурсов.

Маржинальная прибыль в простом выражении

Маржинальная прибыль – это разница, полученная после вычета переменных затрат из суммы выручки от реализации промышленной продукции.

Переменные затраты зависят от объема производства и включают в себя все затраты, связанные с закупкой сырья и материалов, оплатой электроэнергии и топливных ресурсов, заработной платой работников.

Расчет предельной доходности необходим для компенсации основных затрат.

Чем выше маржинальная доходность, тем короче срок амортизации основных затрат, т.е. тем выше конечная прибыль.

Анализ маржинальной прибыли позволяет выявить товары, которые являются наиболее прибыльными, и те, которые нуждаются в снижении.

Переменные затраты и цена реализованной продукции являются двумя основными показателями маржинальной прибыли.

Следовательно, приток маржинальной прибыли может быть увеличен либо за счет повышения цен на товары, либо за счет увеличения объемов производства.

Результат работы в виде простого текста

Операционная доходность – это расчетная разница, которая вычитается из валовой доходности при вычете эксплуатационных расходов.

Это означает, что операционный результат можно описать как остаточную сумму после учета амортизации, платежей по SMS, арендной платы и прочих текущих расходов.

Следует также отметить, что операционный результат включает в себя расходы по уплате налогов и процентов по займам.

балансовая прибыль

Для того чтобы понять, что такое балансовая прибыль, необходимо знать, что она представляет собой общую прибыль предприятия в целом, признанную на счетах предприятия (балансе) за данный период.

Термин “неуместная нераспределенная прибыль” охватывает все виды доходов от различных не- или производственных манипуляций. Это своего рода чистая прибыль, только налоги и другие фиксированные платежи еще не вычитаются.

Балансовая прибыль способна показать эффективность реализуемой компанией стратегии, а также эффективность решений, принимаемых руководством.

Анализ баланса позволяет оценить выполнение плана в сравнении с предыдущим отчетным периодом. Это помогает выявить причины задержки плана, выявить недостатки в системе управления, источники потерь и создать ресурсы для увеличения прибыли.

Элементы нераспределенной прибыли:

- ущерб или доход от продажи;

- Повреждения или доходы от дополнительных направлений сбыта;

- Убыток или доход от операций, осуществленных вне рамок продажи.

Я ЗАРАБАТЫВАЮ ЗДЕСЬ СВОИ СОБСТВЕННЫЕ ДЕНЬГИ.

Концепция “процедуры”.

Термин “оборот” означает основные средства, полученные от продажи услуг или товаров. Оборот – основная цель, с которой сконцентрировано каждое производство.

Разница заключается в том, что она возникает в результате разницы между суммой уже полученной выручки и себестоимостью производства, признанной в качестве расходов.

Существует несколько источников дохода:

- доходы от инвестиций;

- Выручка от продажи товаров;

- Поступления от финансовых операций.

Для расчета общей доходности достаточно сложить все доходы от каждого из перечисленных выше источников.

Каковы производственные затраты, концепция, концепция, концепция?

*lt;цвет шрифта = “#ffffff00″*_gt;-=https://www.youtube.com/watch?v=- Sync:ßÇČâÈâââ

Что такое простая амортизация?

Источник: http://interbablo.ru/chto-takoe-pribyl-prosto-i-ponyatno.html

Характеристики, анализ и расчет прибыли предприятия

Прибыль как качественный показатель эффективности предприятия, характеризует рациональное использование средств производства, финансов, труда и ресурсов. Компания, не получающая прибыли в рыночной экономике, исчерпает свои ресурсы и обанкротится.

Прибыль компании (предприятия)

Целью любого бизнеса является получение прибыли. Прибыль – качественный показатель эффективности деятельности компании, характеризующий рациональность использования производственных средств и финансовых, трудовых и материальных ресурсов.

Компания может получать прибыль только в том случае, если она производит товары или услуги, пользующиеся спросом и отвечающие потребностям общества. И цена этих товаров и услуг будет играть важную роль – она должна соответствовать платежеспособности потребителей.

Что касается самой компании, то ценообразование на нее осуществляется с учетом затрат. Приемлемая цена продукции компании возможна только в том случае, если компания не превышает определенного уровня затрат. Следовательно, объем потребляемых ресурсов и затрат должен быть меньше, чем получаемые доходы. Это означает, что предприятие работает с прибылью.

Если компания работает без прибыли в рыночной экономике, она исчерпает свои ресурсы и оставит производственный сектор на произвол судьбы.

Прибыль отражает годовой результат деятельности компании и выполняет следующие функции:

- Когда компания получает прибыль, это означает, что все производственные затраты покрываются за счет выручки;

- выполняет стимулирующую функцию, поскольку является основой для дальнейшего расширения производства, его совершенствования, а также для повышения заработной платы работников и выплаты дивидендов собственникам и акционерам;

- является источником пополнения бюджетов различных уровней и представляет собой финансовые ресурсы не только предприятия, но и государства в целом.

Максимальная прибыль и устойчивый рост являются важнейшими предпосылками процветания не только для конкретной компании, но и для экономики в целом. Благодаря прибыли, компания может увеличить свои размеры и укрепить свои позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самой компании. Это общая цель предпринимательства.

В экономическом смысле прибыль рассчитывается как разница между поступлениями и платежами в экономическом смысле – как разница между статусом собственности предприятия на конец и начало отчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходами к затратам предприятия, проводится различие между экономической и бухгалтерской отдачей.

Взаимосвязь между этими категориями выражается в формулах расчета:

- Балансовая прибыль соответствует общему доходу предприятия за вычетом бухгалтерских (очевидных) затрат;

- Экономическая прибыль соответствует общему доходу за вычетом экономических затрат (явный + неявный),

- Экономическая прибыль соответствует балансовой прибыли за вычетом неявных затрат.

Существуют различные виды выигрышей:

- Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, недвижимости) и доходов от внереализационных операций (за вычетом расходов). Показателем эффективности производства является валовая прибыль.

- Прибыль (убыток) от реализации продукции соответствует выручке от реализации (за вычетом НДС и акцизов, косвенных налогов и сборов) за вычетом производственных и сбытовых расходов (включаются в себестоимость данной продукции). Если прибыль предприятия увеличивается в условиях стабильных оптовых цен, то это свидетельствует о снижении совокупных индивидуальных затрат предприятия на производство и реализацию продукции. Прибыль от продаж является показателем основной деятельности предприятия, т.е. деятельности по производству и реализации его продукции.

- Прибыль до налогообложения (или бухгалтерский баланс, бухгалтерская прибыль) – представляется в балансе организации, является конечным финансовым результатом ее деятельности, определяется путем учета всех ее операций и оценки статей баланса. Балансовая прибыль – показатель эффективности всей хозяйственной деятельности предприятия.

- Основой для определения налоговой базы является налогооблагаемая прибыль, рассчитанная в рамках налогового баланса в соответствии с действующим законодательством.

- Чистая прибыль (убыток) за период (или прибыль, подлежащая распределению) – это часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т.д.).

Кроме того, в научной экономической литературе используются многие другие формы прибыли. Специалисты уделяют большое внимание анализу прибыли, т.е. анализу финансовых результатов хозяйственной деятельности предприятия, с различными подходами и уровнем детализации.

https://www.youtube.com/watch?v=o1DDDDDDDD4kWrnGI

Финансовые показатели четко показывают эффективность компании в абсолютном выражении, что важно не только для самой компании, но и для тех, кто заинтересован в ее деятельности. Например, менеджмент компании проведенный анализ поможет определить перспективы дальнейшего развития компании, так как основным источником финансирования для этого является прибыль.

Основные задачи анализа прибыли:

- Обоснование планируемого уровня прибыли в зависимости от объема и себестоимости реализованной продукции;

- Определение прибыли в соответствии с бизнес-планом;

- Расчет влияния различных факторов на отклонение фактической прибыли от запланированной прибыли;

- Расчет резервов на увеличение прибыли и их использование.

Анализ финансовых результатов осуществляется по нескольким направлениям:

- Горизонтальный анализ – это изучение изменений значений показателей за период;

- Вертикальный анализ – это анализ структуры показателей прибыли и их структурной динамики;

- Факторный анализ заключается в выявлении и количественной оценке факторов и источников роста прибыли;

- Оценка показателей рентабельности в динамике.

Для анализа прибыли используются следующие источники: баланс предприятия, отчет о прибылях и убытках, бухгалтерский учет и финансовый план предприятия.

Для компании важно проанализировать “качество” прибыли, т.е. структуру источников ее создания.

Высокое качество” прибыли означает рост объемов производства при одновременном снижении производственных затрат, при низком “качестве” прибыли нет роста объемов выпускаемой продукции, в то время как цена реализации этой продукции растет.

Для компании необходимо стремиться к снижению себестоимости готовой продукции для того, чтобы повысить “качество” получаемой прибыли. Таким образом, “качество” прибыли характеризует эффективность использования предприятием имеющихся резервов.

Важнейшим аспектом анализа прибыли является определение объемов производства и реализации без потерь или критических объемов. Объем является безубыточным, если общие производственные затраты соответствуют выручке от реализации.

В этом случае компания не получает убытка или прибыли от реализации продукции.

Эту ситуацию также называют порогом рентабельности или точкой безубыточности. Для достижения порога рентабельности необходимо производить и реализовывать такое количество продукции, чтобы переменные и постоянные затраты компании покрывались за счет выручки от реализации.

Увеличение производства и продаж необходимо для получения прибыли. Если этот объем меньше критического, компания понесет убыток.

Только на основе анализа прибыли можно принимать правильные управленческие решения, разрабатывать бизнес-планы и т.д.

Это относится к любой компании, независимо от размера, вида и объема деятельности и собственности.

Сергей Чашченков, BBF.ru

Источник: https://BBF.ru/magazine/5/3327/

Что такое прибыль компании и как она рассчитывается?

Эта статья посвящена расшифровке понятий, которые появляются как синонимы. Мы поговорим о прибыли, доходах и их природе.

Прибыль.

Разница между доходами от продажи товаров/услуг и расходами на их производство или предоставление обычно называется разницей.

Прибыль является важным экономическим показателем, показывающим эффективность предпринимательских действий.

Прибыль и прибыль не одинаковы. Формула расчета выигрышей очень проста:

Выручка – Расходы = прибыль

чистая прибыль

Чистая прибыль – это деньги, которые организация имеет в своем распоряжении после вычета различных вычетов, налогов и других платежей из нераспределенной прибыли. Источником финансирования производственных процессов является чистая прибыль. Он также формирует резервы, что увеличивает оборотные активы.

Основными факторами, влияющими на величину чистой прибыли, являются

- сумму налогов и других платежей;

- Доходы бизнеса от продажи товаров/услуг;

- производственные затраты.

Как рассчитать чистую прибыль

Чистая прибыль рассчитывается в несколько этапов.

- 1.

Во-первых, необходимо подсчитать, сколько денег было потрачено на производство товаров (учитываются также материальные затраты). - 2.

Затем следует рассчитать валовой доход. Валовой доход – это результат вычитания производственных затрат из выручки (т.е. средств, полученных предприятием от реализации товаров). - 3.

Этого достаточно, чтобы узнать чистую прибыль:Для расчета чистой прибыли из валового дохода необходимо вычесть обязательные отчисления (налоги и т.д.).

валовая прибыль

Для расчета валовой прибыли необходимо вычесть стоимость конвертации из суммы, полученной организацией от продажи.

В какой степени валовая прибыль в этом случае отличается от чистой прибыли? И тот факт, что валовая прибыль является “включительно” всех налогов и других отчислений.

Для того чтобы правильно рассчитать валовую прибыль, необходимо точно рассчитать сумму расходов, включая производственные затраты.

себестоимость производства – стоимость для компании-изготовителя продукта.

Факторы, влияющие на результат

Факторы, влияющие на валовую прибыль, делятся на две группы: внутренние и внешние. Внутренние факторы зависят от руководства компании. Вот они:

- эффективность торговли;

- Улучшение качества продукции;

- Увеличение производства;

- Снижение себестоимости производства;

- рациональное (высокоэффективное) использование производственных мощностей;

- работают над расширением ассортимента продукции;

- эффективную рекламную кампанию.

Внешние факторы находятся вне контроля руководства. Давайте перечислим их:

- местонахождение компании;

- экологическая ситуация в регионе;

- природные свойства;

- Поддержка экономики со стороны государства;

- политической ситуации в стране и в мире;

- Особенности экономики (страны и мира);

- Предоставление транспорта и необходимых ресурсов.

Какие там доходы?

Выручка – это доход, полученный организацией от продажи товаров или оказания услуг. Неудивительно, что каждая компания пытается получить доход. Оборот и прибыль, как уже было сказано, не являются одними и теми же понятиями, потому что прибыль – это разница между оборотом и расходами.

Источники дохода могут быть разными. Проводится различие между следующими видами доходов (в зависимости от их происхождения)

- 1.

Выручка от продажи продукта или услуги. Сюда входят все средства, полученные компанией от продажи продукции в течение определенного периода времени. - 2.

Инвестиционный доход. - 3.

Поступления от финансовых операций.

совокупные доходы – это сумма денег, полученных из всех этих источников.

О валовых продажах

Валовые поступления – это совокупные поступления предприятия от продажи товаров и других операций, не связанных с продажей. Однако основной составляющей валового дохода является выручка от реализации. Для определения валового дохода используется следующая формула:

BB = количество товара * цена единицы товара * цена товара

Поскольку общий объем производства не включает себестоимость производства, он не может рассматриваться как основной показатель эффективности деятельности компании. Однако при комплексной оценке эффективности учитываются и валовые доходы.

Подводя итог, можно сказать, что мы вернемся к формуле. Итак:

Прибыль = Доход – Расходы

Данная формула показывает, что прибыль и поступления не являются синонимами. При расчете прибыли учитываются все расходы компании, а не только себестоимость производства. Прибыль также может быть отрицательной.

Мы рекомендуем вам прочитать его:

Говоря о рентабельности, нельзя игнорировать доходы и прибыль. Настоящая публикация посвящена различиям между ними.

Источник: http://www.temabiz.com/terminy/chto-takoe-pribyl-predprijatija.html

Какова прибыль в торговле? – База данных ответов на все вопросы

Одним из важнейших показателей деятельности компании или частного предпринимателя является ее прибыль.

Кажется, все просто: Я купил за одну цену, продал за другую, разница между двумя ценами составляет прибыль.

Но в современной экономике все не так просто, и каждый, кто планирует открыть свой бизнес, должен уметь свободно ориентироваться в видах прибыли, понимать разницу между прибылью и доходом, знать много других тонкостей.

Что такое прибыль?

Какова прибыль в торговле?

Что такое прибыль в простом выражении?

В какой степени прибыль отличается от дохода?

Какова разница между прибылью и чистой прибылью?

Какова разница между прибылью и валовой прибылью?

В самом широком смысле прибыль – это фактически разница между всеми затратами, понесенными на производство или приобретение товаров, поддержание предприятия, заработную плату работников и т.д., и выручкой от продажи товаров или услуг.

Однако при более внимательном рассмотрении термин “прибыль” является довольно двусмысленным и расплывчатым. Существует несколько видов прибыли – бухгалтерский учет, экономика, валовая, чистая. Все они различаются по методике расчета.

Таким образом, торговля представляет собой процесс получения прибыли через посредника между производителем и конечным потребителем товаров. Трейдер покупает товары у производителя, транспортирует их в свою точку продаж и продает прямым потребителям.

Разница между выручкой от продажи и расходами на покупку, транспортировку и продажу товаров составляет прибыль в торговле.

Для снижения накладных расходов и увеличения прибыли ритейлеры используют различные методы – повышение отпускных цен, снижение затрат на содержание розничных магазинов (например, переход на онлайн-продажи), сокращение количества сотрудников или их заработной платы.

Оборот, который зависит от спроса на товары, оказывает существенное влияние на прибыль в торговле. Чем выше спрос и выше оборот, тем выше прибыль продавца.

Возрождение спроса в современной торговле является одним из важнейших способов увеличения прибыли.

Прибыль – это довольно простая концепция. Например, ваша компания шьет брюки. Вы одолжили кусок ткани, нитки и заплатили за электричество, которое работает на швейных машинах.

Если вы продаете поставку брюк и оплачиваете ее, вам придется платить за материалы и электроэнергию, платить зарплату швеям и продавцам, арендную плату за магазин и другие расходы. Сумма, которую вы будете иметь в своем распоряжении после оплаты всех расходов, будет вашей прибылью.

Существует разница между прибылью и доходом, которую необходимо четко понимать. Доход – это разница между доходами от продажи товаров или оплаты услуг и их стоимостью.

Производственные затраты существуют только для товаров, произведенных самой компанией. Если она не производит ничего, а только оказывает услуги, то ее доход соответствует обороту проданных товаров или оказанных услуг.

Прибыль представляет собой разницу между доходом и суммой всех расходов на его получение. Эти расходы могут включать транспортные расходы, страховые взносы, заработную плату сотрудников и многое другое.

Доходы всегда имеют положительную величину, но прибыль от ненадлежащей организации бизнеса может стать отрицательной, если затраты превысят доходы.

Как уже упоминалось, прибыль может быть валовой и чистой. Валовая прибыль – это сумма денег, которую вы держите в руках после оплаты всех расходов, связанных с производством и продажей товаров.

Однако все еще существуют всевозможные налоги, выплачиваемые из валовой прибыли, а также различные трудно поддающиеся исчислению платежи, такие как производственные и сбытовые расходы – кредитные платежи, взносы в страховые фонды, штрафы от налогов или санитарных служб, аренда офисных помещений и т.д. После оплаты всех этих расходов вы получите то, что имеете и получаете в виде чистой прибыли.

Валовая прибыль – это прибыль после вычета всех затрат на производство (если промышленные), реализацию товаров (если коммерческие) или услуг (если услуги).

Существуют установленные законом методы расчета валовой прибыли, специально разработанные для упрощения расчетов и создания равных условий для всех предпринимателей.

Большинство налогов уплачивается с валовой прибыли, поэтому каждый предприниматель должен иметь четкое представление о том, какие расходы он может включать или не включать в валовую прибыль.

Средства, остающиеся в валовой прибыли после уплаты всех расходов, включая налоги, акцизы, лицензионные или патентные сборы и все другие виды платежей, являются вашей прибылью, которой вы можете распоряжаться по своему усмотрению.

Источник: http://www.mnogo-otvetov.ru/finansy/chto-takoe-pribyl-v-torgovle/