- Ответственность главного бухгалтера в 2017-2018 гг.

- Виды ответственности бухгалтера главной бухгалтерской книги

- Ответственность главного бухгалтера в 2018 году

- Правовые рамки

- Основная ответственность

- Административная ответственность

- Уголовная ответственность

- Может ли главный бухгалтер нести ответственность после своего увольнения?

- Ответственность главного бухгалтера за невыплату заработной платы сотрудникам

- Ответственность за уклонение от уплаты налогов

- Когда вступает в силу уголовная ответственность главного бухгалтера.

- Каковы его обязанности?

- Что стоит знать?

- нюансы определения

- основные виды

- Ссылки на статьи закона

- нормативные документы

- Допустимые штрафы за уголовную ответственность главного бухгалтера

- Сопутствующие оговорки

- При каких условиях они одеты?

- Налоги, доходы и другие причины

- Сроки, обоснование и освобождение из-под стражи

- Существенная ответственность бухгалтера в 2017-2018 гг.

- концепция ответственности

- виды обязательств

- Договор об ответственности аудиторов

- Нюансы ответственности главного бухгалтера

- Как главный бухгалтер, уклонение от ответственности

- Какова ответственность главного бухгалтера в 2018 году?

- Ответственность главного бухгалтера в 2018 году

- права, обязанности и ответственность главного бухгалтера с учетом последних изменений, внесенных в закон

- За что бухгалтер будет отвечать?

- Онлайн журнал для аудиторов

- Мы назначили главного бухгалтера компании главным бухгалтером.

Ответственность главного бухгалтера в 2017-2018 гг.

Статья

В каждой компании главный бухгалтер несет ответственность за надлежащий бухгалтерский учет. Главный бухгалтер готовит бухгалтерскую отчетность, участвует в аудиторских проверках и присутствует на других аудиторских проверках.

Эту должность занимают лица с высшим бухгалтерским или деловым образованием. Важно убедиться, что кандидат знает о нововведениях в бухгалтерском учете и налогообложении до подписания контракта.

Работодатель должен понимать, что от этого специалиста зависят результаты деятельности компании.

Основной задачей главного бухгалтера является организация системы бухгалтерского учета и обеспечение ее функционирования; основные права, обязанности и ответственность главного бухгалтера определены в статье 7 Закона № 402-ФЗ “О бухгалтерском учете”.

Важно!

Статья 243 Трудового кодекса позволяет дополнить договор дополнительными положениями о правах и обязанностях.

Обязанности главного бухгалтера определены в квалификационном руководстве Министерства труда:

- организация ведения бухгалтерского учета хозяйственной деятельности;

- Разработка метода бухгалтерского учета и оценки в соответствии с законодательством;

- для мониторинга разработки форм документов, которые будут использоваться, плана счетов;

- контроль документооборота, обеспечение функциональности бухгалтерского учета, расчетов и инвентаризации;

- Контроль за использованием всех ресурсов, соблюдением финансовой дисциплины, хранением документации (см. сроки и особенности хранения бухгалтерской отчетности);

- участие в деятельности по финансовому анализу;

- Обеспечить своевременное предоставление отчетных документов.

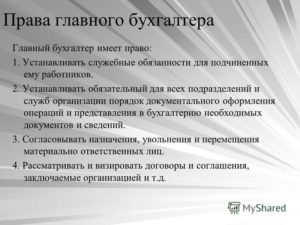

Главный бухгалтер имеет определенные полномочия и права:

- Запрашивайте данные у других подразделений и специалистов;

- Предложение руководству планирует изменить структуру учета, продвижения и наказания работников, стандарты потребления материалов, энергоресурсов, труда, усовершенствования вспомогательных средств и запасов;

- Определить задачи бухгалтеров;

- для получения визовых документов в рамках своей компетенции.

Это важно!

Управляющий директор может делегировать главному бухгалтеру полномочия представлять компанию в контролирующих органах путем выдачи доверенности.

С начала 2017 года изменилась ответственность главного бухгалтера. Основными функциями главного бухгалтера в настоящее время являются бухгалтерский контроль и формирование отчётов. Другие работники имеют право создавать документы.

При найме бухгалтера Главух должен убедиться, что в контракте четко определены обязанности бухгалтера. В противном случае, главный бухгалтер несет ответственность за все ошибки, допущенные бухгалтером по персоналу.

Виды ответственности бухгалтера главной бухгалтерской книги

В случае невыполнения обязанностей, предусмотренных трудовым договором, работодатель может применить дисциплинарные и материальные санкции на основании правовых норм.

Дисциплинарные взыскания такие же, как и в отношении любого другого работника: предупреждение, устное или письменное предупреждение (суровое предупреждение), увольнение. Дальнейшие меры могут быть определены в уставах и дисциплинарных правилах (см.

).

Восстановление недобросовестных работников).

Остальные более серьезные.

Обязанности Главной бухгалтерской книги:

- Материал;

- административный;

- преступник;

- Дочернее предприятие (банкротство).

Размер неустойки определяется в соответствии с перечнем обязательств, установленных договором. Если не предусмотрено, что главный бухгалтер несет ответственность за право собственности на компанию, то размер штрафа равен размеру заработной платы.

При наличии аналогичного положения в договоре, компания понесла убытки и доказано, что это вина главного бухгалтера, материальная ответственность главного бухгалтера – полная компенсация.

*lt;цвет шрифта = “#ffffff00″*_gt;-=https://www.youtube.com/watch?v=- Sync:ßÇČâÈâââ

В случае отказа финансиста выплатить компенсацию, менеджмент может обратиться в суд с иском, в котором будут представлены документы, подтверждающие долг работника и уменьшение объема недвижимости. Не имеет значения, было ли нарушение вызвано бездействием или намерением.

Административные меры в случае несоблюдения обязательств применяются в соответствии со статьями 81 (имущественный ущерб), 192 (невыполнение договорных обязательств) и 243 (разглашение коммерческой тайны) Трудового кодекса.

В случае несоблюдения правил бухгалтерского учета, условий регистрации и представления отчетности, правил использования наличных денежных средств законодательством предусмотрено наложение штрафа в размере 5 000-10 000 Рубль.

В случае повторного нарушения дисквалификация будет аннулирована в соответствии со статьей Два года.

или штраф.

10 000-20 000 Рубль.

Срок давности был продлен на следующие сроки Три месяца.

перед Два года.

Кроме того, видео и фотографии могут служить доказательством нарушения с 2016 года.

Теперь наступает административная ответственность бухгалтера и в ведении счетов вне реестра, расхождения в представлении информации из реестров, регистрации несуществующих объектов учета.

В соответствии с частью 1 статьи 199.1 Уголовного кодекса, уголовная ответственность главного бухгалтера устанавливается при наличии 4-х факторов:

- Компании обязаны уплачивать большие суммы налогов;

- Незаконные действия главного бухгалтера были совершены умышленно;

- нарушения длятся не менее трех лет;

- главный бухгалтер действовал в своих интересах.

Вы можете избежать штрафов, погасив свой налоговый долг. Смягчающим обстоятельством считается первое нарушение закона.

Бывает, что налоговые аудиторы инициируют процедуру банкротства по высоким долгам. До 29.07.2017 г. ответственность бухгалтера в случае банкротства не предусматривалась. Согласно поправке к Закону № 266-ФЗ, главной бухгалтерской книгой является лицо, осуществляющее контроль.

Дочерняя ответственность главного бухгалтера наступает тогда, когда он не выполнил прямых обязательств по организации бухгалтерского учета, потерял документы, необходимые для хранения, сфальсифицировал данные в отчетности.

В случае увольнения бухгалтера главной бухгалтерской книги необходима физическая инвентаризация. При обнаружении дефекта, после увольнения бухгалтера главной бухгалтерской книги действует следующий срок ответственности 1 год. В течение этого времени руководство может подать иск в суд. Если суд докажет факт разглашения коммерческой тайны или умышленного причинения вреда, уволенный работник привлекается к ответственности в соответствии со статьями 243 или 392 Трудового кодекса.

Ответственность главного бухгалтера после увольнения возникает и в случае нарушения финансовой дисциплины.

На год.

Вы можете подать жалобу, чтобы взыскать с бывшего сотрудника всю сумму долга, но это возможно только в том случае, если вы были уволены полицией.

опись.

Это важно!

Ошибки возникают по вине сотрудников или технических специалистов. Они не боятся, что их вовремя исправят.

Независимо от содержания трудового договора, основную ответственность несет руководитель. Поэтому важно быть ответственным при выборе главного бухгалтера.

Если он работает с ошибками или умышленно наносит ущерб, существует вероятность потери не только компании, но и личного имущества.

Бухгалтерский учет #TK RF #Working code #Working code #Working code #Linearization #Finities

Источник: https://promdevelop.ru/rabota/otvetstvennost-glavnogo-buhgaltera-s-2017-2018-goda/

Ответственность главного бухгалтера в 2018 году

Главный бухгалтер – лицо с повышенной ответственностью. Это вторая по значимости должность в компании (после руководителя). Главный бухгалтер несет ответственность за законность всех сделок. За противоправные действия специалист может быть привлечен к ответственности.

Правовые рамки

Рассмотрим правовые документы, регламентирующие различные формы ответственности главного бухгалтера:

- УГОЛОВНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ.

- Закон об административных правонарушениях Российской Федерации (в частности, статья 15.11.).

- НАЛОГОВЫЕ ТАБЛИЧКИ РОССИЙСКОЙ ФЕДЕРАЦИИ.

- Федеральный закон от 21 ноября 1996 года № 129-ФЗ.

Давайте рассмотрим правовые основания для уголовного преследования главного бухгалтера:

В зависимости от тяжести правонарушения главный бухгалтер может быть привлечен к ответственности за дисциплинарные, фактические, административные и уголовные проступки. Дисциплинарные санкции применяются ко всем сотрудникам. Они не предназначены специально для главных бухгалтеров.

Основная ответственность

Основная ответственность главного бухгалтера может принимать две формы:

- По общим причинам.

. Принята Министерством обороны по общим причинам. Если главный бухгалтер причинит вред компании, с него будет взыскана компенсация, равная его средней заработной плате. Так, например, ущерб компании составил 100 000 рублей. Заработная плата главного бухгалтера составляет 20 000 рублей. От одного работника невозможно будет получить более 20 тысяч рублей. - Полная ответственность. Возьмет на себя полную компенсацию. Рассмотрим аналогичный пример: организации причинен ущерб в размере 100 000 рублей. Если его вина доказана, главный бухгалтер обязан выплатить компенсацию в размере 100 000 рублей, независимо от размера заработной платы. Условие полной материальной ответственности должно быть указано в трудовом договоре. Он может быть предоставлен только сотрудникам с ключевыми должностями (главным бухгалтерам, менеджерам).

Важно: важно: важно: важно: важно: важно: важно!

Если трудовой договор не содержит положения о правоприменении, то, как правило, ответственность несет главный бухгалтер.

В следующих случаях вы можете обязать главного бухгалтера выплатить компенсацию:

- Нехватка денег или имущества.

- Материальный ущерб (оборудование, сырье).

- Это вина работника.

- Штрафы, налагаемые главным бухгалтером.

Это реальный ущерб. Возмещение косвенного ущерба (например, упущенной прибыли предприятия) не представляется возможным.

ВАЖНО!

После выявления преступления руководитель преступления должен созвать специальную комиссию для установления личности преступника. Только если комиссия определит, что главный бухгалтер виновен, от него может потребоваться компенсация. Они также должны получить заявление от работника по адресу

Административная ответственность

Главный бухгалтер несет административную ответственность за следующие нарушения законодательства:

- Положения по бухгалтерскому учету не соблюдаются.

- Сотрудник не может представлять документы, необходимые для осуществления налогового контроля, в установленные сроки.

- Сроки регистрации не будут соблюдены.

- Отказ от соблюдения правил кассовой операции.

- Главный бухгалтер нарушил законодательство Российской Федерации о финансовой сфере.

В 2016 году вступили в силу изменения в статьи 15.11 и 4.5 Кодекса Российской Федерации об административных правонарушениях, касающиеся порядка обращения в суд. В частности, были внесены следующие поправки:

- Размер штрафа увеличился. Сейчас она составляет от 5 000 до 10 000 рублей.Точная сумма штрафа определяется судом в зависимости от обстоятельств дела.

- Введена ответственность за неоднократные нарушения. Он вступает в силу, когда новое правонарушение совершается в период действия предыдущего административного взыскания. Штраф в этом случае составит от 10 до 20 тысяч рублей. Альтернативный вариант – дисквалификация эксперта сроком на 2 года.

- Срок давности был продлен для рассматриваемых дел. В прошлом это было 3 месяца. Это означает, что если преступление бухгалтера было раскрыто после истечения этого срока, то доставить сотрудника в суд было невозможно. Теперь срок продлен до 2 лет.

- При определении размера задолженности главного бухгалтера необходимо доказать факт неправомерного поведения. С 2016 года фото- и видеоматериалы также могут быть использованы в качестве таковых.

Кроме того, определены незаконные действия, на основании которых вводится административная ответственность:

- Внесение в реестры воображаемых объектов бухгалтерского учета.

- Внедрение отчетности вне бухгалтерских регистров.

- Данные отчетности не соответствуют бухгалтерским реестрам.

Все они довольно грубые нарушения.

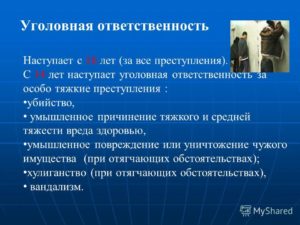

Уголовная ответственность

Главный бухгалтер несет уголовную ответственность за преступления, указанные в части 1 статьи 199 Уголовного кодекса. Согласно части первой настоящей статьи должностное лицо доставляется в ОУ одновременно при наличии следующих факторов:

- Компания не платит большие суммы налогов.

- Главный бухгалтер сознательно совершает противоправные действия.

- Нарушение закона продолжается не менее трех лет.

- Главный бухгалтер руководствуется личными интересами в случае противоправной деятельности.

Интерес представляет также вторая часть статьи 199 Уголовного кодекса. Речь идет об освобождении из тюрьмы при следующих обстоятельствах:

- Это было совершено впервые.

- Компания произвела все платежи в соответствии с государственным бюджетом.

Эти правила применимы не только к основному бухгалтерскому учету, но и к другим должностным лицам, ответственным за уплату налогов.

Может ли главный бухгалтер нести ответственность после своего увольнения?

Если после увольнения работника будет выявлено уголовное преступление, он все равно может быть привлечен к ответственности. Ты должен пойти в суд за этим.

Иск должен быть подан в течение 12 месяцев со дня установления факта совершения преступления. Задача руководителя суда – собрать доказательства того, что главный бухгалтер нанес компании реальный ущерб.

Категория фактических убытков не включает упущенную выгоду.

ВАЖНО!

12 месяцев должны исчисляться со дня установления факта нарушения, а не со дня его совершения, и желательно позаботиться о том, чтобы доказать, что нарушение было обнаружено в определенный день.

Ответственность главного бухгалтера за невыплату заработной платы сотрудникам

Невыплата заработной платы является тяжким преступлением, за которое несет ответственность не только руководитель, но и главный бухгалтер. Работник, не получивший необходимых средств, имеет право подать жалобу в инспекцию труда.

После этого на предприятии начинаются проверки. В случае выявления нарушений в ходе проверки налагаются штрафы. Лицо, в том числе главный бухгалтер, может быть привлечено к ответственности в виде штрафа.

Давайте посмотрим, кто именно будет отвечать за это:

- Если зарплата не была выплачена из-за отсутствия денег на счете компании, глава компании несет ответственность за это.

- Если на счете есть деньги, это считается доказательством просрочки платежа по вине главного бухгалтера. Соответственно, он будет привлечен к ответственности.

В этом случае административная ответственность, как правило, налагается в виде штрафа.

Ответственность за уклонение от уплаты налогов

Уклонение главного бухгалтера от уплаты налогов влечет за собой уголовные или административные санкции.За несвоевременное представление налоговой декларации налагаются штрафы. Если декларация содержит недостоверные сведения, главный бухгалтер несет уголовную ответственность.

Источник: https://assistentus.ru/sotrudniki/otvetstvennost-glavnogo-buhgaltera/

Когда вступает в силу уголовная ответственность главного бухгалтера.

Многие считают, что уголовная ответственность главного бухгалтера фантастическая. Но в настоящее время сотрудники, вовлеченные в финансовые дела, все чаще подвергаются наказанию за серьезные действия.

Наказание должностных лиц предусмотрено статьями 199 и 199 (1) Уголовного кодекса Российской Федерации. В первой из этих статей отражена ответственность за уклонение от уплаты налогов. Вторая статья 199.1 предусматривает наказание работодателей, не выполнивших свои обязательства в качестве налоговых представителей.

Каковы его обязанности?

Законодатель на правовом уровне определил вид защиты для получателей финансовой отчетности. Это означает, что пользователь должен своевременно и полностью проверить документацию. Поэтому бухгалтер обязан качественно и оперативно отчитываться перед органами власти.

В трудовом договоре отражены основные обязательства, возложенные на главного бухгалтера

Они – те, кто имеют значение:

- Подготовка и ведение бухгалтерской документации в соответствии с моделью;

- Предоставление документов контролирующим органам;

- Своевременный расчет налогов и авансовых платежей;

- Расчет обязательных и авансовых платежей;

- Подготовка пакета документов для внебюджетных фондов.

В документе могут быть отражены и другие обязанности сотрудников. Если в договоре не указаны реквизиты, главный бухгалтер не несет ответственности за несоблюдение условий договора.

Что стоит знать?

Уголовная ответственность главного бухгалтера является наиболее серьезной из других принятых мер. Это происходит в ситуациях, определенных законом. Существуют различные нормативные акты, позволяющие определить тяжесть нарушения и наказать нарушителя.

нюансы определения

Чтобы определить степень ответственности главного бухгалтера и наказание, необходимо знать значение некоторых понятий.

Налоговый баланс необходим для оценки валовых доходов и расходов, определяемых в ходе осуществления хозяйственной деятельности, что позволяет сформировать налоговую базу. Налоговая информация основана на этих данных.

Ответственность за налоговый учет и ведение налогового учета несет главный бухгалтер. В то же время он может храниться отдельно от бухгалтерских документов и вместе с ними. Во втором случае процедура упрощается.

Законодатели отмечают, что налоговая отчетность лежит на плечах бухгалтера и менеджера. В то же время экономист несет большую ответственность за документацию.

Если будет обнаружена попытка обойти оплату сборов, штраф для менеджера и бухгалтера наступает в срок. Лицо, занимающее эту должность, должно быть знакомо с законом и иметь соответствующую квалификацию. Даже если они не изучали закон, нет никаких сомнений в том, что они несут ответственность за свои действия.

Преступления криминализируются. Это происходит в момент вынесения приговора.

основные виды

Генеральный бухгалтер может быть привлечен к ответственности за различные нарушения. Тип зависит от типа и масштаба действия. Административная ответственность возникает в случаях, предусмотренных Кодексом об административных правонарушениях.

В таблице приведены статьи прокуратуры:

| Статьи | Минимальный размер штрафа (в тысячах рублей) | Максимальная санкция (в тысячах рублей) |

| 15.1 | 4 | 5 |

| 15.3 | 1/2 для первой части и 2 для второй части | 1 для первой части и 3 для второй части |

| 15.4 | 1 | 2 |

| 15.5 | 0,3 | 0,5 |

| 15.6 | 0,3 | 05 |

| 15.11 | 2 | 3 |

Уголовная ответственность – самая серьезная. Это может произойти по любой статье экономического характера. В эту группу также входят налоговые правонарушения.

| Статьи | Штраф (не менее тысячи рублей) | Штраф (максимум, в тысячах рублей) | Арестовать. | лишение свободы | Несоблюдение определенных должностей или работ |

| 199 |

|

|

От четырех месяцев до шести месяцев. | До 24 месяцев. | До 36 месяцев. |

| 199 Часть 2. |

|

|

–––– | До 72 месяцев. | До 36 месяцев. |

| 199.1 |

|

|

От четырех месяцев до шести месяцев. | До 24 месяцев. | До 36 месяцев. |

| 199.1 Часть 2 |

|

|

– | До 72 месяцев. | До 36 месяцев. |

| 199.2 | 200 Зарплата за 18 месяцев |

|

– | До 60 месяцев. | До 36 месяцев. |

Главный бухгалтер может быть привлечен к ответственности в налоговых целях. Он зарегистрирован в Налоговом кодексе Российской Федерации. В этом случае лицом может быть не только обвиняемый, но и свидетель, и если он не даст показания по последнему делу в случае нарушения, то будет привлечен к ответственности в соответствии со статьей 128 Налогового кодекса.

Работник может быть привлечен к дисциплинарной ответственности.

Среди наказаний они различаются на основании статьи 192 Трудового кодекса Российской Федерации:

- замечание;

- выговор;

- чтобы тебя уволили.

Работодатель может указать в трудовом договоре, что бухгалтер несет финансовую ответственность. Это право закреплено в статье 243 Трудового кодекса Российской Федерации. В этом случае работник обязан возместить ущерб, понесенный компанией или руководителем.

Ссылки на статьи закона

В соответствии с Федеральным законом от 21 ноября 1996 года № 129-ФЗ главный бухгалтер может быть назначен и освобожден от должности только директором института. Поэтому он подчиняется непосредственно руководителю Института.

нормативные документы

Закон “О бухгалтерском учете” предусматривает обязанность главного бухгалтера осуществлять хозяйственную деятельность в соответствии с законом и контролировать движение имущества. Кроме того, Указом по бухгалтерскому учету предусмотрено, что подписи в бухгалтерских документах могут быть подписаны только уполномоченными лицами. Центральный банк утвердил порядок осуществления операций с наличными денежными средствами в России.

По его словам, главный бухгалтер:

- чтобы проверить подлинность листьев в кассе;

- чтобы контролировать точность его поведения;

- исполнять обязанности кассира;

- подготовка и подписание годовых отчетов;

- участвовать в разработке учетной политики.

На основании Закона “О бухгалтерском учете” (Статья 7(2)), бухгалтер несет ответственность за нарушение вышеуказанных обязательств. Процедура предусматривает, что она также предусмотрена в случае несоблюдения правил проведения операций с наличными денежными средствами.

Допустимые штрафы за уголовную ответственность главного бухгалтера

Уголовный кодекс Российской Федерации содержит ряд статей, которые могут быть применены к деятельности главного бухгалтера. Одним из них является статья 199, которая отражает наказание за уклонение от уплаты налогов в особо крупных размерах.

Это будет сумма более двух миллионов рублей, накопленных за три года. Десять миллионов рублей считаются особенно крупными.

Непредставление декларации 3-NDFL и нераскрытие ложных данных может рассматриваться как отклонение.

Если выявлены признаки преступления, то это лицо может это сделать:

- уплатить штраф в размере не менее 100 и не более 300 тысяч рублей;

- выплатить заработную плату за 365-730 дней;

- был нанят на принудительный труд в течение двух лет;

- арестован на шесть месяцев;

- приговорен к двум годам тюремного заключения.

Если будут определены квалификационные знаки, то наказание будет увеличено:

- штраф увеличивается на 100 или 200 тысяч, а зарплата выплачивается на 12-36 месяцев;

- Принудительный труд длится до 60 месяцев;

- шесть месяцев в тюрьме.

Это предусмотрено в случае невыполнения задач налогового агента (часть 1 статьи 199):

- штраф от 100 000 до 300 000 рублей;

- 24 месяца заработной платы;

- Принудительный труд в течение 24 месяцев;

- шестимесячный арест;

- 24 месяца тюремного заключения.

В соответствии с частью 2 статьи 199 Уголовного кодекса Российской Федерации, в случае сокрытия денег или имущества, задолженность конфискуется.

В этом случае лицо привлекается к ответственности в виде ..:

- Штраф от 200 до 500 тыс. рублей/заработная плата на 1,5-3 года;

- принудительного труда в течение пяти лет.

Каждый арест или лишение свободы влечет за собой дополнительную невозможность занять определенные должности или выполнить определенные задачи.

Сопутствующие оговорки

Важно знать, когда и почему сотрудник может быть привлечен к ответственности. Стоит также ознакомиться со сроком давности и процедурой безнаказанности.

При каких условиях они одеты?

На основании статьи 199 Уголовного кодекса Российской Федерации ответственность в случае уклонения от уплаты налогов регулируется. В этом случае важно доказать, что информация, содержащаяся в декларации, или ложные факты намеренно не были приняты во внимание. Статья 199.1 вводит понятие дефолта налогового агента.

Налоги, доходы и другие причины

Главный бухгалтер обязан проводить финансовые операции, аудит и бухгалтерский учет. Поэтому данные должны передаваться своевременно и в предписанной форме.

https://www.youtube.com/watch?v=Q5JKSMG0FJQQQQ

Если документ был представлен, но данные являются ложными или заведомо ложными, может быть возбуждено уголовное дело.

Важно соблюдать установленные законом сроки.В случае предоставления недостоверной информации, суд будет рассматривать это как умышленное сокрытие.

Если налог в предприятии исчисляется исходя из дохода предприятия, то процедура усложняется. Несоблюдение закона влечет за собой наложение штрафа в размере до 500 000 рублей или лишение свободы на срок до шести лет. Главный бухгалтер должен доказать, что его действия не были злоумышленными.

Сроки, обоснование и освобождение из-под стражи

До сих пор основания для возбуждения уголовного дела переданы из налоговой службы в правоохранительные органы. Планировалось, что такая система будет действовать с 2011 по 2015 год по инициативе Дмитрия Медведева. Он отметил, что таким образом можно избежать давления на компании со стороны государственных органов.

Возбуждение уголовного дела возможно даже в том случае, если ФНС России больше не в состоянии осуществлять сбор средств. Ведь им осталось не более трех лет.

А в соответствии со статьей 78 Уголовного кодекса Российской Федерации уголовное дело может быть возбуждено в течение определенного срока:

- два года с небольшим преступлением;

- шесть лет в разгар преступления;

- в течение 10 лет за тяжкие преступления.

Главный бухгалтер может избежать уголовной ответственности, если:

- он погасит долг в полном объеме, включая штрафы и пени;

- долг выплачивается до суда;

- это первый раз, когда было совершено преступление.

Если долг должен быть погашен позднее, это считается смягчающим обстоятельством.

Главные бухгалтеры – это лица с повышенной ответственностью, поэтому важно соблюдать все правовые нормы, чтобы не стать объектом уголовного преследования.

Источник: http://buhuchetpro.ru/ugolovnaja-otvetstvennost-glavnogo-buhgaltera/

Существенная ответственность бухгалтера в 2017-2018 гг.

Ответственность > Ответственность > Ответственность > Ответственность > Ответственность > Ответственность > Ответственность > Ответственность

Существенная ответственность бухгалтера – одной из специфических особенностей работы бухгалтеров. В нашем разделе “Ответственность” Вы можете узнать, когда бухгалтер считается материально ответственным и каковы пределы ответственности.

ПодробнееВсе материалыНовостиСтатейки

концепция ответственности

виды обязательств

Договор об ответственности аудиторов

Нюансы ответственности главного бухгалтера

концепция ответственности

Материальная ответственность – понятие трудового законодательства. Оно подразумевает обязательство одного лица возместить ущерб, причиненный другому.

Понятие “материальная ответственность” регулируется положениями раздела 11 Трудового кодекса Российской Федерации и положениями, применимыми к отдельным категориям сторон трудового договора (например, Федеральным законом “О материальной ответственности работников” от 12.07.1991 г. № 161-ФЗ).

Ответственность определяется как для работника, так и для работодателя. В каких случаях работодатель отвечает за математику? Несчастный случай на производстве или профессиональное заболевание является основанием для получения полной суммы ущерба от руководителя предприятия. Работник имеет право на вознаграждение:

- потерянной прибыли;

- дополнительные расходы на лечение;

- единовременное пособие.

Работнику выплачивается полная компенсация, а также компенсация за нарушение его прав:

- незаконное отстранение или увольнение;

- Задержка с публикацией рабочей тетради;

- Не платите зарплату вовремя.

Задержка с выплатой заработной платы считается нарушением трудового законодательства.

Это не оправдывает падение производства или общий экономический кризис в стране, когда работодатели иногда не имеют средств для оплаты труда работников в срок и в полном объеме.

В статье “Задержка в оплате труда – дорогостоящий вопрос” мы расскажем руководителям, чего ожидать от такого нарушения Трудового кодекса РФ, и работники смогут от него получить свои права.

https://www.youtube.com/watch?v=X4eGPGGGC9r8r8

Однако работники имеют не только права, но и обязанности, включая бережное отношение к собственности компании. Материальная ответственность за работника наступает независимо от других видов ответственности.

Это означает, что работник, нарушивший правила техники безопасности, подвергшийся опасности со стороны других работников и нанесший ущерб имуществу работодателя, будет привлечен к материальной ответственности и подвергнут дисциплинарному взысканию.

В соответствии с Трудовым кодексом Российской Федерации работник возмещает работодателю понесенный им прямой фактический ущерб. Другими словами, невозможно получить доход, не полученный от работника, а уменьшение количества или ухудшение состояния активов компании – повод требовать возмещения причиненного ему ущерба.

Важно, чтобы работодатель не имел права одновременно удерживать полную сумму ущерба. Максимальная сумма налога у источника выплаты не должна превышать 20% от заработной платы за вычетом НДФЛ.

виды обязательств

Существенная ответственность бухгалтера может быть ограниченным и полным. Что это значит? Для большинства сотрудников штраф не может превышать 1 среднемесячную зарплату. Если инженер испортил дорогостоящую машину, работодатель не может купить другое оборудование из своей зарплаты.

Однако материальная ответственность работников, занимающих должности в перечне, утвержденном Постановлением Министерства труда Российской Федерации от 31.12.2002 г. № 85, может быть полной.

Этот список является закрытым и содержит такие предметы, как фармацевты, фармацевты, кассиры, работники отделов, экспедиторы и складских работников. Лица, занятые в этих должностях, полностью возмещают причиненный ими ущерб.

Нет необходимости заключать с ними отдельное соглашение о полной ответственности.

Важно, чтобы Вы заключали договор о полной ответственности только со взрослым сотрудником.

В некоторых случаях сотрудник может взять на себя полную ответственность за должность, не предусматривающую 100-процентную компенсацию.

Если работник нанес ущерб имуществу умышленно, в нетрезвом состоянии или в нетрезвом состоянии во время работы (например, он владел предприятием не по назначению: приехал в загородный дом на рабочем автомобиле, взял с собой для личного пользования рабочее оборудование), руководство предприятия имеет право требовать от него возмещения ущерба в полном объеме.

Работник может добровольно возместить работодателю убытки, например, компенсировать убытки или передать равноценные активы на баланс предприятия. Если сотрудник этого не хочет, то решение об удержании принимается руководителем. Как правило, компании должны защищать свое право на полную компенсацию в суде.

Кроме того, материальная ответственность может быть возложена не только на отдельного сотрудника, но и на коллектив.

Данный стандарт распространяется на работу, выполняемую несколькими специалистами, хотя определить ответственность каждого из них не представляется возможным. Коллективный договор должен быть подписан всеми членами команды.

Затем, в случае возникновения спора, принимается во внимание вина каждого работника и размер штрафа определяется соответствующим образом.

Важно: Если вместо заключения коллективного договора с несколькими работниками вы заключите договор о полной ответственности, суд вряд ли будет на вашей стороне в спорных ситуациях.

Следует помнить, что Трудовой кодекс Российской Федерации устанавливает ограниченный срок, в течение которого работодатель может требовать от работника возмещения убытков – один год.

Договор об ответственности аудиторов

Процедуры заключения соглашения по Ответственность аудитора зависит от характера работы специалиста.

В перечне должностей, подлежащих заполнению сотрудниками, с которыми заключается договор о полной материальной ответственности, нет должности “Бухгалтер”. Но есть должность “кассира”.

Таким образом, кассир несет полную ответственность за полученные денежные средства и другие ценности.

Цвет шрифта =”#ffffff00″>https://www.youtube.com/watch?v=6hfpsinAxxQ

Другие бухгалтеры (за исключением главного бухгалтера, о котором мы поговорим ниже) несут ограниченную ответственность. Вы не можете удержать от бухгалтера больший ущерб, чем среднемесячная заработная плата бухгалтера.

Берегись! Заключение договора о полной ответственности с работником, не обязанным возместить ущерб в полном объеме, является нарушением закона и основанием для отказа в взыскании с него суммы ущерба. Судебная практика по данному вопросу находится на стороне работника. Незаконно также включать в трудовой договор пункт о полной материальной ответственности.

И вот сделка на ограниченное время.

Ответственность аудитора или включить это положение в обычный трудовой договор, работодатель имеет на это право. при заключении отдельного договора Ответственность аудитораСтороны подписывают 2 экземпляра (по одному экземпляру для работника и для работодателя).

Освобождение от ответственности или дополнение к трудовому договору может быть заключено в любое время. Если бухгалтер ведет бухгалтерский учет и контролирует центр товаров и услуг, он не может отказаться от подписания документа об ограниченной ответственности.

Нюансы ответственности главного бухгалтера

В перечне должностей, за которые он может заключить договор о полной материальной ответственности, нет главного бухгалтера. Тем не менее, часть 2 статьи –

243 Трудовой кодекс Российской Федерации позволяет работодателю включать в трудовой договор главного бухгалтера условие о его полной материальной ответственности. Это также одобрено Верховным Судом (Постановление Пленума Верховного Суда Российской Федерации от 16.11.2006 г.).

Более подробную информацию об обязательстве главного бухгалтера компании можно найти в статье “Что такое обязательство главного бухгалтера?

Важно, чтобы главный бухгалтер также нес ответственность за штрафы, наложенные на компанию по результатам проверок со стороны государственных органов. Сумму санкций, подлежащих уплате в бюджет, может взыскать и главный бухгалтер. Однако задолженность, вызванная ненадлежащим исполнением обязанностей, не может быть взыскана с главного бухгалтера.

А как насчет малого бизнеса, где главным бухгалтером также является кассир? В этом случае руководитель компании должен издать приказ, наделяющий главного бухгалтера полномочиями кассира. Трудовой договор главного бухгалтера дополняется дополнительным соглашением о консолидации должностей.

А договор о полной материальной ответственности составляется в отношении обязанностей кассира. Тогда работник несет полную ответственность за деньги (как кассир) и ограниченную – за остальные направления бухгалтерского учета (как главный бухгалтер).

Существует и второй вариант – не отдельный договор о полной материальной ответственности с кассиром, а дополнительное соглашение к трудовому договору главного бухгалтера о полной материальной ответственности. При этом работник несет полную ответственность как главный бухгалтер, так и кассир, поскольку изначально эта должность включает в себя полную материальную ответственность.

В обществе может отсутствовать главный бухгалтер – Федеральный закон “О бухгалтерском учете” от 04.11.2004 г. № 402-ФЗ разрешает ведение бухгалтерского учета в рамках договора на оказание услуг с бухгалтерской компанией.

Как в этом случае менеджмент компании может защитить себя от убытков? Договор на оказание платных услуг регулируется главой 39 Гражданского кодекса Российской Федерации. В соответствии с правовыми нормами компания, чьи права были нарушены ненадлежащим бухгалтерским учетом, может требовать возмещения полного ущерба, если иное не оговорено в договоре.

То есть, если вы предусмотрели ограничение ответственности аудиторской компании за ущерб, вы не можете требовать возмещения больше, чем указано в договоре. Если этот факт не включен в договор, аудиторская организация несет полную ответственность за причиненный Вам ущерб.

Берегись! В суде вы должны доказать причинно-следственную связь между низким качеством услуг и убытками, например, если работник бухгалтерской компании создал неверную отчетность и налоговый орган оштрафовал вас, бухгалтерская компания может вас наказать.

Добровольное согласие Договаривающихся Сторон относительно ограниченного числа Ответственность аудитора судебные власти считают это законным. В этом случае, если действия бухгалтерской организации причинили ущерб организации, бухгалтерская служба возместит убытки в размере, установленном договором на оказание услуг.

Материальная ответственность за главного бухгалтера наступает не только за его действия или бездействие, но и за результаты работы подчиненных. Поскольку главный бухгалтер является менеджером, он отвечает за работу своего подразделения.

Существенная ответственность бухгалтера – это сложный вопрос. С одной стороны, руководство стремится оградить себя от последствий возможных ошибок бухгалтеров-специалистов.

С другой стороны, бухгалтеры, кассиры и главные бухгалтеры вынуждены маневрировать между частично незаконными приказами вышестоящего начальства и ответственностью за нанесение ущерба компании и штрафами государственных органов.

Кроме того, существует законодательство, регулирующее степень математической ответственности отдельных категорий специалистов.

Кроме того, не следует забывать, что работник не только несет финансовую ответственность перед работодателем, но и несет определенные обязательства. Наш раздел “Ответственность” поможет вам понять все нюансы.

Источник: Цвет шрифта = #38B0DE=http://nalog-nalog.ru/otvetstvennost/materialnaya=- Гордые подарки.

Как главный бухгалтер, уклонение от ответственности

Какова ответственность главного бухгалтера в 2018 году?

Давайте посмотрим, какими видами они могут быть. Главными бухгалтерами являются должностные лица предприятия, которые обеспечивают организацию учета, контроля и отражения на основе деятельности, осуществляемой предприятием.

Главный бухгалтер уполномочен подписывать документы, на основании которых осуществляется прием и изъятие товарно-материальных ценностей и денежных средств, ликвидация, кредитные и финансовые обязательства.

Несмотря на то, что руководители часто пытались доказать вину своих сотрудников, никто не позволял им брать на себя ответственность.

С 2018 года вступили в силу изменения, в соответствии с которыми директор вместе с бухгалтером несет полную ответственность за свою организацию. В результате, оба должны явиться на скамью подсудимых, чтобы защититься от определенных обвинений.

И в соответствии с законодательством Российской Федерации наказание является суровым, что может затронуть некоторых людей.

В следующих случаях вы можете обязать главного бухгалтера выплатить компенсацию:

- Нехватка денег или имущества.

- Материальный ущерб (оборудование, сырье).

- Штрафы, налагаемые главным бухгалтером.

- Это вина работника.

Это реальный ущерб.

Непрямые убытки (например, упущенная выгода предприятия) возмещению не подлежат.

Ответственность главного бухгалтера в 2018 году

Однако этот момент можно легко объяснить.

Законодатель страны должен выступать в роли “защитника” прав пользователей бухгалтерской отчетности с целью получения информации о финансовом положении компании или организации в установленные сроки.Поэтому законодательство обязывает бухгалтеров каждой компании своевременно оформлять и предоставлять качественные документы по финансированию.

права, обязанности и ответственность главного бухгалтера с учетом последних изменений, внесенных в закон

Руководитель компании ведет бухгалтерский учет путем передачи управления бизнесом другим лицам и организациям или самостоятельно.

Специалистами, которым управляющий поручает ведение бухгалтерского учета, являются главный бухгалтер или другой компетентный сотрудник компании.

Директор может заключить контракт на ведение бухгалтерского учета с компанией или лицом, специализирующимся в этой области.

За что бухгалтер будет отвечать?

Умышленность подтверждается термином “уклонение”, который следует толковать как умышленное удержание денег во владение юридического или физического лица, которое обязано перечислить их в бюджет.

Понятия крупных и особо крупных налогов содержатся в Пояснениях к статьям 169, 198 и 199 Уголовного кодекса Российской Федерации.

Большая сумма для сокрытия денег или имущества от взыскания считается налоговой обязанностью в размере более 1 500 000 рублей.

Онлайн журнал для аудиторов

Наказание в соответствии со ст.

199 Уголовный кодекс Российской Федерации также может угрожать тем сотрудникам компании, которые, например, несут основную ответственность за регистрацию бухгалтерского учета. Но, скорее всего, они будут вести дело как сообщники.

Главная задача главного бухгалтера – не вешать на него организацию уклонения от уплаты налогов! Уголовный кодекс РФ также содержит статью 199.1.

Он предусматривает санкции за невыполнение обязанностей налогового представителя.

В соответствии с российским законодательством бухгалтерский учет в компании (фирме, предприятии) ведется с момента регистрации до момента реорганизации или ликвидации компании.

Договор об общей ответственности может быть заключен с главным бухгалтером после вступления в должность.

Как правило, он состоит из следующих обязательных пунктов: Вопросы форс-мажорных обстоятельств, условия расторжения или изменения договора, а также возможность урегулирования споров перечисляются отдельно.

Штрафы всегда выше и длиннее. Окончательное решение принимает суд.

вести полный бухгалтерский учет, в установленный срок представлять отчет в специальные надзорные органы, контролировать движение товаров и контролировать все операции, которые должны осуществляться в строгом соответствии с действующим в стране законодательством.

Мы назначили главного бухгалтера компании главным бухгалтером.

Ответственность за нарушение законодательства Российской Федерации по бухгалтерскому учету определена статьей 18 указанного Закона: руководители организаций и иные лица, ответственные за организацию и ведение бухгалтерского учета, привлекаются к административной или уголовной ответственности в случае отклонения от порядка ведения бухгалтерского учета в органах, осуществляющих регулирование бухгалтерского учета в соответствии с законодательством Российской Федерации и нормативными актами, искажения финансовой отчетности и несоблюдения условий ее представления и публикации в соответствии с законодательством Российской Федерации.

Источник: http://propuskspb.ru/kak-glavnomu-buhgalteru-izbezhat-otvetstvennosti-60878/