- Что такое маржинальная прибыль и как она рассчитывается?

- Определение предельной доходности

- Формула прироста маржи

- формула дохода

- Определение переменных затрат

- Удельная маржинальная прибыль

- Коэффициент маржинальной прибыли

- примеры расчётов

- точка безубыточности

- Разница между валовой прибылью и маржинальной прибылью

- Что такое маржинальная прибыль?

- Понятие и суть его простыми словами.

- Что это? Что это?

- Что он показывает и описывает?

- Что такое измерение?

- Отражает ли она налоговую отчетность компании?

- просмотры

- Как рассчитывается маржинальная прибыль?

- формула расчёта

- Как найти баланс?

- Норма.

- Что такое точка безубыточности?

- Если отрицательная.

- Если выше 0

- Интерпретация результатов и их применение

- Как вы можете рекламировать?

- В каких случаях проводится факторный анализ индикатора?

- Коэффициент маржинальной маржи и его применение

- пример расчёта

- Сравнение с расчетом полной себестоимости продаж

- Преимущества и недостатки данного процесса

- Расчет и анализ предельных доходов :

- Немного о маржинальной прибыли.

- Маржинальная прибыль в России

- Когда можно ожидать, что компания получит прибыль?

- От чего зависит предельная урожайность и как ее можно увеличить?

- Мы определяем маржинальную доходность

- Зачем вам знать, что такое маржинальная прибыль вашего бизнеса?

- Недостатки этого метода заключаются в следующем

- Расчет предельной доходности (формула и нюансы)

- Расчет маржинальной прибыли (формула)

- Анализ предельной доходности

- Маржинальная доходность и возможности для ее увеличения

- результаты….

- Расчет маржинальной прибыли. Какую формулу использовать?

- Откуда у тебя это имя?

- Что такое маржинальная прибыль и как она рассчитывается?

- Отношение маржинальной прибыли к прибыли

- Коэффициент маржинальной маржи и его применение

Что такое маржинальная прибыль и как она рассчитывается?

Маржинальная прибыль (другими словами, “маржа”, маржа вклада) является одним из важнейших показателей для оценки успеха компании. Важно не только знать формулу ее расчета, но и понимать, почему она используется.

Определение предельной доходности

Во-первых, следует отметить, что маржа является финансовым показателем. Он отражает максимальную прибыль, которая может быть получена от определенного вида товаров или услуг компании. Он показывает, насколько выгодно производить и/или продавать эти товары или услуги. Этот показатель может быть использован для оценки того, сможет ли компания покрыть свои постоянные расходы.

Каждая прибыль представляет собой разницу между доходами (или доходами) и определенными расходами (расходами). Вопрос лишь в том, какие расходы нам необходимо учитывать для этого показателя.

Маржинальная прибыль/убыток – это выручка за вычетом переменных затрат/расходов (при условии, что они идентичны в данной статье). Если выручка превышает переменные затраты, мы получим прибыль, в противном случае это убыток.

Вы можете узнать, какие доходы здесь.

Формула прироста маржи

Как видно из формулы, для расчета маржинальной прибыли используются выручка и общая сумма переменных затрат.

формула дохода

Поскольку мы рассматриваем выручку от реализации определенного количества единиц продукции (т.е. от определенного объема продаж), величина маржинальной прибыли также учитывается из того же объема продаж.

Теперь давайте определимся, что должно быть распределено на переменные затраты.

Определение переменных затрат

Переменные расходы – являются расходами в зависимости от объема произведенной продукции. В отличие от постоянных затрат, которые несет компания, переменные затраты все равно возникают только в процессе производства. В случае остановки производства переменные затраты на продукт теряются.

Примером постоянных затрат при производстве пластиковой тары является аренда помещений, необходимых для работы предприятия, которая не зависит от объема производства. Примерами переменных являются сырье и расходные материалы, используемые при производстве продукции и заработная плата сотрудников, если они зависят от объема производства.

Для этого необходимо знать цену, по которой мы продаем продукт, и любые переменные затраты, понесенные при производстве этого количества.

Таким образом, маржинальная прибыль представляет собой разницу между выручкой и переменными затратами.

Удельная маржинальная прибыль

Иногда полезно сравнить рентабельность нескольких продуктов на основе определенных показателей.

Удельная маржинальная прибыль – поле вклада выходной единицы, т.е. поле вклада выходной единицы.

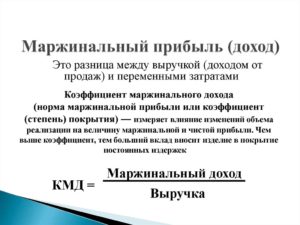

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, т.е. выраженными в фиктивных денежных единицах (например, в рублях). В случаях, когда компания производит более одного вида товаров, их использование может быть более целесообразным.

предельная маржакоторый представляет собой отношение маржи к обороту и является относительным.

примеры расчётов

Пример расчета маржинальной прибыли приведен ниже.

Предположим, что линия пластиковой упаковки выпускает три вида продукции: 1 литр, 5 литров и 10 литров. Необходимо рассчитать маржинальную прибыль и коэффициент, зная выручку от реализации и переменные затраты для 1 единицы каждого типа.

Напомним, что предельная доходность рассчитывается как разница между оборотом и переменными затратами, т.е. 15 п. минус 7 п. для первого продукта, 25 п. минус 15 п. и 40 п. минус 27 п. для второго продукта, для третьего. Если разделить полученные данные на доходы, то получится коэффициент маржи.

Цвет шрифта =”#ffff00″ >-=https://www.youtube.com/watch?v=- с гордостью представляет

Как мы видим, третий вид продукции предлагает самую высокую маржу. Однако по объему выручки на единицу продукции этот продукт составляет только 33%, в отличие от первого вида, на который приходится 53%.Это означает, что при продаже обоих видов товаров за один и тот же объем оборота мы получаем больше прибыли от первого вида.

В данном примере мы рассчитали удельную маржу, так как взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товаров, но с разными объемами. В то же время предположим, что с увеличением выпуска до определенных значений снижаются переменные удельные затраты (например, поставщик сырья делает скидку на большие объемы).

При этом под маржинальной прибылью понимается оборот от общего объема за вычетом общих переменных затрат того же объема.

Как видно из таблицы, прибыль растет с ростом объема, но зависимость не является линейной, так как переменные затраты увеличиваются с увеличением объема.

Еще один пример.

Предположим, что наше оборудование позволяет производить один из двух видов продукции (в нашем случае 1 литр и 5 литров) за один месяц. Так для контейнера на 1л максимальный объем производства составляет 1500 штук, а для 5л – 1000 штук. Мы считаем, что нам выгоднее это делать, учитывая, какие расходы необходимы для первого и второго вида и какую прибыль они приносят.

Как видно из примера, даже с учетом более высоких доходов от реализации второго вида продукции, производство первого более выгодно, так как конечная маржа выше.

Это было продемонстрировано разницей в размере взноса, которую мы рассчитали в первом примере. Если мы это знаем, то можем заранее определить, какую продукцию выгоднее производить при известных объемах.

Другими словами, маржа маржинальной прибыли представляет собой ту часть продаж, которую мы получим в качестве маржи.

точка безубыточности

Когда мы открываем новое производство с нуля, важно понимать, когда компания сможет обеспечить достаточную рентабельность для покрытия всех затрат. С этой целью мы будем использовать концепцию точка безубыточности – сумма вознаграждения, на которую маржа соответствует постоянным затратам.

Рассчитаем предельный выход и точку безубыточности на примере одной и той же системы пластиковой упаковки.

Например, ежемесячные фиксированные затраты на производство составляют 10 000 руб. в месяц. Рассчитаем точку безубыточности для производства 1л контейнеров.

Для решения проблемы необходимо вычесть переменные затраты из цены продажи (мы получаем определенную маржу взноса) и разделить сумму постоянных затрат на полученную стоимость, а именно

Компания покроет все расходы за счет производства 1 250 единиц в месяц, но при этом будет работать без прибыли.

Рассмотрим маржу вклада и величину чистой прибыли для разных объемов.

Отобразим данные таблицы в графическом виде.

Как видно из графика, чистая прибыль на объем 1250 единиц равна нулю, а маржа нашего вклада равна фиксированным затратам. В нашем примере мы нашли точку безубыточности.

Разница между валовой прибылью и маржинальной прибылью

Рассмотрим другой принцип разделения расходов – прямой и косвенный. Все расходы, которые могут быть непосредственно отнесены на товар/услугу, являются прямыми. Косвенные расходы – это расходы, не связанные с товарами/услугами, которые предприятие несет в процессе своей деятельности.

Прямые затраты включают, например, сырье, используемое для производства, заработную плату работников, занятых в производстве продукции, и прочие затраты, связанные с производством и реализацией продукции. Косвенные расходы включают заработную плату административных работников, амортизацию оборотного капитала (методы амортизации описаны здесь), комиссии и проценты по банковским кредитам и т.д.

Тогда разница между доходами и прямыми затратами составляет валовая прибыль (или валовая прибыль, “волна”). Многие путают шахту с маржой, потому что разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Иными словами, валовая прибыль отличается от предельных доходов тем, что при ее расчете из оборота вычитается сумма прямых затрат, а из оборота вычитается сумма переменных величин – для предельных доходов.

Поскольку прямые затраты не всегда являются переменными (например, если есть работник, заработная плата которого не зависит от объема услуг, то есть затраты этого работника являются прямыми, но не переменными), валовая прибыль не всегда равна предельному доходу.

Если предприятие не ведет активную производственную деятельность, а только перепродает, например, приобретенные товары, то прямые и переменные затраты представляют собой затраты на перепроданную продукцию. В такой ситуации валовая прибыль и размер взноса равны.

Стоит отметить, что валовая прибыль чаще используется в западных компаниях. Например, согласно МСФО валовая или маржинальная прибыль отсутствует.

Для того чтобы увеличить маржу, которая существенно зависит от двух показателей (цена и переменные затраты), необходимо изменить хотя бы один из них или лучше оба. Другими словами:

- повысить цену товара/услуги;

- Снижение переменных затрат за счет снижения затрат на производство единицы продукции.

В целях снижения переменных затрат лучшим вариантом может быть использование стоимости сделок с контрагентами, налоговыми и другими государственными органами, поэтому перевод всех взаимодействий в электронный формат позволяет экономить время сотрудников и повышает их эффективность и командировочные расходы на проведение совещаний и командировок.

В целом, маржинальная прибыль используется для анализа рентабельности компании и оценки рентабельности той или иной продукции и бизнес-планирования, но редко используется для отчетности внутри компании или для сдачи в налоговые органы. Мы также рекомендуем знать, что такое балансовая прибыль.

Источник: http://moyaidea.ru/chto-takoe-marzhinalnaya-pribyl-i-kak-eyo-rasschitat.html

Что такое маржинальная прибыль?

Маржинальная прибыль представляет собой выручку от продажи за вычетом постоянных затрат.

Это источник прибыли и возможного покрытия финансовых расходов.

Понятие и суть его простыми словами.

Что это? Что это?

Что такое маржинальный доход (прибыль)?

Это дает возможность увидеть разницу между доходами (доходами) от продажи товаров или услуг и возможными переменными затратами.

Что он показывает и описывает?

Маржинальная прибыль указывает на результат компании после превышения точки безубыточности.

Важно помнить: Маржинальный доход зависит исключительно от основного вида деятельности и не может быть учтен в российских бухгалтерских книгах.

Связь с другими показателями деятельности предприятия:

- Различные виды выигрышей.

Маржинальная маржа облегчает расчет уровня операционной и чистой прибыли. - Объем выпуска. Объем произведенной продукции оказывает непосредственное влияние на маржинальную прибыль.

Чем больше проблема, тем больше число.

Что такое измерение?

Маржинальная прибыль измеряется в денежных единицах.

Отражает ли она налоговую отчетность компании?

Поскольку предельная доходность не учитывает постоянные затраты при осуществлении инвестиций, она не может быть упомянута в декларациях.

просмотры

В дополнение к первому полю, есть и другие:

- Отвратительно.

Какова разница между валовой прибылью и маржинальным доходом? Это просто: брутто определяется как разница между доходами и стоимостью товаров. Как видите, разница к валовой прибыли сразу видна. - СУРГЕРИ.

Это разница между поступлениями и расходами. - Она чистая.

Это относится к средствам, имеющимся в распоряжении хозяйствующего субъекта после осуществления платежа. - Экономично.

Это относится к доходам, остающимся у собственника на конец планового периода, с учетом альтернативных возможностей накопления капитала. - Бухгалтерский учет.

Рассчитывается в рамках ведения бухгалтерского учета в соответствии с нормами законодательства Российской Федерации. - Монополия.

Она создается в результате работы без конкуренции.

Стоит упомянуть: Зарубежная и внутренняя отчетность часто содержит определение EBITDA. Они относятся к доходам до периода, в котором налоги еще не были уплачены.

Для расчета показателя EBITDA достаточно вычесть финансовые расходы компании из маржинальной прибыли.

Как рассчитывается маржинальная прибыль?

Рассмотрим, как более точно рассчитать предельный урожай.

формула расчёта

В независимой форме чистый результат может быть определен по формуле:

MP = VR – PZ, в этом случае

- MR – Маржинальная прибыль;

- VR – Доходы, руб;

- PZ – переменные затраты, руб.

Если необходимо определить маржу на единицу товара, применяется формула:

MRed = P – AVC, в котором

- MRED – предельный выход на единицу продукции, руб;

- P (цена) – цена за 1 единицу товара, руб;

- АВК – средние переменные затраты, руб.

Он может быть использован для простого расчета рентабельности маржинальной доходности.

Как найти баланс?

Внутренний учет не может показывать переменные затраты на объем товаров. По этой причине переменные затраты считаются технологическими затратами.

Формула выглядит следующим образом:

ЧП = прибыль – технологические затраты.

Норма.

Фиксированной маржи нет.

Таким образом, предметы роскоши имеют самый высокий дополнительный доход, а не товары первой категории спроса.

Что такое точка безубыточности?

Точка безубыточности относится к ключевым показателям финансового состояния компании, которые указывают на критический уровень производства при нулевой прибыли.

В момент безубыточности предельная доходность соответствует себестоимости произведенной продукции.

Если отрицательная.

Отрицательные показатели указывают на то, что компания находится в убыточной позиции и существует острая необходимость в увеличении маржи, в противном случае компания будет вынуждена закрыть свою деятельность.

Если выше 0

С показателями выше 0 мы можем уверенно говорить о положительном финансовом положении компании и возможности дальнейшего развития.

Интерпретация результатов и их применение

В зависимости от полученной информации, руководство компании:

- чтобы оценить вашу ситуацию;

- чтобы найти правильный способ решить проблему;

- в случае необходимости, закрыть компанию.

Как вы можете рекламировать?

Для увеличения маржинальной урожайности можно разработать такие методы:

- Участие в различных тендерах;

- Рекламные кампании;

- Расширение рынка сбыта;

- Пересмотр ценовой политики (часто в процентах на единицу продукции);

- Внедрение вексельных займов и выход на фондовый рынок.

В каких случаях проводится факторный анализ индикатора?

Рассматриваются основные принципы факторного анализа как такового:

- необходимость выбора управляющей переменной;

- Расчет маржинальной прибыли, обеспечивающей степень увеличения валового дохода при одновременном увеличении контрольной переменной на 1 единицу;

- возможность сравнить несколько показателей;

- Расчет предельных затрат, которые могут показать степень изменчивости затрат при увеличении контролируемой переменной на 1 единицу.

Важно помнить: Если предельная доходность превышает предельные затраты, допустимо увеличить налоговую переменную, в противном случае это нецелесообразно.

Коэффициент маржинальной маржи и его применение

Ключевая величина MRR (Margin Profit Margin) указывает долю чистой маржинальной прибыли.

Это позволяет определить размер убытков с каждого рубля.

Используется в таких случаях:

- необходимость вычисления критических уровней производства;

- желание расширить свою трудовую деятельность;

- Необходимо определить новую точку безубыточности с отрицательными показателями финансового положения.

пример расчёта

Маржинальный доход находится в первоначальном состоянии.

https://www.youtube.com/watch?v=KncFD723HA8HA8

На графическом изображении Tbn (точка безубыточности) равняется 20 единицам, фиксированные затраты 300, переменные – 10, себестоимость 25.

Отсюда следует:

- В момент безубыточности лимит предельной доходности превышает установленный лимит затрат;

- в момент безубыточности линия прибыли превышает общий лимит затрат и следует за ним;

- При безубыточности линия доходов имеет тенденцию к нулю – происходит переход от убыточного к прибыльному государству;

- линия предельной доходности параллельна пределу дохода.

Сравнение с расчетом полной себестоимости продаж

Расчет общей себестоимости производства и расчет маржинальной доходности производятся на основе одних и тех же показателей.

Стандартный метод расчета по полной стоимости:

- Доход от предпринимательской деятельности = сумма дохода от продажи товаров;

- Поступления товара = цена – себестоимость товара;

- Производственные затраты = прямые затраты + доля накладных расходов.

Расчет маржинального дохода:

- Доходы предприятия = предельный доход предприятия – накладные расходы;

- предельный доход предприятия = размер предельного дохода на товары;

- Маржинальный доход по товарам = стоимость – прямые затраты.

Преимущества и недостатки данного процесса

Это добродетель:

- способность формировать четкое представление о разнообразии товаров;

- простота расчетов;

- вы можете узнать, какой тип продукта вам нужен для увеличения объема.

К недостаткам:

- необычный метод расчета;

- Невозможность узнать более низкий ценовой диапазон.

Если посмотреть на недостатки, то можно с уверенностью сказать, что необходимо рассчитать маржинальную доходность.

Источник: http://buhdzen.ru/analiz-hozjajstvennoj-dejatelnosti/marzhinalnaja-pribyl/

Расчет и анализ предельных доходов :

Маржинальная прибыль представляет собой разницу между выручкой от реализации продукции, произведенной Компанией, и затратами, понесенными на ее производство.

Немного о маржинальной прибыли.

Очень часто они называют это суммой обложки.

Это можно объяснить тем, что именно доходы, которые компания получает для покрытия своей заработной платы и получения так называемой постоянной прибыли.

Это означает, что если маржинальная доходность (прибыль) выше, то это означает, что возмещение происходит быстрее и компания получает более высокую чистую прибыль.

Маржинальная прибыль в России

В Российской Федерации термин “пограничный выигрыш” используется реже. На некотором расстоянии можно сказать, что валовая прибыль почти равна, так как смысл этих двух операций очень похож. Но есть и некоторые отличия.

Валовая доходность рассчитывается на основе непродуктивных и производственных затрат, но считается более гибкой в маржинальном подходе.

В то же время, этот доход рассчитывается как на единицу продукции, так и на единицу продукции.

Почему вы должны его вычислять? Получить наиболее точную информацию о том, какую прибыль приносит каждому производственному подразделению компании.

В то же время в России есть еще один важный термин, который напрямую связан с полученными деньгами – маржинальная прибыль компании. Она включает в себя всю выручку от продажи и производства различных продуктов.

Очень часто предельная доходность ошибочно отождествляется с так называемой системой прямого хостинга. Но есть и существенные отличия, известные специалистам в этой области. Как правило, на территории Российской Федерации маржинальная прибыль используется на рынке и в промышленности, фактически приносит сюда максимальный результат.

Когда можно ожидать, что компания получит прибыль?

Если анализ маржинальных доходов показывает, что доход компании достаточно хорошо покрывает переменные расходы, то можно сказать, что здесь прибыль высока.

В то же время в рамках анализа необходимо учитывать весь спектр производимой продукции.

Прирост маржи также помогает понять, какие продукты являются наиболее прибыльными для производства с точки зрения продаж, а какие – убыточными или убыточными.

От чего зависит предельная урожайность и как ее можно увеличить?

Обычно это зависит в первую очередь от переменных современных рыночных индикаторов.

Цвет шрифта =”#ffff00″ >-=https://www.youtube.com/watch?v=- с гордостью представляет

Это себестоимость производства единицы продукции и цена, по которой она может быть продана.

На практике предельная урожайность может увеличиваться. Как можно получить больший доход?

Во-первых, вы можете увеличить надбавку на ассортимент продукции в несколько раз. Во-вторых, вы можете производить и продавать больше продукции. Но, конечно, лучший способ совместить эти два способа – это получить большую прибыль. Конечно, эти методы кажутся простыми, но иногда их не так просто реализовать.

Во-первых, это объясняется ценовой конкуренцией, которая до сих пор определяет ее условия для фиксации цены на тот или иной продукт. Иногда невозможно поднять цену товара выше нее.

Государство также часто устанавливает предельные значения, особенно для основных потребностей. Кроме того, часто случается, что большое количество дешевой продукции на рынке приводит к потере качества.

Это, в свою очередь, может привести к отсутствию спроса.

Мы определяем маржинальную доходность

Если компания производит несколько товаров одновременно, то маржинальная доходность и ее расчет являются очень важной частью операционного анализа.

Следует также напомнить, что чем больше объем производимой компанией продукции, тем ниже себестоимость единицы продукции. Это работает и наоборот.

Поскольку это обязательно предполагает расчет постоянных расходов, таких как аренда помещений, уплата налогов и т.д., маржинальная прибыль, формула которой составляет

показывает, сколько денег должна покрывать себестоимость производства. В этой формуле МФ показывает маржинальную прибыль, ЧП – чистую прибыль компании, а Zper – затраты как переменные. Если ваш доход покрывает только расходы бизнеса, то он находится в точке безубыточности.

Зачем вам знать, что такое маржинальная прибыль вашего бизнеса?

Прежде всего, эта формула позволит вам понять, какой продукт вы производите, является самым популярным на рынке сейчас. Именно на его производстве нужно сосредоточиться, чтобы получить достаточно большой доход. При расчете нормы прибыли от любого вида продукции вы можете получить практически полную картину эффективности и рентабельности вашего бизнеса.

Недостатки этого метода заключаются в следующем

- Существует линейная зависимость между затратами и доходами, поэтому рыночная цена не может измениться даже при увеличении объема товаров. В то же время, стоимость может резко падать или расти в определенные моменты времени.

- Постоянные и переменные расходы, которые можно рассматривать как удельные затраты, могут иметь различную стоимость при переводе. Например, константы могут стать переменными или наоборот. Константы напрямую зависят от выходного объема, и переменные на данном этапе не меняются. Это может привести к некоторой путанице в отношении информации, которую дает нам маржинальная доходность (включая расчет маржинальной прибыли).

- Факторы не изменятся. К ним относятся технология, объем производства, производительность труда, затраты на оплату труда, отпускные цены на продукцию. Это означает, что переменным фактором может быть только объем.

- Объемы производства и продаж должны быть одинаковыми.

Источник: https://BusinessMan.ru/new-marzhinalnaya-pribyl.html

Расчет предельной доходности (формула и нюансы)

маржинальная прибыль – один из важнейших показателей для оценки эффективности деятельности компании. Как рассчитать маржинальный урожай и почему этот показатель должен быть проанализирован, рассмотрим в данной статье.

Расчет маржинальной прибыли (формула)

Анализ предельной доходности

Маржинальная доходность и возможности для ее увеличения

результаты….

Расчет маржинальной прибыли (формула)

маржинальная прибыль – превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с такой реализацией.

маржинальная прибыль рассчитывается по следующей формуле:

Pmr = C – Rpr,

где:

Пм…..

маржинальный урожай;

B – Доходы от реализации продукции, товаров, работ, услуг;

Rpr – переменные затраты.

маржинальная прибыль часто называют маржинальной доходностью или валовой прибылью.

Другие виды прибыли, используемые для оценки эффективности фирмы и их расчета, приведены в статьях:

Рассмотрим более подробно каждый компонент расчета.

маржинальная прибыль.

Выручка от реализации продукции должна приниматься к расчету без учета НДС и акцизов.

Для того чтобы определить уровень переменных затрат, необходимо понять, какие затраты предприятие может нести с этим видом затрат.

Для целей анализа.

маржинальная прибыль Все расходы компании делятся на переменные и постоянные.

Переменные затраты прямо пропорциональны объему производства (количеству проданных товаров). Если выручка в 1 из периодов отсутствует, переменные затраты отсутствуют.

Примерами переменных затрат для предприятия розничной торговли являются себестоимость реализованных товаров и стоимость транспортировки товаров до места продажи.

Если компания управляет производственным предприятием, то переменными затратами являются затраты на сырье, расходные материалы и материалы, а также заработная плата работников, вовлеченных в производственный процесс. Например, затраты на аренду производственной площадки не являются переменными затратами. Затраты на аренду зависят не от объема производства, а от времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) и независимо от объема продаж, называются постоянными затратами. Постоянные расходы покрываются валовой прибылью, поэтому они также называются маржой взносов.

Важно!

Разделение затрат от переменных и констант не имеет значения для изменений затрат с течением времени в связи с ростом цен или усовершенствованием перечня затрат. Классификация должна учитывать только зависимость от объема производства или количества проданных товаров.

Для удобства анализа и сравнения с другими компаниями, а также сравнения рентабельности различных видов товаров или продукции используется относительный показатель предельной рентабельности. Этот показатель называется маржа и рассчитывается по следующей формуле:

MP = PMR / B × 100,

где:

Маржа MR в процентах;

Пм…..

Маржинальная прибыль;

B – Доходы от реализации продукции, товаров, работ, услуг.

Процентная маржа характеризует долю.

маржинальная прибыль в доходах от продаж.

Для каких целей необходимо рассчитать маржу и почему?

маржинальный урожай находится под постоянным наблюдением?

Анализ предельной доходности

маржинальная прибыль и его расчет является основой для безубыточного анализа. Анализ безубыточности может быть выполнен как для всей компании в целом, так и для отдельных продуктов и видов работ.

Идея анализа безубыточности заключается в расчете объема производства (количества товара), где сумма постоянных и переменных затрат равна выручке от реализации.

Объем продукции, обеспечивающий безубыточность, можно рассчитать по следующей формуле:

V × C = V × V × бумага + почта,

V = пост / (C – повторение),

где:

V – Объем производства или количество товаров;

D – Цена продажи 1 единицы продукции или товара;

Трубопровод – переменные производственные затраты в размере 1 единицы продукции или затраты в размере 1 единицы продукции;

Почта – это общая сумма постоянных расходов.

Как видно из приведенной выше формулы, объемы производства, обеспечивающие паузу производства и реализации, соответствуют фиксированным затратам, разделенным на маржинальный урожай с 1 производственного объекта.

Как поставщики услуг, так и производственные компании могут повысить эффективность корпоративного управления с помощью безубыточного анализа.

Например, если организация предоставляет услуги по бухгалтерскому учету или настройке программного обеспечения, единица выпуска продукции составляет один час работы. Стоимость 1 человеко-часа указана в договоре с заказчиком.

Переменными затратами являются заработная плата за 1 час работы специалиста, предоставляющего услуги, для обеспечения безубыточности необходимо рассчитать, сколько часов работы покрывают все постоянные затраты, в том числе

Расходы на аренду офиса, административный персонал и т.д:

CZh = Rpost / (C – Zh),

где:

CZh/h – количество рабочих часов;

Почта – это общая сумма постоянных расходов;

В – Цена 1 рабочего часа, указанная в договоре с клиентом;

Н – заработная плата специалиста, непосредственно оказывающего услугу.

Принципы безубыточности являются основой для расчета амортизации различных проектов.

Анализ безубыточности – это не единственный вид анализа, в котором используется индикатор.

маржинальная прибыль.

Расчет маржи необходим для принятия управленческих решений, определяющих выбор производимой продукции и реализуемой продукции.

Анализ маржинальной доходности и спроса по различным товарным группам помогает компаниям прогнозировать свою деятельность.

Средняя промышленность маржинальный урожайа также…………………………………………………………………………………………………………………………………………………

маржинальный урожай конкурентом является источник информации для разработки ценовой политики компании.

Существуют ли рекомендуемые нормы прибыли и как можно увеличить валовую прибыль?

Маржинальная доходность и возможности для ее увеличения

Общие стандарты и рекомендации по уровням маржи отсутствуют. Компании руководствуются отраслевыми и региональными показателями предельной рентабельности. Кроме того, категория произведенной продукции или проданной продукции имеет важное значение для определения уровня маржи. Предметы роскоши демонстрируют значительно более высокие показатели рентабельности для маржинальный урожайчем предметы первой необходимости.

Каждая отрасль промышленности имеет продукцию с низкой и высокой рентабельностью.

Пример

Давайте возьмем фармацевтическую промышленность. К высокомаржинальным фармацевтическим продуктам относятся косметика, пищевые добавки и некоторые медицинские изделия. Существует законодательно установленный предел наценок (т.е. маржи) на жизненно важные лекарственные средства (ЖНВЛП).

По этой причине аптечная сеть не может влиять на предельную рентабельность группы ДЛО, но может изменить соотношение оборота различных групп препаратов и стимулировать оборот высокомаржинальной продукции за счет рекламы, маркетинговой деятельности и мотивации сотрудников.

Рост продаж характеризуется как интенсивное средство увеличения объема продаж.

маржинальная прибыль. Процент маржи на единицу продукции может оставаться на конкурентном уровне, но увеличение продаж приведет к увеличению общей валовой прибыли.

Повышение цены товара и, следовательно, увеличение процентной маржи цены единицы товара описывается как комплексный способ повышения маржинальной прибыли. Компании часто предлагают дополнительную услугу, чтобы оправдать рост цен и не потерять продажи.

Как правило, организации используют оба метода повышения маржи. Эффективность бизнеса в целом зависит от значимого сочетания возможностей для увеличения маржинальной рентабельности.

результаты….

В инфляционной среде рост цен неизбежен и часто обусловлен не увеличением маржи, а увеличением переменных затрат. грамотный анализ рыночной ситуации и тщательный расчет предельной доходности позволяют компании сочетать интенсивный и комплексный подход к повышению эффективности рынка.

маржинальная прибыль чтобы обеспечить стабильность компании.

Источник: http://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/raschet_marzhinalnoj_pribyli_formula_i_nyuansy/

Расчет маржинальной прибыли. Какую формулу использовать?

При подготовке отчета о финансовых результатах бухгалтер традиционно рассчитывает несколько видов прибыли: Валовой, от оборота до налогообложения и нетто. Другой вид прибыли используется в управленческом учете – маржинальная прибыль.

Формула расчета предельной урожайности проста, но ее применение неоднозначно. Это связано с разным пониманием иностранных терминов.

Откуда у тебя это имя?

Индикатор с префиксом “margin” был получен на основе принципа вычитания, который использовался при расчете, и который изначально был, по сути, префиксом margin.

Маржа представляет собой разницу между ценой реализации определенного товара (работы, услуги) и его себестоимостью. Он может быть двух типов:

- Абсолютный – в денежном выражении как финансовый результат на единицу продукции;

- Относительно – в процентах от цены продажи в процентах от нормы рентабельности.

Например, маржа в банковском секторе представляет собой разницу между процентными ставками по депозитам и кредитам и в маркетинговой деятельности – премию.

Для расчета маржи можно использовать несколько формул:

- Маржа = (оборот – себестоимость реализованной продукции): количество реализованной продукции в натуральных единицах

- Маржа = цена – себестоимость единицы продукции

- Маржа (%) = (цена – себестоимость единицы продукции) : цена

Что такое маржинальная прибыль и как она рассчитывается?

Маржинальная прибыль (прибыль) – это часть чистой прибыли компании, которая остается после вычета переменных затрат, понесенных ею. В будущем маржинальный доход будет использоваться для финансирования постоянных расходов и максимизации прибыли.

Расчет данного показателя предполагает обязательное разделение затрат на две группы:

- Переменными величинами являются затраты, которые линейно связаны с объемом деятельности (чем больше продукции необходимо производить, тем больше она производится);

- Постоянные затраты – это затраты, которые не связаны напрямую с объемом производства. Они также возникают, когда компания не в состоянии что-то производить и продавать.

Вид разделения определяется бухгалтером исходя из технологических характеристик предприятия и отрасли.

Формула используется для определения общей суммы маржинальной прибыли:

Маржинальный доход = чистый результат – переменные расходы

Если необходимо определить его размер на единицу продукции, используется формула:

Маржинальный доход = (годовой прирост – переменные затраты): оборот в физических единицах = цена – переменные затраты на единицу продукции

Маржинальная прибыль ≠ Валовая прибыль

Многие бухгалтеры, которые говорят о прибыли, называют термины “валовой” и “маргинальный”. Фактически, они различаются по существу и по методике расчета.

Валовая прибыль представляет собой оборот за вычетом всех производственных затрат, относящихся к реализованной продукции за отчетный период.

Маржинальная прибыль – это выручка от реализации за вычетом всех переменных затрат, понесенных при производстве проданной продукции.

Как видно, для определения валового финансового результата необходимо отделить затраты на производство от непроизводственных, т.е. рассчитать полную себестоимость производства.

Для предельной урожайности необходимо распределить выход на переменные и константы. Переменные величины будут учитывать стоимость определенных продуктов.

Постоянные затраты, не зависящие от объема оказываемых услуг, но в определенный момент времени, относятся к расходам периода (не включаются в себестоимость производства).

Иногда бухгалтер думает, что производственные затраты являются переменными, а непродуктивные – постоянными. Но это не так. Например, износ и эксплуатационные расходы, которые носят постоянный характер, считаются производственными затратами. А непроизводительные затраты включают бонусы продавца как процент от продаж и, безусловно, являются переменными.

Поэтому для правильного определения маржинальной прибыли важно разделить все расходы компании на переменную и постоянную части, независимо от того, на каком этапе они были понесены.

Отношение маржинальной прибыли к прибыли

Предельная доходность показывает, сколько денег все еще доступно компании:

- Покрытие постоянных расходов;

- получать прибыль (до уплаты налогов).

Поэтому данный показатель также называют охватом или вкладом в охват, что отражено в формуле:

Маржинальный доход = постоянные расходы + прибыль

Фактически, это верхний предел прибыли, если фиксированные расходы со временем меняются, а именно:

- Чем выше постоянные затраты, тем ниже прибыль;

- Компания несет убытки, если сумма постоянных затрат превышает величину маржинальной прибыли;

- Максимальная прибыль достигается, когда постоянные затраты стремятся к нулю.

Эти модели очень важны для анализа, чтобы понять, как изменение объема влияет на финансовый результат. Изменения (Δ) в двух индикаторах могут быть представлены следующим образом

Δ MP = Δ EQ – ΔZperem и ΔOP = ΔHD – (ΔZperem + ΔZpost)

где CD – чистая прибыль; Zaperem – переменные расходы;

Зпосты – это постоянные расходы.

Если объем производства и распространения изменится, почтовая служба останется на том же уровне, т.е. ΔZpost = 0.

Тогда мы получим логическую связь:

ΔOP = ΔHD – (ΔZperem + 0) = ΔMP

Заключение: Оценивая динамику маржинальной прибыли, можно сказать, сколько прибыли будет расти или падать.

Коэффициент маржинальной маржи и его применение

Коэффициент маржинальной прибыли (MRRRR) – это отношение маржинальной прибыли к чистой прибыли. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль. Рассчитывается по формуле:

(ГПШ) = маржинальный доход : чистый доход

или

(ILC) = Переменные удельные затраты : Цена

Данный показатель важен для принятия рыночных управленческих решений. Это постоянное значение и не зависит от объема деятельности.С его помощью можно предсказать, как изменится финансовый результат при ожидаемом росте или снижении продаж:

ЦВЕТ ШРИФТА =#38B0DE>-=ΔOP=- С ГОРДОСТЬЮ ПРЕДСТАВЛЯЕТ СОБОЙ KMP

Например, если объем продаж увеличится на 120 000 рублей при МЛЦ = 0,3, то ожидается рост прибыли на 36 000 рублей. (120 000 × 0,3).

Точка безубыточности (порог рентабельности) – это этап производства, на котором затраты компании находятся на уровне доходов, а прибыль равна нулю.

Если добыча находится ниже этого уровня, компания несет убытки, а если растет, то начинает получать прибыль, для того чтобы найти этот показатель в денежном выражении, используется коэффициент прибыли:

Точка безубыточности = постоянные расходы: ГПШ

Данная формула практична тем, что позволяет рассчитать безубыточный уровень оборота даже для компаний-производителей широкого ассортимента продукции, так как не требуется учитывать цену каждой единицы продукции в отдельности.

Данный коэффициент (KMP) позволит компании сделать это:

- Определите критический уровень производства и контролируйте его;

- Планируя расширение деятельности по прогнозированию развития прибыли с высокой точностью;

- Если финансовые показатели отрицательны, рассчитайте новую точку безубыточности и скорректируйте план производства и продаж.

Самым большим недостатком является то, что он отлично работает только в том случае, если продукт продается полностью, т.е. на конец месяца не остается незавершенного или готового продукта.

Источник: http://buh-spraa.ru/buhgalterskij-uchet/formula-rascheta-marzhinalnoj-pribyli.html