- Единый сельскохозяйственный налог (ЕСХН) в 2017 году

- Кто имеет право применять ЕСХН в 2017 году

- Объект налогообложения ЕСХН

- Виды деятельности, подпадающие под ЕСХН

- Переход на ЕХСН в 2017 году

- Расчёт налога ЕСХН

- Сроки уплаты налога

- Налог по итогам года

- Налоговый учёт и отчётность

- Совмещение ЕСХН с иными налоговыми режимами

- Раздельный учёт

- Утрата на право применение ЕСХН

- Переход на другие системы налогообложения

- Снятие с учета ЕСХН

- Есхн – единый сельхозналог 2017

- В чем выгода применения есхн?

- Кто может быть плательщиком ЕСХН?

- Ограничения для ЕСХН

- Элементы системы налогообложения ЕСХН

- Какие налоги заменяет ЕСХН?

- Как перейти на ЕСХН?

- Утрата права или отказ от применения ЕСХН

- Отчетность, учет и уплата налога на ЕСХН

- С какими проблемами может столкнуться плательщик есхн?

- Совмещение ЕСХН с другими налоговыми режимами

- Налогообложение ЕСХН в 2018 году: актуальные ставки

- Что такое единый сельскохозяйственный налог (ЕСХН)

- Единый сельскохозяйственный налог в 2018 году

- Какие налоги платят на режиме ЕСХН

- Утрата права применения ЕСХН

- Переход на ЕСХН

- Ответственность за нарушение сроков подачи декларации и уплаты налогов при ЕСХН

- Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН или единый сельхозналог)

- Кто относится к сельскохозяйственным товаропроизводителям

- Кто не вправе перейти на ЕСХН

- Где действует система в виде уплаты единого сельхозналога

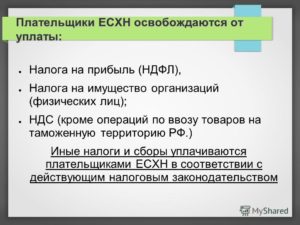

- От каких налогов освобождены плательщики ЕСХН

- Как перейти на уплату единого сельхозналога

- «Уход» с ЕСХН: добровольный и принудительный варианты

- Как рассчитать единый сельхозналог

- Учет доходов и расходов при ЕСХН

- Когда перечислять деньги в бюджет

- Как отчитываться по ЕСХН

- Совмещение единого сельхозналога с ЕНВД, либо с патентной системой

Единый сельскохозяйственный налог (ЕСХН) в 2017 году

Единый сельскохозяйственный налог – это налоговый режим, созданный специально для предпринимателей и организаций, которые занимаются производством сельскохозяйственной продукции.

Особенностью ЕСХН, как и любого другого специального режима, является замена основных налогов общей системы одним – единым. На ЕСХН не подлежат уплате:

К сельхозпродукции, относится продукция растениеводства, сельского и лесного хозяйства, животноводства (в т. ч. полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов).

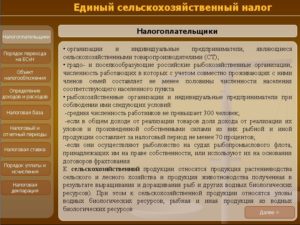

Кто имеет право применять ЕСХН в 2017 году

Применять ЕСХН могут ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет больше 70% от всего дохода.

Рыбохозяйственные организации и предприниматели, также имеют право применять ЕСХН, но при этом доход от реализации рыбной продукции у них должен быть больше 70%, а количество сотрудников не должно превышать 300 человек.

Примечание: с 1 января 2017 года применять ЕСХН могут ООО и ИП, которые оказывают услуги сельскохозяйственным производителям в области животноводства и растениеводства (Федеральный Закон от 23.06.2016 г. № 216). Более подробно об этом здесь.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.).

- Организации, занимающиеся проведением азартных игр.

- Бюджетные и казенные учреждения.

- ИП и организации, которые не являются производителями сельхозпродукции, а только занимаются её первичной и последующей переработкой.

- ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет менее 70% от всего дохода.

Объект налогообложения ЕСХН

Объектом налогообложения по ЕСХН признаются доходы, уменьшенные на величину расходов. Ставка по налогу – 6% с разницы между доходами и расходами.

Примечание: законами местных властей ставка по налогу для жителей Крыма и Севастополя может быть уменьшена до: 0% – в 2015-2016 г. и 4% – в 2017-2021 г.

Виды деятельности, подпадающие под ЕСХН

Деятельность по производству, переработке и реализации сельхозпродукции.

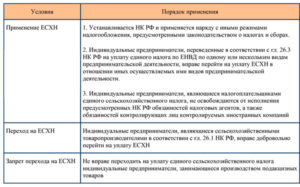

Переход на ЕХСН в 2017 году

Если вы только планируете зарегистрировать ИП или организацию, тогда уведомление необходимо подать либо с остальными документами на регистрацию, либо в течение 30 календарных дней после регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Перейти на ЕСХН можно только один раз в год. Для этого необходимо заполнить в 2-х экземплярах уведомление и передать его в налоговый орган (ИП по месту жительства, организациям по месту нахождения).

Действующие ИП и организации могут перейти на ЕСХН только с 1 января следующего года. Для этого необходимо подать уведомление до 31 декабря текущего года.

Примечание: ИП и организации, оказывающие вспомогательные услуги сельхозпроизводителям и решившие перейти на ЕСХН с 1 января 2017 года, должны подать уведомление в срок не позднее 15 февраля 2017 года.

Расчёт налога ЕСХН

Единый сельскохозяйственный налог рассчитывается по следующей формуле:

ЕХСН = Налоговая база x 6%

Налоговая база – это денежное выражение доходов, уменьшенных на величину расходов (расходы на которые можно уменьшить налоговую базу, перечислены в п.2-4.1, 5 ст. 346.5 НК РФ).

Налоговая база также может быть уменьшена на сумму убытка (превышение расходов над доходами) полученного в предыдущих годах. Если убытки фиксировались несколько лет, то они переносятся в той очередности, в которой были получены.

Сроки уплаты налога

Налоговым периодом по ЕСХН признается календарный год. Отчетным – полугодие.

Организации и ИП в течение года должны уплатить авансовый платеж по итогам отчетного периода.

Срок уплаты аванса – не позднее 25 дней с окончания отчетного периода (полугодия).

В 2017 году организации и ИП должны уплатить авансовый платеж за полугодие в срок с 1-25 июля.

В 2017 году необходимо рассчитать и уплатить налог по итогам 2016 года (за вычетом ранее уплаченного аванса).

Крайний срок уплаты налога по ЕСХН за 2016 год – до 31 марта 2017 года.

Крайний срок уплаты налога по ЕСХН за 2017 год – до 2 апреля 2018 года.

Примечание: срок уплаты налога по ЕСХН за 2017 год переносится на 2 апреля, так как 31 марта выпадает на субботу – выходной день.

ИП Петров И.М. за первые 6 месяцев 2017 года получил доход в размере 500 000 рублей. Расходы составили 420 000 рублей.

Авансовый платёж будет равен: 4 800 руб. ((500 000 руб. – 420 000 руб.) x 6%). Его необходимо заплатить до 25 июля 2017 года.

Налог по итогам года

В последующие 6 месяцев (с июля по декабрь) ИП Котов И.Н. получил доход в размере 600 000 рублей, а его расходы при этом составили 530 000 рублей.

В этом случае налог по итогам года будет равен: 4 200 руб. ((1 100 000 руб. – 950 000 руб.) x 6% – 4 800 руб.). ЕСХН за 2017 год необходимо будет заплатить не позднее 2 апреля 2018 года.

Налоговый учёт и отчётность

По итогам календарного года все ИП и организации, применяющие ЕСХН обязаны не позднее 31 марта заполнить и подать налоговую декларацию (в случае прекращения деятельности, декларация подаётся не позднее 25 числа следующего месяца за тем, в котором деятельность была прекращена).

Индивидуальным предпринимателям помимо налоговой декларации, необходимо вести книгу учёта полученных доходов и расходов (КУДиР).

ИП, применяющие ЕСХН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на ЕСХН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1);

- Отчет о финансовых результатах (форма 2);

- Отчет об изменениях капитала (форма 3);

- Отчет о движении денежных средств (форма 4);

- Отчет о целевом использовании средств (форма 6);

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь.

Сдают только ИП и организации, имеющие наемных работников.

Подробнее про отчетность за работников здесь.

Организации и ИП, осуществляющие операции, связанные с с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно о кассовой дисциплине здесь.

Обратите внимание, с 2017 года все ИП и организации, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа, обязаны перейти на онлайн-кассы.

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ООО здесь.

Подробнее о дополнительных налогах для ИП здесь.

Совмещение ЕСХН с иными налоговыми режимами

ИП могут совмещать ЕСХН с ПСН и ЕНВД, а организации только с ЕНВД. Совмещение ЕСХН и иных режимов налогообложения (ОСН и УСН) не допускается.

Примечание: одновременно заниматься одним и тем же видом деятельности на разных налоговых режимах нельзя. Помимо этого, необходимо раздельно по каждой системе налогообложения вести налоговый учёт (имущества, обязательств, хозяйственных операций), сдавать отчётность и уплачивать налоги.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по ЕСХН от доходов и расходов по остальных видам деятельности.Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к ЕСХН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение ЕСХН

ИП и организации теряют право на применение ЕСХН, если в течение года:

- Перестали отвечать признакам сельскохозяйственного товаропроизводителя, установленным п.2, 2.1 ст. 346.2.

- Начали заниматься организацией азартных игр или производством подакцизных товаров.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Переход на другие системы налогообложения

ИП и организации находящиеся на ЕСХН, могут добровольно перейти на другой налоговый режим только с начала следующего календарного года. Для этого им необходимо подать в налоговый орган соответствующее уведомление в срок до 15 января (п.6 ст. 346.3 НК РФ).

В обязательном порядке на общую систему налогообложения плательщики ЕСХН переходят с начала того налогового периода, в котором было утрачено право на применение ЕСХН. Вновь перейти на уплату ЕСХН можно не ранее чем через один год после утраты права на его применение.

Снятие с учета ЕСХН

Для снятия с учета ЕСХН необходимо заполнить в 2-х экземплярах уведомление и подать его в налоговый орган (организациям по месту нахождения, ИП – по месту жительства) в течение 15 дней после окончания осуществления деятельности.

Источник: https://www.malyi-biznes.ru/sistemy/esxn/

Есхн – единый сельхозналог 2017

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя – прямое указание на то, какой, в итоге, будет его налоговая нагрузка.

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье “Системы налогообложения: как сделать правильный выбор?”

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению от специалистов 1С:

Поддержка сельскохозяйственных производителей является одним из приоритетов внутренней экономической политики во многих странах мира. Россия – не исключение. ЕСХН, то есть единый сельскохозяйственный налог – это один из элементов такой политики. Выполняет ли он свою стимулирующую функцию?

Применяли ЕСХН в 2016 году около 100 тыс. хозяйствующих субъектов: почти 75 тыс. ИП и крестьянских (фермерских) хозяйств и около 24 тыс. организаций. Учитывая, что почти треть населения РФ проживает в сельской местности, а к плательщикам ЕСХН относят еще и рыболовецкие предприятия, это совсем немного.

Почему же специальный налоговый режим ЕСХН не пользуется популярностью? Дело в том, что под определением «сельскохозяйственных производителей» закон понимает именно производителей такой продукции, а не просто переработчиков.

То есть, значительный сектор перерабатывающей промышленности, который может напрямую (за счет объема и цен закупок) стимулировать эффективность сельхозпроизводителей, не имеет права применять ЕСХН.

Да и на самих сельхозпроизводителей распространяется жесткое ограничение – не менее 70% от их общего дохода должен составлять доход от реализации произведенной ими сельскохозяйственной продукции.

В такой ситуации многие предприниматели, работающие в сельском хозяйстве, выбирают схожий льготный режим – УСН Доходы минус расходы, не накладывающий таких ограничений.

С 2017 года к перечню тех, кто имеет право применять ЕСХН, добавлены организации и ИП, которые оказывают услуги сельхозпроизводителям, причем, услуги должны быть оказаны именно в области растениеводства и животноводства. Это может быть подготовка полей, уборка урожая, выпас скота и прочее. Полный список таких услуг содержится в ФЗ-№216 от 23.06.2016.

Если Вы посчитали упрощенную систему выгодной и удобной для себя,то Вы можете подготовить заявление о переходе на УСН в нашем сервисе абсолютно бесплатно:

Создать заявление на УСН бесплатно

В чем выгода применения есхн?

Если говорить о тяжести налоговой нагрузки, то ЕСХН выигрывает и по отношению к ОСНО, и к УСН. Давайте сравним налоговую базу и налоговую ставку систем, объектом налогообложения которых являются полученные доходы (напоминаем, что для ЕНВД не учитывают ни доходы, ни расходы):

| Элемент системы налогообложения | ЕСХН | ОСНО | УСН Доходы | УСН Доходы минус расходы |

| Налоговая база | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение прибыли, то есть разницы между доходами и расходами | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на величину расходов |

| Налоговая ставка | 6% | 20% (в общем случае) | 6% | От 5% до 15% (в зависимости от размера дифференцированной ставки, принятой в регионе) |

Как видим, хотя налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, так как не учитывает произведенные расходы, а значит, будет больше и налог к уплате.

Сопоставить ЕСХН по налоговой нагрузке можно только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах).

Ну а сравнивать ЕСХН с ОСНО даже не стоит – налоговая ставка последней при схожей налоговой базе выше в три с лишним раза, и это без учета необходимости платить НДС.

Таким образом, вывод можно сделать однозначный: ЕСХН – это режим очень выгодный налогоплательщику, если он соответствует установленным законом требованиям.

Кто может быть плательщиком ЕСХН?

Полная характеристика налогоплательщиков, имеющих право на ЕСХН, приводится в ст. 346.2. НК РФ. Ими могут быть только:

- Организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы, которые производят, перерабатывают и реализовывают сельскохозяйственную продукцию. Это условие надо рассматривать комплексно, то есть учесть все эти требования. Просто переработчики и реализаторы сельхозпродукции не имеют право на ЕСХН.

- Градообразующие и поселкообразующие российские рыбохозяйственные организации, при условии, что численность работающих в них, с учетом проживающих с ними членов семей, составляет не менее 50% численности населения этого населенного пункта. Сюда же относят рыболовецкие артели (колхозы). При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности, или на основании договоров фрахтования.

Ограничения для ЕСХН

Дополнительные ограничения для применения этого режима, выглядят так:

- Не могут работать на ЕСХН производители подакцизных товаров (алкоголь, табак и др.), а также те, кто занимается игорным бизнесом.

- Для того, чтобы иметь возможность перейти (для уже работающих хозяйствующих субъектов) или сохранить право на ЕСХН, налогоплательщик должен выполнять условие о том, что доля дохода от реализации сельскохозяйственной продукции или рыболовецкого улова составляет не менее 70% от всего его дохода.

- Если среднегодовая численность рыбохозяйственных организаций и индивидуальных предпринимателей, применяющих ЕСХН, не превышает 300 человек. Для сельскохозяйственных организаций такого требования нет.

- По размеру получаемых доходов ограничений не предусмотрено, при условии, что соблюдается требование о доле доходов не менее 70%.

Элементы системы налогообложения ЕСХН

ЕСХН можно назвать простой для понимания системой налогообложения. Что нужно знать об этой системе?

- Налоговым периодом, то есть периодом времени, по окончании которого считают сумму налога к уплате, является календарный год.

- Отчетным периодом, по итогам которого нужно рассчитать и оплатить авансовый платеж по налогу, является полугодие. Декларацию по итогам отчетного периода не сдают, но до 25 июля надо заплатить авансовый платеж, исходя из полученных в первом полугодии доходов.

- Объектом налогообложения для ЕСХН являются доходы, уменьшенные на величину расходов, а налоговой базой является денежное выражение таких доходов. Правила признания доходов и расходов для расчета сельхозналога очень схожи с теми, что действуют при расчете налоговой базы при расчете УСН Доходы минус расходы.

- Налоговая ставка равна 6%, и не имеет региональных особенностей, а местные власти не могут ограничить действие ЕСХН на своей территории.

Какие налоги заменяет ЕСХН?

Так же, как и на других специальных режимах, сельхозналог заменяет уплату следующих налогов:

Для юридических лиц ЕСХН заменяет:

- налог на прибыль организаций (кроме налога с доходов по дивидендам и отдельным видам долговых обязательств)

- НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

- налог на имущество организаций.

Обращаем внимание всех ООО на ЕСХН – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам на выгодных условиях.

Для ИП единый сельхозналог заменяет уплату:

- НДФЛ (только относительно доходов от предпринимательской деятельности);

- НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества (договора доверительного управления имуществом);

- налог на имущество физических лиц (по имуществу, используемому в предпринимательской деятельности)

Как перейти на ЕСХН?

Переход на уплату сельскохозяйственного налога носит добровольный характер, и возможен как при регистрации предпринимательского субъекта, так и в случае, если ООО или ИП уже работают на каком-то режиме. Уведомление подается в регистрирующий налоговый орган по форме № 26.1-1.

- Вновь зарегистрированные ИП и юридические лица для перехода на ЕСХН должны подать уведомление в течение 30 дней после регистрации.

- Уже работающие хозяйствующие субъекты могут подать уведомление не позднее 31 декабря текущего года, чтобы перейти на уплату сельхозналога с начала нового года. При этом они должны указать в уведомлении данные о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова. Эта доля должна быть не менее 70% от общего дохода.

Утрата права или отказ от применения ЕСХН

Если по итогам года оказалось, что нарушены требования к применению этого режима (например, о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова не менее 70% от всего дохода), то плательщик ЕСХН должен сообщить об этом по форме № 26.1-2. В этом случае будет произведен перерасчет налога за прошедший год, исходя из требований ОСНО, и недоимку надо будет заплатить в январе нового года.

От применения этого льготного режима можно также отказаться в добровольном порядке, сообщают об этом по форме № 26.1-3. Сделать это можно только по окончании налогового периода, то есть календарного года, в период с 1-го по 15-го января.

Наконец, о том, что плательщик ЕСХН прекратил деятельность сельхозпроизводителя, надо сообщить в течение 15 дней со дня прекращения такой деятельности по форме № 26.1-7.

Отчетность, учет и уплата налога на ЕСХН

Плательщики сельхозналога сдают одну декларацию в год, заполняемую в установленном порядке, в срок не позднее 31 марта года, следующего за отчетным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Налог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

С какими проблемами может столкнуться плательщик есхн?

Поскольку на этом режиме налоговая база рассчитывается с учетом произведенных расходов, то возникает та же проблема их признания в целях налогообложения, что и у плательщиков УСН Доходы минус расходы, то есть – документальное подтверждение и экономическое обоснование расходов. Порядок определения и признания доходов и расходов для ЕСХН, а также конкретный перечень расходов приведен в статье 346.5 НК РФ.

Но, в отличие от упрощенца, у плательщика ЕСХН нет обязанности уплаты минимального налога (1% от полученных доходов), если по итогам года деятельность оказалась убыточной. Более того, полученный убыток можно переносить на будущие налоговые периоды в течение 10 лет.

Совмещение ЕСХН с другими налоговыми режимами

Организации могут совмещать ЕСХН с ЕНВД, а индивидуальные предприниматели – и с ЕНВД, и с ПСН, но при этом надо будет вести раздельный учет доходов и расходов.

При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам.

Кроме того, нельзя будет применять ЕНВД для реализации сельскохозяйственной продукции через собственные магазины и точки общепита. Не совмещают ЕСХН с режимами УСН и ОСНО.

Таким образом, можно сделать вывод, что ЕСХН – очень щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.

Если наша статья помогла вам разобраться в применении ЕСХН, пожалуйста, поделитесь ею с друзьями – пусть она поможет и им. Нам будет очень приятно!

Источник: https://www.regberry.ru/nalogooblozhenie/ESHN

Налогообложение ЕСХН в 2018 году: актуальные ставки

Специальные режимы налогообложения существуют для уменьшения налоговой базы на предпринимателей и облегчения ведения и сдачи бухгалтерской отчетности. Целью введения режима единого сельскохозяйственного налога является поддержание и стимулирование развития аграрной отрасли экономики.

Предприятия, занимающиеся производством, переработкой и реализацией сельскохозяйственной продукции, ведут упрощенный учет доходов, несложную отчетность и платят налоги по ставке 6%.

Они освобождаются от уплаты НДС, налога на прибыль и имущество, которые заменяются на единый налог, исчисляемый в установленном законом порядке.

Содержимое страницы

Что такое единый сельскохозяйственный налог (ЕСХН)

ЕСХН – это один из специальных режимов налогообложения, который применяется предпринимателями, осуществляющими коммерческую деятельность в сфере производства, переработки и реализации сельскохозяйственной продукции, а также рыболовного хозяйства.

Условия для применения ЕСХН:

- Организация должна заниматься производством, переработкой (первичной или промышленной) и реализацией сельскохозяйственной продукции, или осуществлять деятельность в сфере рыболовного хозяйства.

ВАЖНО: главное условие для ЕСХН – производство сельхоз продукции. Только предприятия, которые производят продукцию, могут применять режим налогообложения ЕСХН. Предприятия, которые лишь перерабатывают и реализуют сельскохозяйственную продукцию, но не производят ее, не могут применять ЕСХН.

- Не менее 70% дохода организация должна получать от осуществления деятельности по производству, переработке и продаже сельхозпродукции.

Кто считается производителем сельскохозяйственной продукции:

- предприятия и ИП, производящие, а затем перерабатывающие и реализующие сельскохозяйственную продукцию;

- сельскохозяйственные кооперативы;

- рыболовные хозяйства (здесь существуют условия по количеству наемных работников и количеству используемых судов).

Что считается сельскохозяйственной продукцией:

- продукция растениеводства;

- продукция животноводства;

- продукция рыбного хозяйства (улов, выращивание или доращивание рыбы и других биологических водных объектов);

- продукция сельского и лесного хозяйства.

Кто не может применять ЕСХН:

- организации и ИП, которые занимаются лишь первичной или вторичной переработкой сельскохозяйственной продукции и ее реализацией без производства.

- организации и ИП, которые занимаются производством и реализацией подакцизных товаров, а также осуществляющие деятельность в сфере игорного бизнеса.Задать миниатюру

- организации, относящиеся к казенным, бюджетным и автономным учреждениям.

Единый сельскохозяйственный налог в 2018 году

Объект налогообложения на ЕСХН – прибыль, полученная от деятельности в области производства, переработки и реализации сельскохозяйственной продукции, уменьшенная на расходы (расходы должны быть подтверждены документально и правильно учтены в бухгалтерской отчетности).

Ставка ЕСХН – 6%.

Порядок расчета ЕСХН.

Единый сельскохозяйственный налог рассчитывается по формуле:

налоговая база * ставка 6%

Налоговой базой для ЕСХН является показатель «доходы минус расходы».

Пример расчета ЕСХН:

Прибыль организации – 900 000 рублей.

Расходы организации – 546 000 рублей.

ЕСХН = (900 000 – 546 000)*6% = 21240 рублей.

Единый сельскохозяйственный налог уплачивается два раза в год:

- Первый платеж уплачивается в виде авансового платежа до 25 июля текущего налогового периода;

- Второй платеж уплачивается по итогам прошедшего года до 31 марта следующего за текущим налогового периода.

Какие налоги платят на режиме ЕСХН

При применении режима налогообложения ЕСХН предприниматели освобождаются от основных налогов, уплачиваемых на общем режиме (ОСНО). Эти налоги заменяются единым налогом, который исчисляется в установленном законом порядке.

Плательщики ЕНВД должны уплачивать следующие налоги:

- ЕСХН по итогам первого полугодия и года (два раза за налоговый период);

- Обязательные страховые взносы в ПФР и ФОМС;

- НДФЛ за наемных работников.

Так как налоговой базой для исчисления ЕСХН является показатель «доходы минус расходы», то все расходы должны правильно учитываться и отражаться в декларации.

Предприниматели на ЕСХН обязаны надлежащим образом вести Книгу учета доходов и расходов (КУДиР). Все расходы должны иметь документальное подтверждение. Документами, подтверждающим расходы, могут считаться кассовые и товарные чеки, квитанции об оплате и иные платежные документы, акт выполненных работ, договор на получение услуг и так далее.

Важно знать, что не все расходы могут учитываться при исчислении единого сельскохозяйственного налога. Конкретный перечень расходов, которые могут быть учтены при исчислении налога, приведен в ст.346.5 НК РФ.

ВАЖНО: плательщики ЕСХН могут включать обязательные страховые взносы за себя и за сотрудников в статью расходов.

Декларация по ЕСХН сдается 1 раз в год не позднее 31 марта следующего налогового периода.

Декларацию можно подать следующими способами:

- Лично явившись в отделение ИФНС по месту жительства (ИП) или по месту нахождения организации в бумажном виде. Декларация заполняется в 2-х экземплярах;

- Через третье уполномоченное лицо при наличии нотариально заверенной доверенности;

- Отправить по почте ценным письмом с описью. На руках у вас обязательно должна остаться опись вложения и квитанция об оплате. Дата, указанная в квитанции, будет считаться датой подачи декларации.

- По электронной почте через интернет, используя специальные для этого сервисы.

Утрата права применения ЕСХН

Снятие с учета ЕСХН может произойти по нескольким причинам:

Утрата права на ЕСХН в связи с нарушением условий применения, определенных НК РФ.

Например, доход от осуществления деятельности по производству сельхозпродукции по итогам отчетного периода составил меньше положенных 70%. В случае принудительной утраты права на ЕСХН по итогам налогового периода автоматически производится перерасчет по общему режиму налогообложения, что ведет к значительной налоговой нагрузке предпринимателя.

Отказ от применения ЕСХН в связи с переходом на другой режим налогообложения.

Если предприниматель желает начать применять другую систему налогообложения, он должен подать в ИФНС соответствующее уведомление.

В случае утраты права или отказа от применения ЕСХН, необходимо отправить в налоговую инспекцию уведомление не позднее 25 числа следующего месяца.

Формы для подачи уведомления в ИФНС:

- Уведомление о прекращении применения режима ЕСХН подается по форме №26.1-7;

- Уведомление об утрате права на применение ЕСХН подается по форме №26.1-2;

- Уведомление об отказе от дальнейшего применения ЕСХН подается по форме №26.1-3.

Переход на ЕСХН

Переход на ЕСХН осуществляется на добровольной основе. Для перехода нужно подать соответствующее уведомление в налоговую инспекцию. Индивидуальные предприниматели подают уведомление в налоговую инспекцию по месту жительства, организации подают уведомление в ИФНС по месту нахождения предприятия.

- уведомление можно подать сразу при регистрации ИП или организации вместе со всеми документами;

- уведомление на переход на ЕСХН можно подать в течение 30 дней с даты регистрации ИП или предприятия;

- в случае перехода на ЕСХН с другого режима налогообложения, необходимо подать соответствующее уведомление до 31 декабря текущего года, так как полностью перейти и начать осуществлять деятельность в режиме ЕСХН можно только с началом нового календарного года.

Уведомление о переходе на ЕСХН подается по форме №26.1-1.

Ответственность за нарушение сроков подачи декларации и уплаты налогов при ЕСХН

Согласно статье 122 НК РФ при неуплате налога на предпринимателя налагается штраф в размере от 20% до 40% от неуплаченной суммы.

Согласно статье 119 НК РФ за несвоевременную подачу отчетности предусмотрены административные штрафы. Размер штрафа может составлять за каждый полный или неполный месяц просрочки 5 – 30% от суммы неуплаченного налога, который должен был быть уплачен на основании данной декларации. Но не менее 1000 рублей.

Таким образом, режим налогообложения ЕСХН призван поддержать и стимулировать деятельность предпринимателей в сельскохозяйственной области. Для этого на режиме ЕСХН предусмотрена достаточно низкая налоговая ставка 6% и упрощены условия ведения и сдачи отчетности в ИФНС.

Источник: http://investingclub.ru/edinyj-selskoxozyajstvennyj-nalog-v-2016-godu.html

Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН или единый сельхозналог)

Единый сельскохозяйственный налог платят организации и ИП, которые являются сельхозпроизводителями, добровольно перешедшими на ЕСХН. Налог начисляется на разницу между доходами и расходами. В большинстве случаев налоговая ставка составляет 6 %. Настоящая статья посвящена главе 26.

1 НК РФ «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)». В ней доступно, простым языком рассказано о порядке расчета и уплаты ЕСХН и сроках сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»».

Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации.

Российские организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и добровольно перешедшие на уплату ЕСХН.

Компании и предприниматели, наделенные статусом сельхозпроизводителя, но не изъявившие желания перейти на уплату единого сельхозналога, по умолчанию применяют иные системы налогообложения. Другими словами, переход на ЕСХН не может быть принудительным.

Кто относится к сельскохозяйственным товаропроизводителям

- предприятия и ИП, которые производят, перерабатывают и продают сельхозпродукцию.

Здесь есть одно важное условие: доля дохода от реализации такой продукции должна составлять не менее 70 процентов дохода от продажи всех товаров и услуг;

- сельскохозяйственные потребительские кооперативы, у которых доля дохода от продажи сельхозпродукции собственного производства не менее 70 процентов дохода от реализации всех товаров и услуг;

- рыбохозяйственные организации и предприниматели, соответствующие ряду условий (доля дохода от продажи улова не менее 70 процентов от всего дохода, рыболовные суда принадлежат им на праве собственности или по договорам фрахтования и др.)

- организации и ИП, которые оказывают производителям сельхозпродукции услуги, относящиеся к вспомогательной деятельности в области производства сельхозкультур и послеуборочной обработки сельхозпродукции: подготовка полей, посева, перегонка и выпас скота и проч. Доля дохода от реализации перечисленых услуг должна составлять не менее 70 процентов дохода от продажи всех товаров и услуг

Кто не вправе перейти на ЕСХН

Компании и предприниматели, которые производят подакцизные товары и (или) занимаются игорным бизнесом, а также казенные, бюджетные и автономные учреждения. Ранее права на уплату ЕСХН были лишены организации, открывшие филиалы и обособленные подразделения. Но сейчас данное ограничение отменено, и в настоящее время наличие филиалов не препятствует переходу на единый сельхозналог.

Где действует система в виде уплаты единого сельхозналога

На всей территории РФ без каких-либо региональных или местных ограничений. Правила перехода на ЕСХН и возврата на другие системы налогообложения одинаковы для всех российских компаний и предпринимателей независимо от местонахождения.

От каких налогов освобождены плательщики ЕСХН

В общем случае организации, начисляющие единый сельхозналог, освобождаются от налога на прибыль., а предприниматели — от НДФЛ.

Кроме того, компании не платят налог на имущество, а ИП — налог на имущество физлиц (с 2018 года освобождение распространяется только на объекты, используемые при производстве сельхозпродукции, первичной и последующей промышленной переработке и продаже этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями). Кроме того, вплоть до 2019 года и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте).

Прочие налоги и сборы нужно платить в общем порядке. В частности, с зарплаты сотрудников надо делать взносы на обязательное страхование, удерживать и перечислять НДФЛ.

Обратите внимание: компании, относящиеся к категории сельскохозяйственных товаропроизводителей, но не перешедшие на ЕСХН, платят налог на прибыль по общей ставке 20 процентов.

Как перейти на уплату единого сельхозналога

Компании и ИП, являющиеся сельхозпроизводителями, а также сельскохозяйственные потребительские кооперативы могут перейти на уплату ЕСХН, если выполнено следующее условие.

За календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи сельхозпродукции собственного производства должна быть не менее 70 процентов дохода от реализации всех товаров и услуг.

Для тех, кто зарегистрирован в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию.

Рыбхозы вправе перейти на единый сельхозналог, если за календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи улова не менее 70 процентов от всего дохода.

Для рыбхозов, зарегистрированных в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию.

Кроме того, для рыбохозяйственных предприятий и ИП предусмотрены дополнительные условия по численности работников и по принадлежности судов промыслового флота.

Если все необходимые условия выполнены, нужно подать заявление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять ЕСХН.

Вновь созданные предприятия и вновь зарегистрированные ИП вправе стать плательщиками единого сельхозналога с даты постановки на учет в налоговой инспекции.

Для этого необходимо подать заявление не позднее 30 календарных дней с даты постановки на налоговый учет.

Кроме того, для «новичков» действует правило: если в год подачи заявления доходы от сельскохозяйственной деятельности равны нулю, то в отношении следующего года 70-ти процентный лимит не применяется.

«Уход» с ЕСХН: добровольный и принудительный варианты

Налогоплательщик, перешедший на единый сельхозналог, должен начислять его до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени отказаться от ЕСХН нельзя. Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию в срок до 15 января.

Предусмотрен и принудительный возврат с ЕСХН на другие системы налогообложения.

Он происходит, когда по итогам года доля доходов от реализации сельхозпродукции собственного производства оказалась менее 70 процентов дохода от всей реализации, либо рыбхоз не выполнил установленные для него условия.

Еще одна причина обязательного перехода с ЕСХН — начало производства подакцизных товаров, либо занятие игорным бизнесом. Во всех перечисленных случаях право на единый сельхозналог считается утраченным с начала года, в котором допущено несоответствие.

При принудительном возврате с ЕСХН налогоплательщику следует задним числом пересчитать налоги за предыдущий год и заплатить их в январе наступившего года. Возможно, придется еще и перечислить пени.

Если выяснится, что налогоплательщик изначально стал применять сельхозналог, не имея на это права (например, скрыл свою принадлежность к сфере игорного бизнеса), то пени начислят за весь прошлый год.

Если же возврат произошел, потому что в течение прошлого года нарушены ограничения по доле доходов от продажи сельхозпродукции (либо критериев, утвержденных для рыбхозов), и при этом налогоплательщик не пересчитал налоги в январе, то пени будут начислены с февраля наступившего года.

Если налогоплательщик перестал заниматься сельскохозяйственной деятельностью, то в течение 15 дней ему необходимо уведомить об этом свою инспекцию.

Как рассчитать единый сельхозналог

Нужно определить налоговую базу, то есть разность между доходами и расходами, и умножить ее на 6 процентов. Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Учет доходов и расходов при ЕСХН

Налогооблагаемыми доходами при системе ЕСХН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности (внереализационные доходы).

Список расходов строго ограничен. В него входят все наиболее распространенные затраты, в частности, заработная плата, стоимость основных средств, издержки на рекламу и т д. Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке.

Необходимо учитывать все доходы и расходы. Организации должны заполнять регистры бухгалтерского учета, предприниматели — вести специальную книгу учета доходов и расходов, форма которой утверждена приказом Минфина России от 11.12.06 № 169н.

Налогоплательщики ЕСХН применяют кассовый метод признания доходов и расходов. Это значит, что доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда предприятие или ИП погасили обязательство перед поставщиком.

Когда перечислять деньги в бюджет

По итогам полугодия не позднее 25 июля нужно перечислить в бюджет авансовый платеж. Он равен налоговой базе за январь-июнь, умноженной на 6 процентов.

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму ЕСХН. Последний день уплаты — 31 марта следующего года. При перечислении итоговой величины налога следует учесть авансовый платеж, сделанный в течение года.

Как отчитываться по ЕСХН

Отчитываться по единому сельскохозяйственному налогу нужно один раз в год. Декларацию необходимо предоставить не позднее 31 марта года, следующего за налоговым периодом. Отчетность по итогам полугодия не предусмотрена.

Если в течение года налогоплательщик перестал заниматься сельхоздеятельностью, то он должен предоставить декларацию не позднее 25-го числа следующего месяца.

Совмещение единого сельхозналога с ЕНВД, либо с патентной системой

Налогоплательщик вправе по одним видам деятельности начислять «вмененный» налог, а по другим ЕСХН. Не исключен вариант, когда предприниматель по одним видам деятельности платит ЕСХН, а по другим применяет патентную систему налогообложения.

В таком случае необходимо вести раздельный учет доходов и расходов, относящихся к каждому из спецрежимов. Если это невозможно, то затраты следует распределять пропорционально доходам от видов деятельности, подпадающих под разные системы налогообложения. Доходы и расходы, относящиеся к ЕНВД или к ПСН, не учитываются при определении налоговой базы по единому сельхозналогу.

Также надо иметь в виду, что при совмещении ЕСХН и «вмененки» 70-ти процентное ограничение, введенное для плательщиков единого сельхозналога, нужно рассчитывать исходя из всех доходов, в том числе и подпадающих под ЕНВД..

Помимо этого следует следует помнить, что согласно Налоговому кодексу, продажа сельхозпродукции собственного производства через свои магазины, торговые точки и столовые на ЕНВД не переводится.

Источник: https://www.buhonline.ru/pub/beginner/2011/1/4178