- Декларация о доходах за 2018 год

- Декларация о доходах за 2018 год: Форма и состав

- Правила подачи декларации по налогу на прибыль

- Налог на прибыль: Пример подачи налоговой декларации в 2018 году

- Шаг 1: Заполнение титульного листа декларации по налогу на прибыль

- Шаг 2: Заполните Приложение 1 на странице 02

- Шаг 3: Заполните Приложение 2 к Таблице 02.

- Шаг. 4 Лист 02 – Налоговый расчёт

- Шаг 5: Заполните раздел 1 декларации по налогу на прибыль.

- Заполнение годовой налоговой декларации по налогу на прибыль

- Форма отчета о прибылях и убытках

- Особенности при заполнении декларации победителя конкурса за год

- Сроки подачи декларации по налогу на прибыль за 2017 год в 2018 году

- результаты….

- Порядок, правила и образец заполнения декларации по налогу на прибыль за 2016 год: сроки подачи, особенности заполнения отдельных строк декларации

- Понятие налога и кто обязан его платить?

- Как подать налоговую декларацию, как и когда ее подать

- Схемы и правила завершения работы

- Пример предопределенной декларации

- Ответственность за пропущенные сроки

- Отчет о прибылях и убытках за 2017/2018 гг: Введите шаг за шагом

- Состав декларации по налогу на прибыль

- Правила подачи декларации по налогу на прибыль

- Строка 210 декларации по налогу на прибыль

- Уточненное объяснение: Какую форму мне принять?

- Налог на прибыль (декларация): Пример заполнения 2017/2018 гг.

- Прочитай его тоже:

- Каковы сроки подачи декларации по налогу на прибыль в 2018 году?

- Основные замечания

- Рекомендации и текущие изменения

- наполнение образца

- Другие обязательства по отчетности

- Сроки подачи декларации по налогу на прибыль в 2018 г.

- Распределение и тарифы

- Декларация по налогу на прибыль за 2018 год: Заполнение и подача декларации по налогу на прибыль

- Кто подал налоговую декларацию?

- баланс подоходного налога

- Крайние сроки представления декларации в 2018 году

- Особенности заполнения декларации по налогу на прибыль

- Важные нюансы в декларации по налогу на прибыль

- Пошаговая процедура заполнения декларации о доходах и расходах

- титульный лист

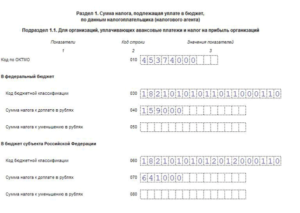

- Раздел 1 подраздел 1 подраздел 1.1.

- Подраздел 1.2 Раздела 1.2 Раздела 1

- Подраздел 1.3 Раздел 1 Дивиденды

- Лист 02 – Расчет налогов

- Приложение 1 к Таблице 02

- Приложение 2 к Таблице 02

- Приложение 3 к Таблице 02

Декларация о доходах за 2018 год

Компании, уплачивающие подоходный налог (NPV), обязаны подать декларацию в контролирующий орган, данные которого определяются по методу начисления в течение всего налогового периода. Рассмотрим, какая форма документа 2018 год является актуальной и как заполнить декларацию о доходах с учетом требований ФНС России.

Декларация о доходах за 2018 год: Форма и состав

Форма документа утверждена решением ФНС России от 19.10.2016 г. № ММВ-7-3/572@. Декларацию о подоходном налоге за 2018 год можно скачать ниже. Этот многостраничный универсальный отчет используется компаниями различных отраслей. Следующие страницы обязательны для заполнения:

- На первой полосе;

- Раздел 1, в котором определяется размер подлежащего уплате налога;

- Расчет налога по бланку 02 (с приложениями, содержащими всю информацию о доходах и расходах компании за отчетный или налоговый период).

Остальные страницы новой декларации 2018 года включены и будут заполнены только в том случае, если у компании есть информация, которая должна быть включена в нее.

Правила подачи декларации по налогу на прибыль

Помимо утверждения формы декларации по налогу на прибыль Положение № ММВ-7-3/572@ также устанавливает порядок внесения сведений о составе документа, общие требования к его заполнению и порядок его заполнения. Руководство, содержащееся в Приложении 2, содержит пошаговое руководство по подготовке документа о порядке заполнения декларации по налогу на прибыль.

Как правило, документ составлен в соответствии с инструкциями ФНС России, но есть некоторые нюансы, о которых стоит упомянуть. Например, страница 210 (сумма начисленных авансов) листа 02 декларации за год заполняется по-разному в зависимости от того, как компания выплачивает авансы:

- Если ежемесячные авансы выплачиваются до 28 числа года, то сумма, указанная в строках 180 и 290 декларации о доходах компании за 9 месяцев, должна быть указана на странице 210 годовой декларации;

- Если компания выплачивает ежемесячные авансы исходя из фактической прибыли, то на странице 210 указать сумму налога в строке 180 за 11 месяцев;

- для ежеквартальных платежей на стр. 210 представлена информация, соответствующая информации, указанной в строке 180 декларации за 9 месяцев.

Заполнение декларации по налогу на прибыль основано на годовой финансовой отчетности компании. Мы рекомендуем ознакомиться с алгоритмом создания документа на простом, но пошаговом примере того, как рассчитать пример в соответствии с требованиями налоговых органов.

Налог на прибыль: Пример подачи налоговой декларации в 2018 году

Входные данные:

Выручка ООО “Крокус” получена в первом квартале 2018 года:

- от продажи – 2400 тыс. руб.

- бездействие – 1000 тыс. руб.

Расходы были понесены:

- в продаже – 1060 тыс. руб;

- бездействие – 42 тыс. руб.

Ставка налога составляет 20%.

Рассчитайте налог: ((2 400 000 + 1 000 000) – (1 060 000 + 42 000)) x 20% = 459 600 рублей и сделайте заявление.

Шаг 1: Заполнение титульного листа декларации по налогу на прибыль

Регистрация права собственности является вводом всей информации о компании – основных данных и полного имени, а остальные пустые ячейки формы вычеркиваются. В дополнение к данным компании, форма также вводится:

- Количество исправлений (для первой поставки – “0–“, для следующей поставки – в порядке возрастания – “1–“, “2–” и т.д.);

- Код отчетного периода. Зависит от обстоятельств:

– от текущего периода (кварталы закодированы следующим образом: 21 (1 кв.м.), 31 (полугодие), 33 (9 месяцев), 34 (год);

– из платежной системы.Например, для ежемесячных авансовых платежей код периода с 35 января по 46 января нумеруется последовательно в течение года;

- налоговый код;

- код по месту регистрации. Присваивается в соответствии с классификацией компании, например, крупные компании с кодом 213, иностранные компании с кодом 245, большинство отечественных компаний с кодом 214 и т.д;

- код OKVED;

Вся предоставленная информация должна быть подтверждена представителем налогоплательщика.

Шаг 2: Заполните Приложение 1 на странице 02

Хотя декларация по налогу на прибыль начинается с первого раздела, в котором указывается сумма налога, удобнее всего создать документ, начиная со страницы 02, в котором будет произведен расчет налога. Сначала заполните Приложение 1 на странице 02 и введите данные о доходах:

На странице 010 – общий оборот в размере 2 400 000 рублей, который состоит из

- Выручка от реализации готовой продукции 2 000 000 000 000 рублей (стр. 011 текста оригинала) и

- Закупленные товары 400 000 рублей (с. 012).

В строках с 011 по 014 отражена сумма выручки от источников доходов.

Сумма выручки от реализации указана в строке 040 декларации о доходах и расходах №1 на странице 02. Затем заполняются строки о сумме результата от неоперационного бизнеса. В случае прекращения деятельности компания получила 100000000000000 рублей в качестве дохода от прошлых лет (с. 100). Строки 101-106 предназначены для декодирования доходов от прочей деятельности.

Шаг 3: Заполните Приложение 2 к Таблице 02.

Здесь вы найдете информацию о расходах (убытках) по всем видам деятельности. Строки 010-030 отражают прямые затраты компании. В строках 040 и 041 – косвенно.

Особого внимания требует строка 041 декларации по налогу на прибыль. Она включает в себя косвенные затраты, связанные с производством.

Важно четко определить, все ли они могут быть учтены при исчислении подоходного налога (ст. 270 Налогового кодекса).

Строки с 200 по 206 должны быть заполнены информацией о внереализационных расходах, а строки с 300 по 302 содержат убытки, эквивалентные внереализационным расходам.

Приложение 3 к листку 02 создано при совершении Обществом сделок купли-продажи недвижимого имущества, проведении работ с использованием средств технического обслуживания. В ней показаны доходы от разницы между доходами и расходами. Пример не содержит таких данных.

Для убытков прошлых лет необходимо заполнить Приложение 4 к листу 02. В рассматриваемом примере их не существует, но следует знать, что налоговая база может быть уменьшена на сумму этих убытков, но не более чем наполовину от первоначальной базы.

Приложение 5 заполняется предприятиями, имеющими обособленные подразделения в своей структуре.

Шаг. 4 Лист 02 – Налоговый расчёт

После заполнения приложений, по которым имеется информация, мы переходим непосредственно к расчету налога – лист 02. Мы внесем свой вклад:

- На странице 010 сумма выручки от реализации продукции составляет 2 400 000 рублей.

- На странице 020 сумма внереализационной выручки составляет 1 000 000 000 рублей;

- В с.030 сумма расходов на продажу – 1,060.000 рублей;

- На странице 040 сумма внереализационных расходов составляет 42 000 рублей.

- на странице 060 мы получим результат расчетов – 2.298.000 рублей.

- В нашем примере из прибыли не исключается конкретный доход, поэтому строки 070 и 080 вычеркиваются, а общий результат дублируется на странице. 100;

- Также нет потерь для уменьшения базы, поэтому с. 110 не заполнен;

- в сторону. 120 отражает налоговую базу, с которой исчисляется налог – 2298000 руб.

- Строки 140, 150, 160 покрывают процент отчислений: 20% – в целом, 3% – из федерального бюджета, 17% – из регионального бюджета;

- В строке 180 декларации по налогу на прибыль отражается сумма подлежащего перечислению налога – 459600 рублей, в том числе сумма налога к уплате на странице “Сумма налога к уплате”. 190 – 68940 рублей следует перечислить в Бундесбанк, на страницах 200 – 390660 рублей.Эта сумма должна быть перечислена в региональные бюджеты.

Шаг 5: Заполните раздел 1 декларации по налогу на прибыль.

После выполнения расчетов запускается последний выходной каскад. Для компаний, которые выплачивают ежеквартальные авансы, как в нашем примере, приведен раздел 1.1. Ежемесячные поставщики платежных услуг заполняют подраздел 1.2.

Настоящий подраздел 1.1 определяет КУК для соответствующих бюджетов и суммы начисленных налогов.

Они могут проверить декларацию о доходах или, точнее, суммы, отраженные в ней, на основании баланса, в частности, бухгалтерского баланса.

После объяснения того, как декларировать налог на прибыль и как подать модель заполнения декларации, мы показали самый простой вариант, который имеет целью представление порядка оформления документа. В реальной жизни, заполняя декларацию, бухгалтер сталкивается со многими дополнительными нюансами. Поэтому он должен более подробно ознакомиться с инструкциями, утвержденными Федеральным налоговым управлением, в Постановлении ММВ-7-3-3-572@.

Источник: https://spmag.ru/articles/deklaraciya-po-nalogu-na-pribyl-2018

Заполнение годовой налоговой декларации по налогу на прибыль

Заключительным документом за налоговый период является годовая налоговая декларация о доходах. В некоторых отношениях она будет отличаться от промежуточной отчетности в порядке регистрации, хотя существуют общие принципы ее заполнения. Давайте посмотрим на эти моменты.

https://www.youtube.com/watch?v=q0fIWIWZbeXH4

Форма отчета о прибылях и убытках

Особенности при заполнении декларации победителя конкурса за год

Сроки подачи декларации по налогу на прибыль за 2017 год в 2018 году

результаты….

Форма отчета о прибылях и убытках

Специальная форма для заполнения декларации по налогу на прибыль за год отсутствует.

Для каждого отчетного периода года (определяется ежеквартально или ежемесячно по выбору налогоплательщика после начисления с начала года) для исчисления налога используется одна и та же форма. Последняя (действующая) редакция формы утверждена приказом ФНС России от 19.10.2016 г. № ММВ-7-3/572@.

Загрузить формуляр

Налоговые суммы, рассчитанные в налоговых декларациях за отчетный период, представляют собой авансы к уплате в течение года.

Кроме того, конкретная сумма, подлежащая уплате в конце следующего отчетного периода, определяется как разница между общей суммой отложенных налогов за весь отчетный период и суммой авансов, рассчитанных за тот же период. То же самое относится и к годовому отчету.

Что касается источника данных о сумме авансов, рассчитанных за год, то интерес представляют пояснения:

- за 11 месяцев года, если авансы рассчитываются ежемесячно на основе фактической прибыли;

- за 9 месяцев года, если авансы выплачиваются только ежеквартально (право на них имеют налогоплательщики со средним доходом не более 15 млн. рублей) или ежемесячно, если он рассчитывается ежеквартально.

По последнему варианту (ежемесячные платежи рассчитываются ежеквартально) сумма авансового платежа за год соответствует сумме налога, рассчитанной за 9 месяцев, и ежемесячных платежей, произведенных в той же декларации, подлежащей уплате в четвертом квартале.

Для определения суммы ежемесячных платежей, рассчитанных ежеквартально, приводится ссылка на статью “Порядок исчисления ежемесячных авансовых платежей по налогу на прибыль за отчетный период”.

Особенности при заполнении декларации победителя конкурса за год

Несмотря на использование одной и той же формы для отчета и наличие правил, содержащихся в одном и том же документе, годовая налоговая декларация на прибыль будет иметь ряд особенностей на момент подготовки. Некоторые из этих особенностей обусловлены тем, что годовая доходность содержит разделы:

- обязательны для заполнения только в конце года (стр. 07, 08, 09 и приложения на стр. 09);

- устанавливается только на 2 периода года, один из которых – сам год (Приложение № 1.с 4 по 02 страницу);

- не только за год (Раздел 1.2, подраздел 1.2).

Среди прочего, различия в годовой декларации:

- необходимость наличия специального кода на титульном листе, описывающего отчетный период, и в зависимости от того, кто делает декларацию:

- 16 – консолидированная группа налогоплательщиков, которая рассчитывает ежеквартальные авансы;

- 34 – налогоплательщики, осуществляющие ежеквартальную предоплату;

- 46 – налогоплательщик, который рассчитывает ежемесячные авансовые платежи из фактической прибыли;

- 68 – консолидированная группа налогоплательщиков, которая рассчитывает ежемесячные авансы от фактической прибыли;

- необходимость заполнения строк 290-340 на странице 02, предназначенных для авансирования средств в течение квартала, следующего за отчетным периодом, и первого квартала следующего года.

Последний пункт и отсутствие необходимости заполнять раздел 1, подраздел 1.2 декларации заключается в том, что авансы не начисляются на следующий год. Авансовые платежи в первом квартале года производятся на основе расчета, произведенного в конце девяти месяцев предыдущего года.

Остальные аспекты годовой налоговой декларации по налогу на прибыль составлены по тем же правилам, что и в отчетном периоде.

Образец заполненной декларации за 2017 год можно скачать ниже:

Скачать пример

Сроки подачи декларации по налогу на прибыль за 2017 год в 2018 году

Декларация победителя – документ, необходимый для подачи, даже без цифровых индикаторов, для заполнения основных разделов (часть 1 статьи 289 НК РФ). В этой ситуации он будет содержать тире, а не отсутствующие индикаторы.

Более подробную информацию о подаче такой декларации см. в разделе “Декларация о нулевом доходе”: Как завершить?

Одновременно с обычной декларацией в МФНС подается нулевая декларация. Для отчета на конец года эти сроки являются особыми как на конец отчетного периода, так и на 28-е число года, но не на следующий месяц (как в отчетном периоде), а на 28 марта года, следующего за отчетным (§ 4 пункт 4 § 289 НК РФ).

В то же время (не позднее 28 марта) годовой отчет должен быть представлен налогоплательщиками, которые имеют право представлять такой отчет только один раз в год: НКО и бюджетные учреждения – театры, музеи, библиотеки, организаторы концертов (часть 2 статьи 289 Налогового кодекса).

28.03.2018 – рабочий день (среда), поэтому правило переноса на более поздний срок не применяется в связи с совпадением с выходными (п. 7 ст. 6.1 НК РФ).

результаты….

Годовая налоговая декларация по налогу на прибыль составляется в той же форме, что и годовая налоговая декларация за отчетный период. Особенности годовой налоговой декларации о доходах выглядят следующим образом:

- более широкий набор листов, заполняемых при наличии данных;

- Наличие специальных кодов, указывающих на период подготовки отчета;

- Расчет авансов, необходимых для последующих периодов, не производится.

В противном случае, правила ежегодного декларирования аналогичны правилам, применимым к одному и тому же документу за отчетный период. Только тот период, который приходится на ту же дату (28-е число), но еще один месяц (не после окончания периода, указанного в промежуточном отчете, а 28 марта), принимается во внимание при подаче годовой декларации.

Источник: http://nalog-nalog.ru/nalog_na_pribyl/deklaraciya_po_nalogu_na_pribyl/zapolnenie_godovoj_deklaracii_po_nalogu_na_pribyl/

Порядок, правила и образец заполнения декларации по налогу на прибыль за 2016 год: сроки подачи, особенности заполнения отдельных строк декларации

Российское налоговое законодательство предусматривает различные виды налогов. Один из них – подоходный налог. Для бухгалтеров компании очень важно знать все детали заполнения и подачи налоговой декларации.

Понятие налога и кто обязан его платить?

Подоходный налог – это прямой налог в федеральный бюджет, который зависит от деятельности компании. Компании, действующие в рамках общей налоговой системы, обязаны уплачивать подоходный налог.

Это также относится к иностранным компаниям, имеющим представительства в Российской Федерации и получающим доход из источников в России.

. Конечно, этот налог не распространяется на индивидуальных предпринимателей.

Кроме того, существуют исключения из правил оплаты:

- Компании, применяющие специальные налоговые системы;

- Компании, осуществляющие деятельность в сфере игорного бизнеса (уплачивают соответствующий налог);

- Компании-участницы инновационного центра “Сколково”;

- Компании, облагаемые налогом по ставке 0% в соответствии со статьей 284 Налогового кодекса Российской Федерации;

- Организации, связанные с организацией Чемпионата ФИФА 2018 года.

Объектом налогообложения является прибыль компании.

Важно понимать, что прибыль – это не конечная сумма, которую компания получила за данный период, а разница между доходами и расходами.

Как подать налоговую декларацию, как и когда ее подать

Налоговый период для компаний, облагаемых налогом на прибыль, составляет 12 месяцев. Однако в течение этого периода предприятие обязано отчитываться за периоды, называемые отчетными периодами. В течение этого периода должны быть произведены авансовые платежи. Есть два варианта:

- Ежеквартально;

- Ежемесячно.

В первом случае отчеты представляются за первый квартал, шесть месяцев и девять месяцев. При применении второго варианта Компания сообщает о факте получения прибыли, в налоговом законодательстве четко определены категории налогоплательщиков:

- Авансы выплачиваются ежеквартально и ежемесячно по обязательствам, отличным от указанных в статье 286(3);

- Предприятия с прибылью менее пятнадцати миллионов евро за квартал платят только ежеквартально.

Ежеквартальная отчетность и авансовые платежи являются обязательными:

- Бюджетные учреждения;

- Организации, прибыль которых за 2016 год не превысила 60 млн. рублей;

- Иностранные компании, работающие через постоянное представительство;

- Компании, участвующие в простых партнерствах;

- Инвесторы, получающие доход по заключенным контрактам.

Ежемесячные отчеты должны быть представлены до 28 числа следующего месяца. Ежеквартальные отчеты должны представляться следующим образом:

- не позднее 28.04. первого квартала;

- Через шесть месяцев, не позднее 7/28 сентября;

- в течение девяти месяцев, но не позднее 28.10;

- На один год не позднее 28.03. следующего года.

Заявление должно быть сделано заблаговременно по месту нахождения компании.

Важно помнить, что крупнейшие налогоплательщики, компании с численностью работников более ста человек и вновь созданные компании с численностью работников более ста человек обязаны подавать декларацию только в электронном виде.

. Все остальные могут внести изменения на бумаге.

Цвет шрифта = “#ffffff00” >https://www.youtube.com/watch?v=c7URI8GHI4

Заполнение документа начинается с титульного листа, на котором вводятся основные данные компании. Следующим шагом является раздел 1, который отражает сумму налога. Подраздел 1.

1 должен быть заполнен. Данные для дисплея управления взяты из второго листа. Они заполняются в строках 270-281.

Сумма налога отражается в соответствии с произведенными авансовыми платежами и вводится в поле 040.

Следующий подраздел дополняется ежемесячными авансовыми платежами компаний.

В подразделе 1.3 приведены данные только по предприятиям, выплачивающим подоходный налог с дивидендов.

Таблица 02 содержит информацию на основе оценки и подробно разъясняется в следующих подразделах. В 110-й строке показаны убытки, понесенные в предыдущие периоды.

В Приложении №1 представлена выручка Общества, в том числе внереализационная.

Схемы и правила завершения работы

Страница 3 Страница 4 Страница 4 Страница 4 Страница 4 Страница 5 Страница 5 Страница 5 Страница 5 Страница 6 Страница 6 Страница 7 Страница 8 Страница 9 Страница 9 Страница 10 Страница 10 Страница 11 Страница 12 Страница 12 Страница 12 Страница 13 Страница 14 Страница 15 Страница 15 Страница 16 Страница 17 Страница 19 Страница 20 Страница 22 Страница 23 Страница 22 Страница 23 Страница 23 Страница 23 Страница 23 Страница 23 Страница 23 Страница 23 Страница 23 Страница 23 Страница 22 Страница 22

При заполнении документа необходимо соблюдать следующие правила

- Компиляция является кумулятивной;

- Вся информация должна вводиться слева направо. Незаполненные линии обозначаются дефисом;

- При электронном заполнении все числовые значения выравниваются по правому краю;

- Цифровые показатели по итогам приведены только в рублях по правилу округления (значение ниже 50 копеек не учитывается, более округлено до рублей);

- Страницы должны иметь серийные номера;

- Применение корректирующих мер запрещается;

- Запрещается сшивать страницы вместе или сшивать их степлером;

- Чернила должны быть черными или синими;

- Курьер Новый компьютерный шрифт, размер от 16 до 18.

При заполнении нулевой декларации необходимо заполнять только титульный лист.

. Другие страницы отмечены дефисом, за исключением TIN, CPR, даты завершения и номера листа. Закон предусматривает единую упрощенную декларацию по данному налогу.

Пример предопределенной декларации

Лист 01 раздел 1.1 лист 02 лист 02 лист 02 лист 02 лист 02 продолжение Приложение 2 лист 02 продолжение Приложение 2 лист 02 продолжение Приложение 2 лист 02 продолжение 2 лист 02 продолжение 2 лист 02 продолжение 2 лист 02 продолжение 2 лист 02 продолжение 2 лист 02 продолжение 2 лист 02 продолжение 2

Ответственность за пропущенные сроки

Нарушение сроков подачи документов регулируется статьей 119 Налогового кодекса, которая предусматривает наложение штрафа в размере пяти процентов от суммы налога. Размер санкции не может превышать тридцати процентов от общей суммы просрочки на несколько месяцев. Минимальный штраф, однако, составляет тысячу рублей.

Кроме того, должностные лица могут нести ответственность в рамках САО. Административное правонарушение – предупреждение или штраф от трехсот до пятисот рублей.

Заполнение документа не является сложным процессом. Вы должны соблюдать правила и быть осторожны.

- Сергей Салтыков

- Распечатай.

≡ 24 марта 2017 ;

Источник: http://xn-----7kcbekeiftdh9amwkb4d2o.xn--p1ai/deklaratsiya-po-nalogu-na-pribyil.html

Отчет о прибылях и убытках за 2017/2018 гг: Введите шаг за шагом

Онлайн-кассета: Кто может потратить время на оформление заказа?

Онлайн-кассета: Кто может потратить время на оформление заказа?

Некоторые представители бизнеса могут зарегистрироваться онлайн только с 01.07.2019 года. Однако существует ряд условий для применения такой задержки (налоговый режим, вид деятельности, наличие/отсутствие работников).

Так кто же имеет право работать без кассового аппарата до середины следующего года? <\p>

Увольнение родителя ребенка с ограниченными возможностями: Есть особые особенности.

Если компания планирует сокращение штата и, в частности, мать ребенка-инвалида подлежит сокращению, возможно, потребуется временно переехать или сохранить рабочее место. <\p>

Безопасная доля вычетов по НДС

Высокая доля вычетов НДС может привести к проведению аудиторами детальной проверки. Как рассчитывается определенная доля вычетов по НДС, где можно найти их стоимость и как они применяются? <\p>

IP переводит деньги со счета компании на личный счет: платите ли вы подоходный налог или нет.

Датой фактического получения денежных поступлений для целей НДФЛ признается дата их выплаты, в том числе дата их перечисления на банковский счет. Означает ли это, что индивидуальный предприниматель обязан уплачивать НДФЛ как при поступлении денег от контрагента на его бизнес-счет, так и при перечислении средств с “рабочего” счета на его личный счет?<\p>

→ Бухгалтерский консалтинг → Налог на прибыль

https://www.youtube.com/watch?v=nlp7NmZIopwww.

В данный момент: 24 января 2018

Компании, являющиеся налогоплательщиками подоходного налога на конец каждого отчетного периода (месяца или квартала), подают совокупную сумму декларации по налогу на прибыль для целей налога на прибыль.

Форма декларации по налогу на прибыль организаций (далее – Декларация) за 2017-2018 годы утверждена Постановлением ФНС России от 19 октября 2016 года № ММВ-7-3-3-572@.

Состав декларации по налогу на прибыль

Важно помнить, что Декларация 2018 года имеет обязательную силу:

- Титульная страница (стр. 01);

- Подраздел 1.1 “Для организаций, уплачивающих авансовые платежи и корпоративный налог” раздела 1 “Сумма налога, подлежащая уплате в бюджет домашнего хозяйства по информации, предоставленной налогоплательщиком (налоговым представителем);

- Лист 02 “Расчет налогов”;

- Приложение №1 “Товарооборот и нерабочий результат” к листу 02;

- Приложение №2 “Производственные и сбытовые расходы, внереализационные расходы и убытки, эквивалентные внереализационным расходам

Оставшиеся страницы декларации должны быть включены только в том случае, если компания располагает соответствующими данными и показателями для заполнения.

Однако, даже если такие данные имеются, предприятие не включает в декларацию календарного года подраздел 1.2 “Для предприятий, производящих ежемесячные авансовые платежи” раздела 1. А приложение 4 “Расчет суммы убытка или части убытка, уменьшающей налоговую базу” включено в декларацию только за первый квартал и календарный год.

Правила подачи декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 г. № ММВ-7-3/572@ утверждена не только сама “прибыльная” форма, но и порядок заполнения декларации по налогу на прибыль.

Процедура выявляет наиболее важные вопросы, которые возникают у бухгалтера при подготовке выписки:

- состав декларации;

- Общие требования к заполнению и подаче декларации;

- как заполнить отдельные листы и приложения к декларации.

Порядок заполнения декларации по налогу на прибыль за 2017-2018 годы

Поэтапное заполнение декларации – это декларация по каждой строке налоговой декларации: по какому показателю следует рассмотреть или откуда получить необходимые данные.

Поэтому при заполнении декларации о доходах ценную помощь бухгалтеру оказывают инструкции по заполнению инструкции в приложении № 2 к Положению ФНС России от 19.10.2016 г. № ММВ-7-3/572@ к Положению о Федеральной налоговой службе РФ

Строка 210 декларации по налогу на прибыль

Что касается подоходного налога, то постепенное заполнение декларации в 2017-2018 годах, когда бухгалтер готовит декларацию в соответствии с вышеуказанной процедурой, не должно вызывать серьезных вопросов.

Тем не менее, бухгалтеру часто бывает сложно заполнить строку 210 “Сумма начисленных предоплат за отчетный период (налоговый период) – всего” в листе 02.

Например, какая сумма должна быть указана в строке 210 Декларации 2017 года? Это зависит от того, как предприятие осуществляет авансовые платежи:

- Если предприятие выплачивает ежемесячные авансы не позднее 28 числа каждого месяца, то бухгалтер для заполнения строки 210 обязан прибавить сумму налога на прибыль, указанную в строке 180 декларации за 9 месяцев 2017 года, и сумму ежемесячных авансов, уплаченных в третьем квартале 2017 года, ранее отраженную в строке 290 декларации также за 9 месяцев 2017 года;

- Если организация ежемесячно производит авансовые платежи исходя из фактической прибыли, то сумма исчисленного налога (строка 180) за 11 месяцев 2017 года указывается в строке 210;

- Если организация осуществляет предоплату только в конце квартала, она отражает сумму рассчитанного налога (строка 180) за 9 месяцев 2017 года в строке 210.

Уточненное объяснение: Какую форму мне принять?

Если в декларации о доходах обнаружены ошибки, которые привели к заниженной оценке налогового обязательства, аудитор должен подать в налоговую инспекцию пересмотренную налоговую декларацию по адресу

Важно отметить, что корректировка должна производиться по той форме, которая действовала в течение скорректированного периода (п. 5 ст. 81 Налогового кодекса). Например, если вы вносите изменения в декларацию о доходах за 2015-2016 годы,

(за исключением годовой декларации за 2016 год) бухгалтер должен использовать форму декларации, утвержденную решением ФНС России от 26.11.2014 г. № ММВ-7-3/600@.

Налог на прибыль (декларация): Пример заполнения 2017/2018 гг.

По аналогии с предоставленной нами выборкой, Вы можете заполнить декларацию 2017-2018 на сайте

https://www.youtube.com/watch?v=TXQBqNFDKHI.

Обратите внимание, что выборка предназначена для компаний, выплачивающих ежемесячные авансовые платежи в течение квартала.

Прочитай его тоже:

Источник: http://Glaniga.ru/situations/k501425

Каковы сроки подачи декларации по налогу на прибыль в 2018 году?

Для того чтобы информировать Налоговую инспекцию о полученных доходах, понесенных расходах, доступных льготах, рассчитанной сумме налога на прибыль и понесенных убытках, компании должны подать декларацию в ФНС России. Сроки подачи налоговой декларации в 2018 году будут зависеть от способа исчисления налога: по предыдущей прибыли или фактически полученной прибыли.

Новая форма отчета, его электронный формат и порядок подготовки налоговой декларации определены ФНС России и установлены Указом ФНС России от 19.10.2016 г. № ММВ-7-3/572. Он будет применяться из годовой отчетности за 2018 и 2018 годы.

Основные замечания

Рекомендации и текущие изменения

Российское законодательство постоянно меняется.

Одним из последних изменений в налоговом законодательстве является адаптация процедуры регистрации деклараций о прибыли компаний:

- Отдельная строка была добавлена за торговую комиссию. До этого момента она отсутствовала, несмотря на возможность снижения суммы налога с 2015 года на сумму фактически уплаченного налога с предприятий.

- Был представлен лист 08: Отныне налогоплательщик сам может изменять налоговую базу и сумму налога, если в сделках со связанными лицами он применяет цены, не соответствующие рыночным ценам.

- Бланк 09 был введен для представления налога на прибыль контролируемых иностранных компаний.

- Для участников СЭЗ Крыма, Севастополя и жителей порта Владивостока введен атрибут налогоплательщика. Эти компании могут платить подоходный налог по сниженным ставкам. В ведомости не была выделена отдельная строка для них.

Важно следовать определенным правилам и принципам при внесении информации в Отчет:

- Данные приведены по методу начисления.

- Исправления не допускаются.

- Один из способов заполнения чего-либо: вручную, с компьютерным управлением.

- Надежность данных. Вводимые данные должны соответствовать бухгалтерским показателям.

- Суммы выражены в рублях. Суммы свыше 50 копеек округляются в меньшую сторону, меньше списываются.

- Если индикатор отсутствует, то строится дефис.

- Листы пронумерованы следующим образом: 002, 005, 0011 и т.д.

Документ не может быть исправлен. В случае ошибки он должен быть заполнен заново. Пластины не нужно закреплять, прокладка расположена с одной стороны. Для заполнения декларации необходимо использовать шрифт размером 16-18 Courier New.

Важно помнить! Для упрощенной системы налогообложения в декларации по налогу на прибыль

присутствуют некоторые особенности.

наполнение образца

Прежде чем заполнять декларацию, необходимо определить, какие листы необходимы для ввода информации компанией. Весь отчет состоит из титульной страницы, семи главных страниц и приложений. Следует заполнять только те страницы, по которым имеется необходимая информация.

Заполните отчет в соответствии с установленной процедурой:

- Во-первых, на титульный лист добавляется общая информация.

- При необходимости для компании создаются 3-5 приложений к листу 02.

- Если необходимо последовательно вводить данные в листы 03-05 и 07.

- Затем завершается работа над приложениями 1 и 2 к настоящему документу.

- Приложения 1 и 2 к листу 02 в настоящее время находятся в процессе подготовки.

- Если лист 03 или 04 заполнен полностью, информация вводится в подраздел 1.3.

- Лист 02 создается на основе уже заполненных страниц.

- При ежемесячной выплате авансов необходимо заполнить пункты 1.1.-1.2.

- За выплату ежеквартальных авансов – пункт 1.1.

Подробные рекомендации по подготовке декларации о доходах содержатся в официальном порядке заполнения формы. Для некоторых компаний существуют особые требования к заполнению отчета.

Это они:

- Организации, которые не имеют отдельной разбивки или доходов, с которых взимается налог у источника выплаты;

- Компании, которые не являются НПФ;

- Компании, не получающие прибыли от ХФУ или целевого финансирования, получают благотворительную помощь;

- Компании, которые не платят налоги по специальным ставкам;

- Компании, не совершающие сделки, результаты которых учитываются в особом порядке.

Данные компании составляют налоговую декларацию в следующем порядке:

- Урожайность приведена в Приложении 1 к Таблице 02.

- Расходы приведены в Приложении 2 к Таблице 02.

- На основании введенной информации заполняется лист 02.

- В случае выплаты ежемесячных авансов – раздел 1.2, затем – раздел 1.1.

- При ежеквартальной выплате авансов данные вводятся только в Раздел 1.1.

Декларация за первый квартал 2018 года заполняется по установленной на 2018 год форме. Новая версия намного больше предыдущей, но не все 37 страниц должны быть заполнены. Например, вам не нужно включать в отчет разделы по конкретным категориям налогоплательщиков. Также нет необходимости представлять разделы, по которым у компании нет информации.

Другие обязательства по отчетности

Отчет о прибылях и убытках представляется ежеквартально. Сроки установлены статьей 285 Налогового кодекса. Доходы и расходы отражаются в отчете по методу начисления. Отчетный период составляет один месяц или один квартал, а налоговый период – один год.

https://www.youtube.com/watch?v=W3gGLGLbMgxFQQQQQ

Образец новой формы декларации по налогу на прибыль за 2018 год

Сроки подачи декларации по налогу на прибыль в 2018 г.

Компании, зарегистрированные в ОСН, представляют отчеты о прибыли по кварталам (не позднее 28 числа месяца, следующего за отчетным кварталом) или по месяцам (не позднее 28 числа месяца, следующего за отчетным) по методу начисления. Данная периодичность определяется Налоговым кодексом в статье 289(3).

Сроки подачи декларации по налогу на прибыль в 2018 году приведены в таблице ниже:

| отчётный период | Крайний срок подачи заявок |

| По авансам по кварталам и ежемесячным авансам с дополнительной выплатой по кварталам | |

| Первый квартал. | 28 апреля. |

| Раз в полгода | 28 июля. |

| Девять месяцев. | 30 октября (28, 29 – выходные) |

| в случае предоставления авансов в месяц по фактической прибыли | |

| январь | 28 февраля. |

| февраль | 28 марта. |

| март | 28 апреля. |

| апрель | 29 мая (28 мая – выходные) |

| май | 28 июня. |

| июнь | 28 июля. |

| июль | 28 августа. |

| Август | 28 сентября. |

| сентябрь | 30 октября (28, 29 – выходные) |

| октябрь | 28 ноября. |

| ноябрь | 28 декабря. |

Распределение и тарифы

Важнейшим изменением в Федеральном законе от 30 ноября 2016 г. № 401-ФЗ является изменение структуры ставки налога на прибыль. Сама она осталась неизменной на уровне 20%. Но внутреннее распределение между бюджетами изменилось на 1%. Теперь в федеральный бюджет будет выделено 3% вместо прежних 2%. Срок действия настоящих правил: 2018-2020.

Источник: http://buhuchetpro.ru/sroki-sdachi-deklaracii-po-nalogu-na-pribyl-v-2017-godu/

Декларация по налогу на прибыль за 2018 год: Заполнение и подача декларации по налогу на прибыль

Налог на прибыль является одним из важнейших налогов, который наполняет российский бюджет.

Ежегодно процент от прибыли выплачивается в казну юридическими лицами, относящимися к общей налоговой системе, не забывая ежемесячно или ежеквартально выплачивать авансы.

Налогоплательщики отчитываются перед государством в форме налоговой декларации о прибыли. Давайте разберемся с тонкостями его завершения в 2017 году.

Кто подал налоговую декларацию?

В соответствии со статьей 246 Налогового кодекса Российской Федерации налогоплательщики обязаны подавать декларацию:

- Российские юридические лица;

- иностранные компании, осуществляющие деятельность на территории Российской Федерации через постоянное представительство;

- иностранные компании, получающие доход от источников в России;

баланс подоходного налога

Отчетность составляется ежеквартально (или ежемесячно) и в конце года. Отчетные периоды:

- Первая четверть;

- полгода;

- Девять месяцев;

- год.

Прибыль рассматривается как накопленная с начала года сумма.

Крайние сроки представления декларации в 2018 году

Плательщики подоходного налога делятся на две категории:

- тех, кто делает авансы каждый квартал;

- тех, кто платит ежемесячные авансы.

Компании, выручка которых за последние 4 квартала не превышает 15 миллионов рублей, могут составлять квартальную отчетность (лимит увеличен с 10 миллионов рублей до 10 миллионов рублей в 2016 году), остальные компании ежемесячно выплачивают авансы с фактической прибыли для ежемесячного завершения отчетности.

Представим условия подачи декларации по налогу на прибыль в 2018 году в виде таблиц.

Ежеквартальная отчётность

| промежуток | Крайний срок….. |

|

1-й квартал 2018 года |

до 28 апреля. |

|

полугодие |

до 28 июля. |

|

Девять месяцев. |

до 30 октября. |

|

2017 |

до 28 марта 2018 года. |

Ежемесячный отчёт

|

Месяц 2018 |

до 28 февраля. |

|

Два месяца 2018 года. |

до 28 марта. |

|

3 месяца 2018 года |

до 28 апреля. |

|

4 месяца 2018 года |

до 29 мая. |

|

Пять месяцев. 2018 |

до 28 июня. |

|

Шесть месяцев. 2018 |

до 28 июля. |

|

Семь месяцев. 2018 |

до 28 августа. |

|

Восемь месяцев. 2018 |

до 28 сентября. |

|

Девять месяцев. 2018 |

до 30 октября. |

|

Десять месяцев 2018 |

до 28 ноября. |

|

11 месяцев 2018 |

до 28 декабря. |

|

2018 |

до 29 января 2019 года |

Особенности заполнения декларации по налогу на прибыль

Последняя обновленная форма декларации по налогу на прибыль утверждена постановлением ФНС России от 19 октября 2016 года. НМВ-7-3-3-3-3/[email protected]. Он претерпел значительные изменения по сравнению с предыдущей формой заявления. Порядок заполнения декларации по налогу на прибыль изложен в приложении к назначению. В конце 2017 года налоговым органам удалось утвердить новую форму, которую они ввели:

- новые штрих-коды на всех страницах декларации;

- Тип показателя дохода 3 в разделе В бюллетеня 03 (для доходов от облигаций, облагаемых налогом по ставке 15%);

- Информация о сделке, для которой организация сделала независимую, симметричную или обратную корректировку.

Изменения в форму не успели вступить в силу, поэтому налогоплательщики будут применять их в отчете за первый квартал 2018 года. Отчет за 2017 год должен быть представлен в той же форме, что и раньше.

https://www.youtube.com/watch?v=OAIFaMiBckY

Текущая налоговая декларация включает в себя

- Титульная страница (стр. 01);

- Подраздел 1.1 Раздела 1;

- Лист 02;

- Приложения № 1 и 2 к листку 02.

Это обязательное условие.

Другие приложения и страницы могут быть изменены:

- Подразделы 1.2 и 1.3 раздела 1;

- Приложения N 3, N 4, N 5 к листу 02;

- Листья 03, 04, 05, 05, 06, 07, 08, 08, 08, 08, 09, 09.

- Приложения 1 и 2 к Декларации.

Важные нюансы в декларации по налогу на прибыль

- На титульном листе представлена информация о правопреемниках реорганизованных обществ – указывается ИНН и контрольно-пропускной пункт, назначенный до реорганизации. Коды форм о реорганизации и ликвидационного кода приведены в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительные страницы – 08 и 09.

Паспорт 08 дополнен компаниями, которые скорректировали (занизили) налог на прибыль в связи с использованием в операциях со связанными сторонами цен ниже рыночных. Ранее эта информация была включена в Приложение 1 к странице 02.

- Бланк 09 и приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных предприятий.

- В листе 02 приведены поля для кодов налогоплательщиков, в том числе новый код налогоплательщика “6”, который предоставляется жителями территорий с опережающими темпами социально-экономического развития.

В нем также содержатся строки торгового сбора, уменьшающие размер платежа, и поля, которые необходимо заполнить участникам региональных инвестиционных проектов.

- На листе 03 показана текущая ставка дивидендов в размере 13%. В разделе “B” в поле типа дохода введите коды:

- “1” – если доход облагается налогом по ставке, предусмотренной в пункте 1. 1 п. Пункт 1 статьи 4.

284 НАЛОГОВЫЕ ТАБЛИЧКИ РОССИЙСКОЙ ФЕДЕРАЦИИ;

- “2” – если доход облагается налогом по ставке, предусмотренной в пункте 2. 2.4. статьи 284 Налогового кодекса Российской Федерации.

- “1” – если доход облагается налогом по ставке, предусмотренной в пункте 1. 1 п. Пункт 1 статьи 4.

- На этом листе присутствуют строки 241 и 242 для отражения расходов на формирование капитала по юридической деятельности и страхового резерва, строки для отражения убытков – текущих или будущих убытков, строк на этом листе нет.

- Для представления внереализационного результата после самостоятельной корректировки налоговой базы по контролируемым операциям подготовлен отдельный лист 08.

- Приложение 2 на той же странице содержит поле для кодов налогоплательщиков.

Пошаговая процедура заполнения декларации о доходах и расходах

Рассмотрим пример заполнения декларации по налогу на прибыль за 2017 год в строках.

титульный лист

Титульный лист заполняется информацией о компании:

- Идентификационный номер налогоплательщика, пункт пропуска, название должны быть введены полностью, свободные поля всегда должны быть заполнены дефисом.

- Исправительный номер. Если декларация сделана впервые, установите ее на 0.

Если информация изменяется, то каждая пересмотренная декларация нумеруется – 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от квартала или месяца, за который подается декларация.

При подаче годового отчета налогоплательщики, использующие различные системы предоплаты, также имеют разные коды.

При ежеквартальной оплате в рассрочку:

|

Четверо из меня. |

21 |

|

Раз в полгода |

31 |

|

Девять месяцев. |

33 |

|

год |

34 |

При ежемесячной оплате в рассрочку:

|

1 месяц |

35 |

|

Два месяца. |

36 |

|

Три месяца. |

37 |

|

Четыре месяца. |

38 |

|

Пять месяцев. |

39 |

|

Шесть месяцев. |

40 |

|

Семь месяцев. |

41 |

|

Восемь месяцев. |

42 |

|

Девять месяцев. |

43 |

|

Десять месяцев |

44 |

|

11 месяцев |

45 |

|

год |

46 |

- Налоговый код. Каждому инспекционному органу присваивается код. Введите код IFTS, на который вы хотите отчитаться. Например, Межрайонная инспекция Федеральной налоговой службы России № 4 по Санкт-Петербургу

- Код находится по месту регистрации.

| крупнейший налогоплательщик | 213 |

| российская компания | 214 |

| обособленное подразделение российской компании с обособленным бухгалтерским балансом | 221 |

| иностранное предприятие | 245 |

| недвижимое имущество (если у него есть собственный порядок исчисления и уплаты налога) | 281 |

- Кодекс для вида экономической деятельности. Пример кода OKVED 52.24.1 – Розничная торговля хлебом и хлебобулочными изделиями.

- Укажите также номер телефона, имя директора или представителя, количество страниц и дату подачи заявления.

Раздел 1 подраздел 1 подраздел 1.1.

Например, мы заполняем раздел 1 строку за строкой:

- 010 – Кодекс муниципалитета, в котором расположено предприятие.

- 030 и 060 – Укажите АКК для перечисления сумм в федеральный и региональный бюджеты. С ACC можно ознакомиться здесь.

- 040 и 070 представляют собой суммы в дополнение к надбавкам в разбивке по бюджету. Они рассчитываются следующим образом: Чистая прибыль минус 9-месячная прибыль, умноженная на обменный курс:

- в федеральный бюджет – 79560 рублей (строка 040);

- по областному бюджету – 450840 рублей (строка 070).

Подраздел 1.2 Раздела 1.2 Раздела 1

Заполните поля плательщиков подоходного налога, которые ежемесячно выплачивают авансы. Например, мы его не используем.

Подраздел 1.3 Раздел 1 Дивиденды

Заполните анкету компании, когда будете платить подоходный налог с дивидендов.

Лист 02 – Расчет налогов

Форма, заполненная в листе 02 декларации, показывает сумму доходов и расходов, из которой была рассчитана налоговая база.

Запишите это строчками:

- 010 – мы подводим итоги всех продаж;

- 020 – Выручка от непродажной деятельности (всего);

- 030 – Затраты на осуществление;

- 040 – внереализационные расходы;

- 050 – Убытки, не учитываемые в целях налогообложения (если применимо) для замещения);

- 060 – сумма прибыли (по счету линий: 010 + 020 – 030 – 040), в нашем примере сумма составляет 13 532 000 рублей;

- 070 – Доходы, исключенные из прибыли (при наличии таковой);

- 080-110 – заполняются в зависимости от специфики деятельности, наличия необлагаемых налогом доходов, льгот или убытков;

- 120 – Налоговая база;

- 140-170 – налоговые ставки (3% и 17% в 4 квартале 2017 года);

- 180 – сумма налога (укажите сумму налога за год, а не сумму доплаты);

- 190 – федеральный бюджет;

- 200 – Сумма налога в местный бюджет.

За листом 02 следует авансовый платеж за предыдущий период. Информация об этой сумме содержится в финансовой отчетности за 9 месяцев 2017 года. Если мы заполняем годовой отчет и налог считается кумулятивной суммой, то для уплаты причитающейся суммы (строка 180) в бюджет необходимо заплатить остаток. За этот период на условиях сооплаты:

79560 руб. в федеральный бюджет (строка 270);

450 840 руб. в бюджет субъекта РФ (строка 271).

Приложение 1 к Таблице 02

В Приложении 1 к листу 02 результаты представлены в виде строк:

- 010 – общий доход за год.

Тогда в деталях:

- 011 – Поступления от реализации товаров от их производства;

- 012 – Поступления от продажи приобретенных товаров.

Остальные строки заполняются при соблюдении условий.

Далее, суммы:

- 040 – сумма всех поступлений от продаж;

- 100 – Нерабочий результат.

Приложение 2 к Таблице 02

В приложении 2 перечислены расходы.

Строки 010-030 заполняются только организациями, использующими метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 – затраты на реализацию товаров собственного производства;

- 020 – прямые затраты, связанные с реализацией товаров оптом и в розницу;

- 030 – Стоимость товаров, предназначенных для перепродажи, в составе расходов;

- 040 – косвенные расходы (сумма). Подробно они перечислены в следующих строках;

Допустим, что косвенные расходы ООО “ВЕСНА” состояли из налогов и приобретения амортизируемой недвижимости в качестве инвестиции:

- 041 – Суммы налогов и сборов;

- 042 – Расходы в виде взносов в уставный капитал в размере 10% от суммы.

Остальные поля в нашем случае остаются пустыми.

- 080 – Расходы, связанные с реализацией основных средств, а именно остаточная стоимость (информация перенесена из строки 350 Приложения 3 на стр. 02);

- 130 – сумма вышеуказанных расходов.

Амортизация показана отдельно:

- 131, 132 – Суммы амортизации, признанные в отчетном периоде.

Остальные поля Приложения 2 к декларации остаются пустыми, если не выполняются никакие условия.

Приложение 3 к Таблице 02

Приложение 3 составляется только в том случае, если компания в течение отчетного периода:

- продает амортизируемую недвижимость;

- продает просроченную дебиторскую задолженность;

- берет на себя расходы по содержанию производства;

- доходы или расходы по договорам доверительного управления;

Источник: http://ppt.ru/nalogi/pribyl/declaraciya