- Метод ABC анализ продаж. Пример расчета в Excel

- ABC анализ продаж. Определение

- Пример ABC анализа продаж продукции в Excel

- Другие направления использования ABC-анализа в компании

- Недостатки ABC-анализа

- Archie Goodwin

- 2. Где применяется ABC-анализ

- 3. Описание и общие выводы по группам ABC-анализа

- 4. Как сделать ABC-анализ – пример анализа товарного ассортимента

- 5. Преимущества и недостатки ABC

- abc анализ – способ увеличить эффективность продаж

- Что такое abc-анализ?

- Как часто должен проводиться abc-анализ?

- Деление на категории

- Приступаем в abc-анализу: первые шаги

- План проведения abc-анализа

- Конкретный пример abc-анализа

- ABC-анализ ассортимента продукции, цели и задачи на примере

- ABC-анализ: цели и принцип действия

- Порядок проведения анализа ассортимента продукции

- Разбор ABC анализа ассортимента на примере.

- ABC-XYZ анализ в Excel. Примеры и практическое применение

Метод ABC анализ продаж. Пример расчета в Excel

Подробно теоретически и практически разберем ABC анализ.

ABC анализ продаж. Определение

ABC анализ (англ. ABC-analysis) – это метод повышения эффективности и результативности системы продаж предприятия.

Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж.

Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

★ ABC и XYZ-анализ товарного ассортимента в Excel за 5 минут

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании».

Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями.

Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

Этапы проведения ABC-анализа номенклатуры товаров и объема продаж компании (предприятия) следующие:

- Определение номенклатуры продукции предприятия.

- Расчет нормы прибыли по каждой товарной группе.

- Определение эффективности каждой группы.

- Ранжирование товаров и их классификация (ABC) по ценности для предприятия.

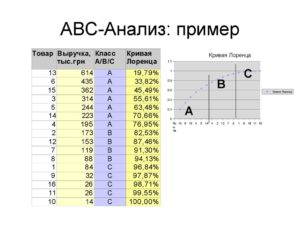

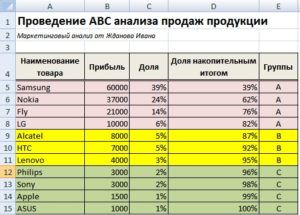

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С».

На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов.

Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

ABC анализ продаж продукции. Пример расчета в Excel

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около ~30% всех товаров приносят компании 80% прибыли.

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие преимущества:

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Недостатки ABC-анализа

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу «D» входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании.

Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании.

Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

к.э.н. Жданов Иван Юрьевич

Оцените качество статьи. Нам важно ваше мнение:

Источник: http://finzz.ru/abc-analiz-prodazh-primer-v-excel.html

Archie Goodwin

Разберем, что из себя представляет ABC-анализ, что он показывает, где используется, как его построить и какие преимущества и недостатки этого вида анализа стоит учитывать.

ABC-анализ – это классификация объектов исследования (ресурсов, товаров и т.п.) по их степени вклада в общий результат. В основу анализа положен принцип Парето, утверждающий, что 20% усилий дают 80% результата. Именно поэтому, традиционный ABC-анализ делит объекты исследования на три категории:

A – 80% результата (~20% наименований)

B – 15% результата (~30% наименований)

C – 5% результата (~50% наименований)

В частных случаях границы и количество категорий могут отличаться в зависимости от целей анализа или специфики деятельности компании.

С точки зрения менеджмента, ABC-анализ считается простым, но безотказным инструментом для получения представления о текущей ситуации. Цель анализа состоит в том, чтобы выяснить какой области или продукту необходимо уделить больше всего внимания.

С помощью ABC-анализа можно:

- отделить существенное от несущественного;

- определить отправные точки для улучшений;

- избежать расточительных усилий;

- повысить рентабельность;

- определить сходства и эталоны.

2. Где применяется ABC-анализ

Методика анализа очень проста и универсальна, именно поэтому широко используется в различных отраслях и видах деятельности. Чаще всего ABC анализ связывают с анализом ассортимента в маркетинге, логистике и управлении запасами.

К примеру, анализ ассортимента можно делать в разрезе товаров одного бренда, товарной группы или всего перечня товаров компании.

Можно анализировать клиентов или групп потребителей по сумме покупок, периодичности потребления, количеству покупаемых наименований и т.п.

Анализ поставщиков также можно проводить по суммам поставок, количеству предоставляемых наименований, периодичности и сроков поставок.

В производстве с помощью АВС-анализа исследуют сырье, например, его затраты в разрезе производимых товаров или наоборот – анализ товара на наиболее ресурсоемкие материалы.

Также с помощью АВС-анализа можно оценивать эффективность работы подразделений и в целом трудовых ресурсов.

Можно классифицировать дебиторов и кредиторов по сумме задолженности или по дням просрочки.

Можно анализировать инвестиции или любые затраты и бюджеты, словом, анализировать можно все числовые показатели, которые поддаются классификации.

3. Описание и общие выводы по группам ABC-анализа

Сама по себе классификация ресурсов по вкладу в результат подразумевает составление топ-рейтинга в разрезе групп. Итак, пройдемся по смыслу каждой из групп:

Группа А – локомотивы компании, ресурсы, которые приносят максимальную прибыль или продажи.

В случае резкого снижения эффективности/продаж одного или нескольких элементов этой группы, компания будет нести большие потери, следовательно, наименования группы А требуют наибольшего внимания от менеджера – жесткий контроль и мониторинг, поиск и поддержание сильных сторон каждого из исследуемых элементов группы.

Если речь идет о прогнозе промо-мероприятий одного из товаров группы А, то обычно такие товары дают наименьший рост в сравнении с остальными позициями товарного ассортимента.

Группа В – это ресурсы, которые делают достаточный вклад в общий результат, чтобы не думать о их исключении и в то же время ошибки в управлении такими ресурсами будут менее ощутимые. Такие ресурсы часто называют «дойными коровами», из-за незначительных затрат и требуемых инвестиций, а также из-за относительной стабильности в краткосрочной перспективе.

В случае с прогнозом промо-мероприятий одного из товаров группы B, следует учесть, что рост продаж в этой группе в несколько раз больше чем у товаров группы A. Редкие исключения могут быть связаны с очень низкими качественными характеристиками.

Группа С – обычно ресурсы этой группы тянут компанию вниз или не приносят дохода и в большинстве случаев подлежат исключению, в то же время, ошибки менеджмента по наименованиям этого сегмента будут наименее заметны для компании. При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причины низкого вклада, в частности здесь могут быть товары, которые только ввелись в ассортимент.

Это наиболее опасная группа позиций при прогнозировании промо-мероприятий, так как рост продаж может «выстрелить» в десятки раз больше чем у товаров группы A или быть таким же низким. Сопоставление качественных характеристик влияющих на предпочтения покупателей могут быть очень полезными.

4. Как сделать ABC-анализ – пример анализа товарного ассортимента

Для анализа товарного ассортимента, нам потребуется исходная информация – статистика продаж. У этой статистики продаж есть рекомендуемые требования:

1. Желательно в АБЦ анализе сопоставлять товары одной группы или товары близкие по своим качественным характеристикам (в нашем примере это будет светлое пиво в фасовке от 1 до 2 л.)

2. Информация по всем товарам должна быть за один и тот же период, желательно чтобы он был кратным – неделя, месяц квартал (в нашем примере, за неделю).

3.

Если точек реализации несколько, то нужно сопоставлять только те товары, которые продаются на одних и тех же точках или оперировать средними продажами на 1 магазин (если вы сравните продажи товара, который представлен на 1-й сотне магазинов, с продажами равнозначного товара, который есть на прилавках только 50-ти магазинов, то можете сделать неправильный вывод о степени вклада каждого из товаров в общий результат)

ABC-анализ можно строить по продажам в количественном выражении или весовым, если хотите ответить на вопрос – какие из товаров больше всего нагружают логистическую цепочку? Но собственника, менеджера или маркетолога больше интересует вопрос – какие из товаров больше всего приносят денег? Ответом на этот вопрос будет анализ по выручке или операционной прибыли, в нашем примере, анализ будем проводить по сумме продаж (выручка):

В полученной таблице, нам необходимо отсортировать сумму продаж по убыванию:

Далее посчитаем долю продаж каждого товара от общей суммы (сумма продаж товара / на сумму продаж всей группы):

Затем в столбце рядом сделаем сумму с накопительным итогом по долям от суммы продаж, то есть к доле продаж товара прибавляем суму долей всех товаров, которые находятся выше него.

Наконец группируем позиции, по категориям ABC исходя из установленного правила – все позиции, которые в столбце с нарастающим итогом долей продаж находятся в диапазоне от 0% до 80% определяем в группа A, позиции от 80% до 95% – группа B, от 95% до 100% – группа C:

Собственно, на этом построение ABC-анализа и заканчивается, далее нужно сделать только выводы)

5. Преимущества и недостатки ABC

У каждого метода анализа есть свои преимущества и недостатки, АВС-анализ не исключение.

Преимущества:

1. Простота. Быстрое построение, легкость обучения

2. Прозрачность. Простота метода позволяет проследить логику анализа и интерпретировать расчеты в любом докладе.

3.

Универсальность. Анализ степени вклада в общий результат может быть практически в любой сфере деятельности, которую требуется оценить.

Недостатки ABC-анализа:

1. Моментность. Недостаток лишь один, но он достаточно существенен, чтобы о нем не забывать любому аналитику. ABC анализ отражает структуру лишь на текущий момент, по умолчанию в анализе предполагается, что такая структура сохранится и в дальнейшем, но могут быть две ситуации, которые ABC не сможет адекватно обьяснить:

Ситуация 1. Продажи по товару могут скакать, например, из-за перебоев с поставками, переоценок или акционной активности, в результате мы можем недооценить вклад такого товара в общий результат или наоборот переоценить и как следствие сделать неправильные выводы.

Такие скачки, как правило, имеют краткосрочный характер и увидеть их можно благодаря анализу колебаний в исследуемом периоде, именно для этого применяют XYZ анализ, который, как и ABC-анализ, группирует товары, но не по их вкладу в результат, а по равномерности их продаж.

Ситуация 2. Анализ в одной группе товаров с кардинально противоположной сезонностью, колебания которой гораздо шире, чем исследуемый период, по которому строится ABC.

Например, вам довелось анализировать в одной группе мандарины и мороженное, в зависимости от времени года, в который проводится анализ – доля продаж товара, а, следовательно, и его вклад в общий результат будут различными и зимой можно сделать ошибочный вывод для мороженного, а летом – для мандарина.

Конечно же избежать таких ситуаций поможет подбор товаров для анализа, которые близки по своим характеристикам, если же это по каким-то причинам невозможно, значит в выводах обязательно нужно учитывать сезонность как дополнительный параметр для каждой позиции.

Источник: http://archie-goodwin.net/load/specializirovannye_blogi/ms_office/abc_analiz_teorija_i_praktika/28-1-0-448

abc анализ – способ увеличить эффективность продаж

Когда-то любой бизнес был основан на принципе «купить подешевле, продать подороже», но, увы, время идет, финансовые механизмы усложняются, а рынок насыщается качественной и многообразной продукцией.

Но как же справиться с высокой конкуренцией? На каких товарах нужно сосредоточить внимание, а о каких лучше забыть? Как ни странно, в этом нам поможет авс анализ – простое и действенное средство для сбора и анализа любой статистической информации.

Этот анализ позволит вам подобрать идеальную бизнес-стратегию и лучший товар для продажи, найти на рынке сбыта самых многообещающих покупателей, сэкономить максимум денег и свести недополученную прибыль к минимуму. Итак, что такое авс анализ и как провести его с помощью обычной таблички в Microsoft Office Excel?

Что такое abc-анализ?

Это универсальный инструмент, который в наши дни применяется отделами продаж (чтобы проанализировать все данные и выявить самых многообещающих клиентов, торговых представителей и т.п.), отделами финансов (чтобы провести анализ дебиторской задолженности) и отделами закупок (чтобы определить самый востребованный ассортимент товаров, брендов, производителей и т.п.)

Фактически, abs анализ – это методика, основанная на принципе итальянского математика Парето и позволяющая классифицировать любые ресурсы компании по степени их важности для предприятия. Принцип Парето утверждает, что 20% от всех продаваемых торговцем товаров обеспечивают ему 80% денежного оборота.

Соответственно, 20% клиентов дают 80% прибыли, 20% сырья и комплектующих обеспечивают 80% спроса, а контроль над 20% торговых позиций позволяет контролировать 80% всего рынка. Значит, если правильно выявить эти ключевые 20%, у вас получится составить для своего предприятия индивидуальный выигрышный бизнес-план.

Именно для этого и нужна методика авс.

Любая торговая компания старается управлять ассортиментом своей продукции не наугад, а исходя из показаний авс-анализа – например, сосредотачивает свое внимание на тех товарах и услугах, которые делают 80% денежного оборота, и снимает с производства те товары и услуги, которые дают менее 5% прибыли. Продукт-менеджеры проводят анализ, выявляют топ-список самых востребованных товаров и заранее заказывают их на свои склады, в то же время избавляясь от «неликвидной» продукции.

Как часто должен проводиться abc-анализ?

Как вы уже поняли, авс анализ – это простая и доступная каждому менеджеру ранжировка ассортимента, складских запасов, поставщиков и покупателей с использованием имеющихся в распоряжении аналитика статистических данных. Все объекты анализа группируются по степени влияния этих объектов на окончательный результат бизнес-процесса.

Проведение авс анализа не потребует от вас установки какого-то специального программного обеспечения, а сама процедура не является чрезмерно трудоемкой.

Достаточно сгруппировать все данные в Microsoft Office Excel и за несколько минут выявить самые ликвидные и неликвидные позиции списка. Следовательно, эксперты советуют повторять процедуру как минимум раз в месяц, используя данные за последние полгода.

Благодаря этому вы сможете в режиме реального времени отслеживать тенденции продаж, рост спроса на те или иные позиции и так далее.

Если проводить abc анализ продаж немного реже (например, раз в квартал), можно упустить изменения в трендах – и тогда вы не закупите товар, наиболее выгодный в новом сезоне, либо закупите его в недостаточных количествах.

Деление на категории

При выполнении анализа все товарные запасы фирмы (либо клиентская база) делятся либо на три,либо на пять категорий. Упрощенный анализ предусматривает разбивку всей продукции на следующие категории:

- категория А – самые ценные товары. Они составляют около 20% от всего ассортимента фирмы и обеспечивают ей 80% продаж;

- категория В – промежуточные товары (около 30% от ассортимента, обеспечивают менее 15% продаж);

- категория С – малоликвидные товары (около 50% от ассортимента, обеспечивают менее 5% продаж).

Модифицированный авс анализ предусматривает две дополнительные категории:

- категория D (dead) – неликвидные товары (товары, которые обеспечивают всего 1-2% продаж и могут быть безболезненно сняты с рынка);

- категория N (new) – товары, которые недавно появились в ассортименте и еще не смогли завоевать интерес со стороны покупателей.

Что можно сказать о каждой из этих групп? Товары класса А приносят предприятию наибольшую прибыль, потому за их качеством и количеством нужно следить наиболее тщательно.

Товары класса В приносят предприятию достаточно большую долю прибыли, а при должных рекламных кампаниях некоторые товары из категории В могут развиться в товары из категории А.

Класс С – это товары, продажу которых со временем можно будет упразднить.

Категория D может смело сниматься с продаж, а категории N нужно дать несколько месяцев на «раскачку» и посмотреть, в какую из категорий переместится этот вид товаров.

Приступаем в abc-анализу: первые шаги

Для начала, позаботьтесь о том, чтобы ваша фирма или предприятие вели полный учет по тому объекту, который вы собираетесь анализировать (например, ведет ли ваше предприятие учет продуктов сбыта и перепродажи?) Вам будет достаточно таблиц в Microsoft Office Excel, в которых обозначено количество и «движение» товара. Собрав материал, приступим к авс-анализу.

Сформируйте отчет о проданных товарах за последние полгода или хотя бы за последние три месяца. Перенесите данные в Excel (первая колонка – артикул товара, вторая – количество продаж). Учтите следующее:

- авс анализ должен проводиться внутри одной группы товаров. Недопустимо сравнивать оборот моющих средств с оборотом колбасы – эти категории слишком неравнозначны.

- после проведения анализа не стоит сразу же избавляться от товаров, по тем или иным причинам очутившихся в категории С. В некоторых случаях товары из этой категории дают малую прибыль, но обеспечивают большой оборот – например, наценка на хлеб очень мала, и при анализе пищевых продуктов по прибыли, полученной с продаж, он гарантированно попадет в группу С. Но что будет, если вы полностью откажетесь от продажи хлеба? Верно, ничего хорошего не приключится – всем нужен хлеб, его всегда покупают, следовательно, его ни в коем случае нельзя снимать с продаж.

План проведения abc-анализа

- определяем цель (какую сферу бизнеса будем анализировать?)

- определяем статистическую базу (по результатам чего будем анализировать?)

- определяем объект анализа (что анализируем?) и параметр (по какому признаку анализируем?). Примеры объектов анализа: поставщики, покупатели или товарные группы. Примеры параметров: доход, объем продаж или товарный запас.

- с помощью Microsoft Office Excel выстраиваем объекты по убыванию значений выбранного вами параметра (например, сортируем по убыванию объема продаж).

- ведем подсчет доли параметра от общей суммы с накопительным итогом. Для этого в отдельном столбике считаем, какова доля самого топового товара в общем объеме продаж, доля второго товара в топе и так далее до конца списка. Суммируем эти доли – например, самый востребованный товар дает 30% от всех продаж, следующий – 25%, следующий – 20% и так далее по убыванию, значит, в первой ячейке нового столбца оставляем значение 30%, во второй считаем 30+25=55%, в третьей – 55+20=75% и так далее.

- Смотрим, после добавления какого товара значение общей доли в объеме продаж максимально приближается к значению 80%. Все ранее просуммированные товары образуют группу А. Продолжая суммирование с 80% до 95%, получаем группу В, а все остальные товары дают нам группу С.

Конкретный пример abc-анализа

Давайте проведем наглядный abc анализ – пример того, как можно упростить себе жизнь и облегчить поиски самых востребованных товаров. Итак:

- цель нашего анализа – обзор и проведение оптимизации ассортимента;

- статистическая база – отчеты о продажах;

- объект анализа – товары (30 наименований), параметр анализа – выручка, полученная с каждого из этих товаров.

- начнем авс анализ с помощью встроенных функций в Microsoft Office Excel: отсортируем список товаров в порядке убывания полученной выручки.

- считаем общую сумму выручки.

- вычисляем долю выручки от продажи каждого товара в общей выручке (для этого делим выручку товара на общую выручку и получаем цифру от 0 до 0,999).

- вычисляем долю с нарастающим итогом. Например, доля первого товара от общей выручки составила 0,32, а второго – 0,24, тогда в первой ячейке столбика с нарастающей выручкой будет значиться 0,32, во второй – 0,32+0,24=0,56 и так далее.

- ищем товар, для которого доля с нарастающим итогом близка к значению 0,8 (80%). Метод abc анализа относит все, расположенное над этим товаром, к товарам из категории А.

- продолжаем суммирование и находим товар, доля которого с нарастающим итогом составила порядка 0,95 (95%). Все, что находится выше этой линии, но ниже группы А – категория В. Разные категории можно отметить разными цветами, чтобы вам проще было ориентироваться в таблице.

- Все, что находится ниже категории В, автоматически попадает в категорию С. Теперь можно подсчитать количество товаров, отнесенных в каждую из групп, просмотреть их названия и сделать выводы о ликвидности и неликвидности тех или иных товаров.

- Подсчитайте долю товаров из каждой категории в общем количестве товаров. Например, всего товаров было 30, а в категории А осталось 7 товаров. Доля категории А равна 7 / 30 = 0,233 (23,3%). Это значение приближено к классическому (20%), а потому результат можно считать устойчивым и многообещающим. Если количество товаров из категории А значительно меньше положенных 20%, необходимо приложить усилия по продвижению товаров из группы В в группу А, чтобы постепенно нормализовать сбыт продукции.

Вот и все, что нужно знать про авс анализ! Смело экспериментируйте с разными объектами для исследования, а также с разными параметрами, проверяйте валовый оборот товаров и полученную прибыль – все это поможет вам вывести свой бизнес-план на качественно новый уровень развития!

Источник: http://ThinkAndRich.ru/finansovie_instrumenti/analiz_v_prodazhah

ABC-анализ ассортимента продукции, цели и задачи на примере

задача любого предприятия — увеличение прибыли. Для этого можно вложить дополнительные средства и увеличить объемы работ, можно закупить новое оборудование или программное обеспечение и усовершенствовать производственный процесс, а можно пойти наиболее простым путем и извлечь максимум из того, что уже имеется.

Рационализировать ресурсы, а соответственно и оптимизировать работу компании, можно с помощью АВС-анализа — экономически обоснованного метода ранжирования сырья, запасов и прочих важных для предприятия «объектов». Применение результатов ABC-анализа позволяет повысить уровень логистики предприятия и, тем самым, минимизировать риски, сократить расходы и увеличить прибыль.

ABC-анализ: цели и принцип действия

В основе АВС-анализа лежит закон Парето или, как его еще называют, правило 20/80. Согласно данному закону 20% продаваемых товаров приносят 80% дохода, а 20% ресурсов предприятия дают 80% всего оборота.

Благодаря ABC-анализу можно понять, какими ресурсами лучше запасаться впрок, а какие стоит приобретать непосредственно в момент необходимости, количество каких товаров следует увеличить, а количество каких — уменьшить, на каких поставщиков стоит полагаться, а на каких лучше не надеяться. Иными словами, с его помощью можно вычислить наиболее/наименее прибыльные товары, наиболее/наименее перспективных поставщиков, наиболее/наименее выгодные запасы и т. д.

В процессе анализа исследуемые товары/ресурсы делят на 3 группы (реже на 4-5).

- Группа А. Сюда относят именно те 20% товаров/ресурсов, которые и приносят 80% дохода/дают 80% оборота.

- Группа В. Сюда включают 30% товаров/ресурсов, приносящих 15% дохода/дают 15% оборота.

- Группа С. В нее включают оставшиеся 50% товаров/ресурсов, приносящих около 5% дохода/ дающих около 5% оборота.

Любую группу товаров (сырья, комплектующих и т. д.) можно исследовать по одному признаку, а можно по нескольким. Главное делать все постепенно. Например, если нужно исследовать товары, то вначале их можно ранжировать по доходности, а затем — по прибыльности.

В таком случае вместо трех групп получится уже девять: АА, АВ, АС, ВА, ВВ, ВС, СА, СВ, СС. Далее, если предприятие способно справиться с большим объемом информации, можно сортировать товары еще и по оборачиваемости и, таким образом, разбить их на 27 групп.

Порядок проведения анализа ассортимента продукции

ABC-анализ ассортимента проводится в несколько этапов. Рассмотрим последовательность его проведения на конкретном примере.

Вначале необходимо определить объект, который планируется анализировать и параметр, по которому его следует изучать.

Чаще всего объектами ABC-анализа становятся ресурсы, поставщики, запасы, отдельные товары и товарные группы. Их изучают на предмет прибыльности, доходности, оборачиваемости, продаваемости и т. д.

Разбор ABC анализа ассортимента на примере.

Допустим нам нужно исследовать товарный ассортимент торгового предприятия на предмет доходности. Товарная группа — спагетти от различных производителей.

Дальше делается выборка: напротив каждого объекта проставляется значение параметра и рассчитывается доля анализируемого параметра отдельно по каждому объекту.

Годовой объем продаж в рублях рассчитываем как произведение стоимости 1-й упаковки продукции и годового объема продаж в количественном выражении.

Таблица 1. АВС Анализ ассортимента. Пример

| Товар | Стоимость 1 упаковки, руб. | Годовой объем продаж, шт. | Годовой объем продаж (доход), тыс. руб. | Годовой объем продаж, % |

| Спагетти №1 | 130 | 1500 | 195 | 1,3 |

| Спагетти №2 | 150 | 4600 | 690 | 4,7 |

| Спагетти №3 | 270 | 1000 | 270 | 1,8 |

| Спагетти №4 | 164 | 1500 | 246 | 1,7 |

| Спагетти №5 | 200 | 6000 | 1 200 | 8,1 |

| Спагетти №6 | 194 | 28000 | 5432 | 36,7 |

| Спагетти №7 | 235 | 24000 | 5640 | 38,1 |

| Спагетти №8 | 350 | 200 | 70 | 0,5 |

| Спагетти №9 | 215 | 4000 | 860 | 5,8 |

| Спагетти №10 | 290 | 700 | 203 | 1,4 |

| Итого | 50 000 | 14 806 | 100,0 |

Следующим этапом производится ранжирование — распределение исследуемых объектов в порядке убывания и рассчитывается доля анализируемого параметра нарастающим итогом.

Годовой объем продаж нарастающим итогом рассчитываем как сумму вычисляемого параметра и всех предыдущих.

Таблица 2. АВС Анализ ассортимента. Пример

| Товар | Годовой объем продаж, шт. | Годовой объем продаж, тыс. руб. | Годовой объем продаж,% | Годовой объем продажнарастающим итогом,% |

| Спагетти №7 | 24000 | 5640 | 38,1 | 38,1 |

| Спагетти №6 | 28000 | 5432 | 36,7 | 74,8 |

| Спагетти №5 | 6000 | 1 200 | 8,1 | 82,9 |

| Спагетти №9 | 4000 | 860 | 5,8 | 88,7 |

| Спагетти №2 | 4600 | 690 | 4,7 | 93,3 |

| Спагетти №3 | 1000 | 270 | 1,8 | 95,1 |

| Спагетти №4 | 1500 | 246 | 1,7 | 96,8 |

| Спагетти №1 | 1500 | 195 | 1,3 | 98,1 |

| Спагетти №10 | 700 | 203 | 1,4 | 99,5 |

| Спагетти №8 | 200 | 70 | 0,5 | 100,0 |

| Итого | 50 000 | 10 063 | 100 |

Наконец, объекты разбиваются на 3 группы: А, В и С.

К группе А относим 20% товаров приносящих около 75% дохода. К группе В — 30% товаров, приносящих около 20% дохода. К группе С — 50% товаров, приносящих чуть больше 5% дохода.

Таблица 3. АВС Анализ ассортимента. Пример

| Категория | Разновидность товара | Количественная доля | Стоимостная доля |

| А | №7, №6 | 20 | 74,8 |

| В | №5, №9, №2 | 30 | 18,6 |

| С | №3, №4, №1, №10, №8 | 50 | 6,7 |

По окончанию анализа делаются выводы и принимаются меры.

В нашем примере в категорию А вошли спагетти от производителей №7 и №6. Следовательно, спагетти этих торговых марок следует закупать в наибольшем количестве.

От закупки спагетти, вошедших в группу С, с одной стороны, можно вообще отказаться, так как доход от них минимален.

С другой стороны, покупателям зачастую важно иметь выбор, а потому оптимальный вариант все же закупать спагетти этих марок, но в минимально-допустимом количестве.

Макс Раевский

Источник: https://fnow.ru/articles/abc-analiz

ABC-XYZ анализ в Excel. Примеры и практическое применение

С целью оптимизации материальных запасов, и, следовательно, получаемой совокупной прибыли, был проведен статистический анализ ассортимента и его группировка по степени влияния на общий объем продаж (ABC анализ) и группировка по мере однородности анализируемых параметров (XYZ анализ).

Объектом анализа могут выступать данные об объеме продаж в натуральном или стоимостном выражении по различным ценовым сегментам.

АВС-анализ строился на основе принципа Парето: за большинство возможных результатов (80%) отвечает относительно небольшое число причин (20%), т.е. 80% объема продаж обеспечивают 20% ассортимента.

Для определения принадлежности выбранного ассортимента к группе внутри каждого ценового сегмента была проведена следующая работа:

1. рассчитана доля каждой позиции в общем объеме продаж;

2. рассчитана эта доля с накопительным итогом;

3. присвоены значения групп.

Группа А включает ограниченное количество наиболее ценных видов позиций, которые требуют тщательного планирования, постоянного (возможно, даже ежедневного) и скрупулезного учета и контроля. Товарные позиции этой группы – основные в работе компании.

Группа В составлена из того ассортимента, который в меньшей степени важен для компании, чем категории А, и требуют обычного контроля, налаженного учета (возможно, ежемесячного).

Группа С включает широкий ассортимент оставшихся малоценных позиций, характеризующихся упрощенными методами планирования, учета и контроля.

XYZ – анализ в управлении товарными запасами.

Метод XYZ – анализа – классификация ресурсов фирмы, рассмотренных при проведении АВС – анализа, в зависимости от характера их потребления и точности прогнозирования изменений в их потребности.

Группировка ресурсов при проведении XYZ-анализа осуществлялась в порядке возрастания коэффициента вариации (v), показывающего (в процентах) степень отклонения данных от среднего значения:

Предполагалось, что данные имеют нормальный закон распределения: зная среднее значение и дисперсию, мы можем найти рациональный баланс между уровнем сервиса и затратами на его поддержание.

Группа X – объекты, коэффициент вариации значений по которым не превышает 10%, т.е. с вероятностью 99% можно утверждать, что прогноз на данную группу товаров будет отличаться от среднего значения на + (-) 10%.

Группа Y – объекты, коэффициент вариации по которым составляет 10% – 25%, т.е. прогноз будет отличаться от среднего значения не более чем на 25%.

Группа Z – объекты, коэффициент вариации по которым превышает 25%, т.е. отклонения от среднего значения превышают 25%.

Результат XYZ – анализа – группировка ресурсов по трем категориям:

Категория X – ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза.

Категория Y – ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования.

Категория Z – потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая.

Совмещение АВС и XYZ – результатов

Путем наложения результатов анализа XYZ на данные ABC-метода образовалось 9 групп ассортимента, для каждой из которых необходимо разработать свои технологии управления, при этом каждая из групп имеет две характеристики: количество запасов и точность прогнозирования потребности в них.

Результатом совместного проведения анализа АВС и XYZ является выделение ключевых, наиболее важных ресурсов фирмы и установление на этой основе приоритетов в структуризации бизнес-процессов.

Группы AX, AY и AZ требуют наибольшего внимания, для них необходимо тщательное планирование потребности, нормирование расхода, тщательный (ежедневный) учет и контроль, постоянный анализ отклонений от запланированных показателей.

Причем для категории AX следует рассчитывать оптимальный размер закупок и использовать технологию “just in time” (точно в срок). А для категории AZ эффективнее использовать систему снабжения по запросам с обязательным расчетом величины страхового запаса.

Для ресурсов категории CX, CY, CZ применяются укрупненные методы планирования.

ABC-XYZ анализ + матрица:

ABC анализ+график:

ABC анализ шаблон скачать (немного другой)

ABC-XYZ шаблон анализа:

XYZ анализ:

Источник: http://www.economic-s.ru/index.php/practice/logistics/abc-xyz-analiz-v-excel-primeryi-i-prakticheskoe-primenenie/